- 公司明年基准目标为华尔街最高

- 银行、通讯服务和日用消费品是首选投资领域

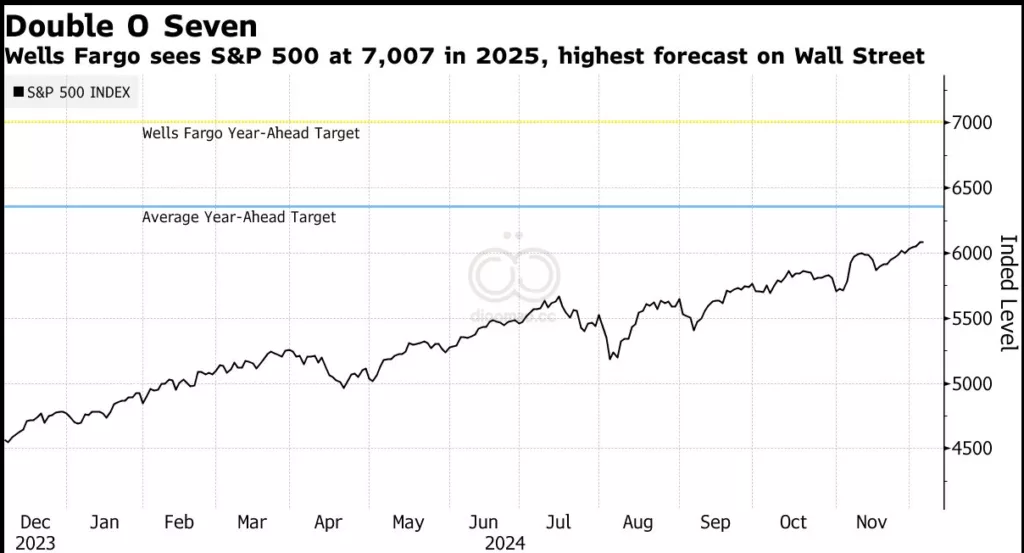

根据 Wells Fargo Securities, LLC 的预测,有利的宏观经济背景和放松的货币政策将使美国股市在2024年继续飙升,在2023年和2024年表现出色。

在12月3日给客户的报告中,该公司的股权策略负责人 Christopher Harvey 写道,到明年12月底,S&P 500 指数将达到 7,007,这比周三的收盘价 6,086 增长了 15%。

该基准今年上涨了 28%,在2023年上涨了 24%,这是过去100年中仅第四次出现连续两年年回报率超过 20% 的情况。

Harvey 打趣道,这个超具体的预测是为了“James Bond 爱好者”,指的是它的读法与这个虚构间谍角色著名的“Double O Seven”绰号相似。

然而,实际上这是基于将指数的估值前推至大约 22 倍 2025年预期利润的基础上。在2026年,S&P 500 公司预计每股合计收益为 318.50 美元,乘以 22 得到策略师的目标数字。

Harvey 认为,放松管制将重新点燃并购活动、首次公开募股和市场活力。他还预计紧缩的信用利差以及Federal Reserve 计划的降息将提升倍数。然而,如果因当选总统 Donald Trump 提出的关税和政府支出削减而引发经济失调的恐惧导致收益率曲线倒挂,或者如果通货膨胀担忧抑制了Fed 的货币政策放松,则情况可能会出现反转。

这一轮反弹与之前的不同,Harvey 没有建议投资者涌入过去两年主导市场的大型科技股。相反,他建议将 40% 的资金配置到银行,40% 到通信服务,20% 到消费品。

在指数层面上,他更喜欢 S&P 500 的等权重版本,而不是常规的市值加权版本,因为随着市场宽度的扩大,这提供了更多的下行保护。并且在规模和风格方面,他喜欢中型成长股。

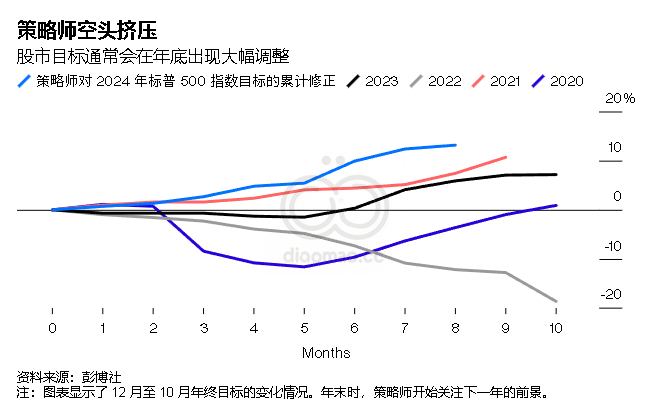

尽管 Harvey 今年在股市预测上方向正确,但他和华尔街的其他人一样低估了涨幅,因为 S&P 轻松超过了他对2024年 5,830 的预测。

- Harvey 的2025年目标是跟踪的预测者中最高的,Deutsche Bank AG 和 Yardeni Research 紧随其后,目标为 7,000。

- Goldman Sachs Group Inc.、Morgan Stanley 和 Bank of America Corp. 的预测都集中在 6,600 附近。

尽管 S&P 500 的交易水平历史上处于高位,但这种兴奋依然存在。在过去十年中,该指数的平均市盈率为 18 倍,而现在超过 22 倍。而且,经济背景可能没有预期的那么乐观,Trump 政府的提案可能会带来更高的债券收益率,从而威胁到通货膨胀。

尽管如此,Harvey 仍然认为,美国基准股指未来仍有更大涨幅,即使股市估值处于泡沫水平,积极的市场情绪、紧缩的信用利差和稳健的增长将继续推动股票上涨。

关键词

Wells Fargo Christopher Harvey S&P 500 美国股市 放松的货币政策 并购活动 首次公开募股 中型成长股 Donald Trump 经济增长 通货膨胀

预测

根据Wells Fargo的预测,美国股市在2024年将继续飙升,预计S&P 500指数在2024年12月底将达到7,007点。

数据摘要

- 当前S&P 500收盘价: 6,086

- 2024年预测S&P 500: 7,007(增长15%)

- 2023年S&P 500涨幅: 24%

- 2023年和2024年年回报率超过20%: 仅第四次出现

- 2026年预计每股收益: 318.50美元

- 推荐资产配置: 40% 银行, 40% 通信服务, 20% 消费品

投资机会分析

可以考虑根据Christopher Harvey的建议进行资产配置,将40%的资金投入银行和通信服务行业,20%投入消费品。

由于预计市场将继续上涨,投资中型成长股可能会带来较好的回报。同时,关注经济政策变化和通货膨胀影响,适时调整投资策略,以降低风险并把握市场机会。