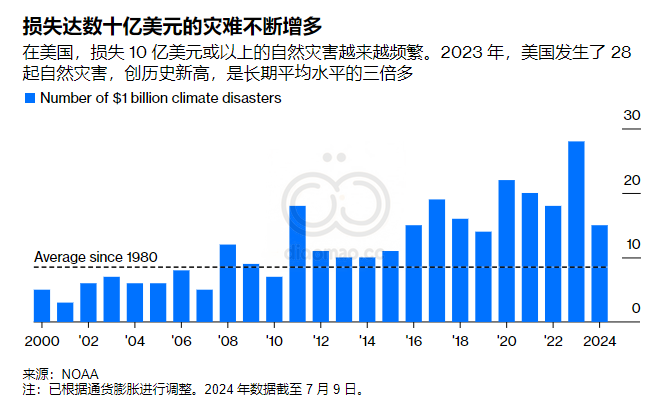

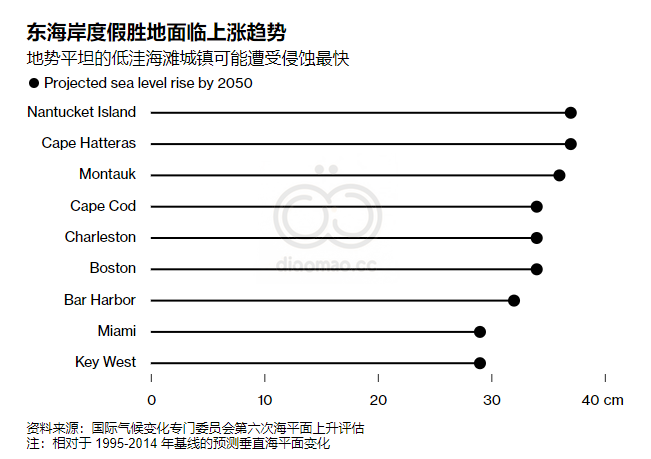

- 楠塔基特岛、科德角、外滩群岛是风险最高的地区

- 海滨城镇的打折销售预示着未来还会有更多折扣

戴维·穆特 (David Moot) 曾以为他永远无法实现在马萨诸塞州海岸拥有一栋海滨别墅的梦想,那里是他近 20 年来的度假胜地。当他发现科德角有一栋别墅的标价低得惊人,仅为 39.5 万美元时,他立即接受了这笔交易。

但有一个问题:大海可能很快就会来到他家门口。这栋房子位于伊斯特姆的布朗内尔路 157 号,距离一处正在侵蚀的沙崖仅 25 英尺(7.6 米)。

预计每年潮水都会将他的家门往前推进 3 英尺,他的投资可能会在十年内化为乌有。

“生命太短暂了,我只是对自己说,‘让我们看看会发生什么吧’,”59 岁的穆特说道。“它最终会掉进海里,这也许会发生在我有生之年,也许不会。”

穆特为伊斯特姆这栋房屋支付的价格比卖家最初在 2022 年要求的 119.5 万美元低了 67%。在科德角南部富人的度假岛屿楠塔基特岛,一栋位于绵羊塘路 28 号的海滨别墅于 6 月份以仅 20 万美元的价格售出,约为今年评估价值的十分之一。

具有赌博精神的购房者可能很快就能找到更多大幅折扣的交易,就像美国主要海滨城镇的业主在海浪造成高昂损失之前寻求止损一样。对便宜货的期待可能会吸引度假租赁的投资者、能够承受金融风险的富有买家,甚至渴望拥有一片珍贵的海滨土地的普通人——即使只是暂时的。

根据美国国家海洋和大气管理局的数据,随着海洋变暖引发更强烈、更频繁的风暴和海平面上升,美国沿海价值超过 1060 亿美元的房产可能在不到 30 年的时间内被海洋吞噬。

东海岸的低洼屏障岛尤其容易受到影响,包括科德角和楠塔基特岛以及北卡罗来纳州的外滩群岛,自 2020 年以来,已有六栋房屋倒塌入海。

“底线是,从现在起 50 到 100 年后,一些社区将被淹没,”北卡罗来纳大学威尔明顿分校海洋学教授迪伦·麦克纳马拉 (Dylan McNamara) 表示,他研究沿海房地产市场已有近二十年。“这些房产价值下跌只是时间问题。它们会如何下跌,是急剧下降还是平稳回落,目前仍不得而知。”

据当地政府网站报道,楠塔基特岛遭受了越来越强烈的冬季风暴的袭击,一些地区的海岸线每年被侵蚀超过 12 英尺。

“毫无疑问,将有更多房屋面临风险,”Advisors Living 的楠塔基特房地产经纪人 Shelly Lockwood 表示。“与业主的对话很难。他们损失了数百万美元,本以为可以把这些留给孙子孙女。现在,他们的房子一文不值。”

据《楠塔基特时报》报道,去年,羊塘路一栋价值超过 210 万美元的房屋因甲板倒塌而被判定为危险并被拆除;亿万富翁巴里·斯特恩利希特于今年 4 月被迫拆除岛上的一处房产。

房地产投资者喜达屋资本集团 (Starwood Capital Group)董事长兼首席执行官斯特恩利希特 (Sternlicht) 的代表没有回应置评请求。

在外滩群岛,一些地方的风险如此迫在眉睫,以至于国家公园管理局已经开始以大幅折扣购买房产,并计划拆除它们。其目的是让海滩和水道免受可能损害脆弱的沿海生态系统的垃圾的侵扰。

霍华德汉纳 (Howard Hanna) 房地产经纪人埃里克·布拉奥霍斯 (Eric Braojos)表示,外滩群岛的房地产需求仍然很高,尤其是在纳格斯黑德 (Nags Head)、基蒂霍克 (Kitty Hawk) 和基尔戴维尔山 (Kill Devil Hills) 等人为拓宽了海滩的城镇。

布拉奥霍斯说,自 2020 年以来,有 6 栋房屋倒塌入海,全部位于哈特拉斯角和罗丹特岛,“这些房屋根本就不应该建造”。

麦克纳马拉表示,传统上被海滨房屋吸引的富裕买家推高了沿海城镇的房价,但随着房产投保难度加大、保险费用增加,房价可能下降。

楠塔基特岛经纪人洛克伍德表示,大型保险公司不愿意为那里受到侵蚀威胁的房屋提供保险,而贷款机构也不愿意为购房提供资金。

“如果你想买这栋房子,你就得全额支付现金,而且你无法投保,”她说。“这会让买家数量大大减少。”

科德角这栋房屋的买家穆特表示,他正在考虑将其出租,以支付高额的保险和税费。

虽然购买价格很便宜,但他每年要缴纳近 4,000 美元的房产税和相同金额的房主保险,而房主保险不包括与侵蚀相关的损害。

穆特位于马萨诸塞州伊斯特姆的家。

住在匹兹堡的穆特说,他咨询过专家,研究过海洋侵蚀他房产的预测。他仍在为这所房子想办法,比如把它改造成一个让身患绝症的人可以在这里度过美好时光的空间,享受海角的自然美景。他还想让白天的游客们享受海风和海景,这正是吸引他来这所房子的初衷。

“这对我来说是一个如此美妙的梦想,它已经成真了,我很乐意与大家分享它,”穆特说。“我希望人们能尽可能地享受它。”