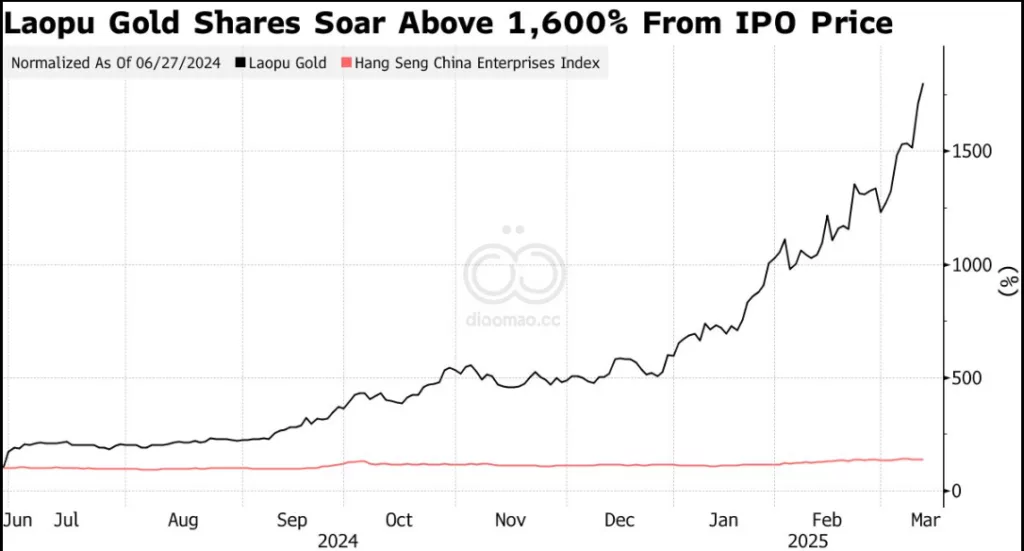

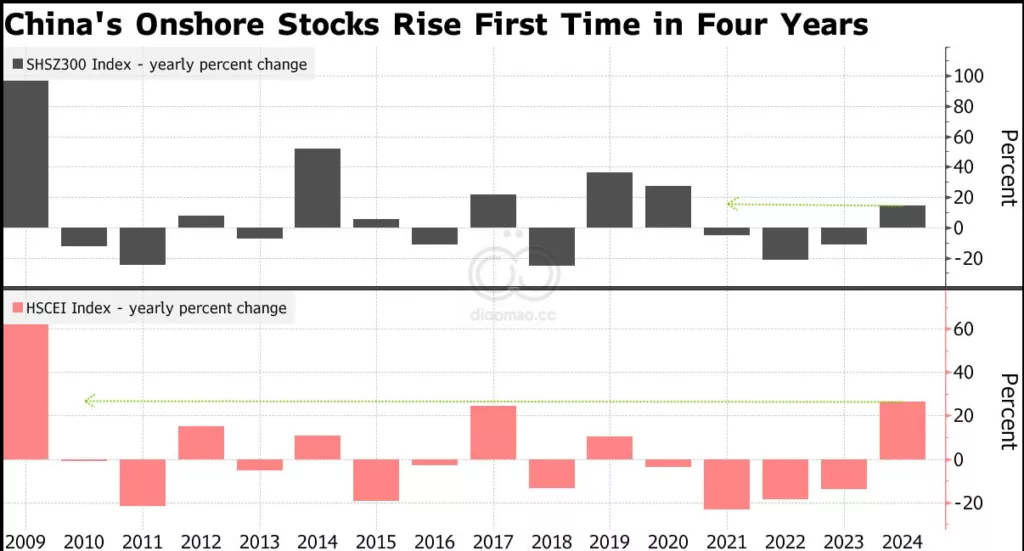

不仅仅是 Laopu。奶茶巨头 Mixue Group 的股价自上周上市以来已经上涨了近一倍,而 Mao Geping Cosmetics Co. 的股价自去年12月上市以来已经上涨了两倍多。

这对寻求上市的消费领域公司来说可能是个好兆头。据知情人士透露,Miniso Group Holding Ltd. 正考虑在香港上市其 Top Toy 业务,借助人们对中国玩具制造商的热情,如 Pop Mart International Group Ltd. 和 Bloks Group Ltd.,这两家公司的股价最近大涨。

这些涨幅的秘诀在于:能够主导中国庞大的市场——就像 Mixue 正在做的,

其特许经营规模超过了 Starbucks——以及拥有使公司与众不同的知识产权,就像玩具制造商正在做的那样,Kamet Capital Partners Pte 首席投资官 Kerry Goh 说道。

Goh 表示:”我们正在关注那些我们看不到其他全国性冠军的产品类别,”他买入了 Mao Geping 的 IPO。

Hong Kong官员正试图鼓励公司转向Middle East,那里China关系良好。Lee在十月敦促该市的讲粤语的出租车司机学习阿拉伯语,因为该枢纽正在多元化其合作伙伴。同月,Financial Secretary Paul Chan率领一个代表团前往Saudi Arabia,进行了一次高调的访问,旨在建立关系,并乘坐Hong Kong和Riyadh之间新恢复的直飞航班。

虽然Hong Kong可能在寻找新朋友,但在Washington现在该城市基本上与中国相同,根据University of London的SOAS China Institute主任Steve Tsang的说法。

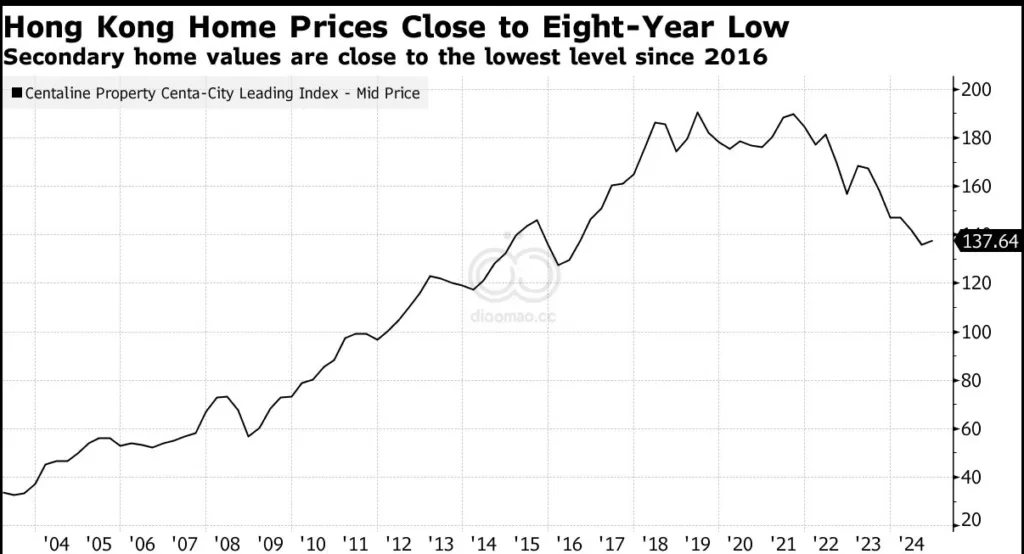

尽管如此,住宅供应过剩可能会抑制有意义的价格增长。CBRE Group Inc. 香港估价与咨询服务主管Hannah Jeong 表示,虽然2025年一手房销售将增长约10%,达到20,000套,但供应将超过两倍。Jeong 说:“即使销售增长,也无法解决待售单位问题,”并补充说,一些开发商仍需提供折扣。