腾讯控股有限公司公布了大幅增加在人工智能基础设施上的支出的计划,此前该公司公布了自2023年以来最快的营收增速,表明这家中国最有价值的公司正致力于在后DeepSeek时代与竞争对手保持同步。

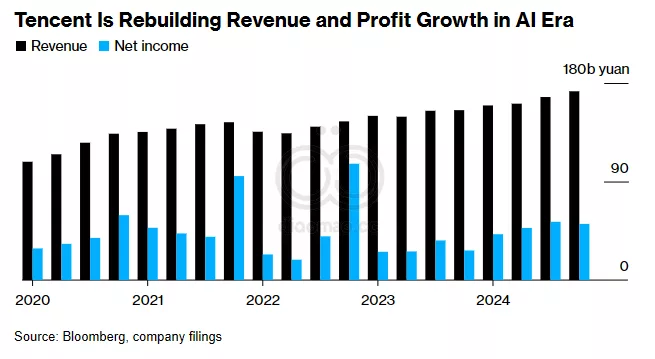

截至12月的三个月,营收增长了11%,好于预期的1725亿元人民币(238亿美元),而净利润几乎翻了一番。该公司还公布了回购至少800亿港元股票的计划,并提议将2025年的年度股息提高32%。主要股东Prosus NV在欧洲的股价上涨超过2%。

腾讯对人工智能采取了一种比其主要竞争对手阿里巴巴集团控股有限公司更为谨慎的方式,后者上个月宣布将全力投入人工智能开发。亿万富翁创始人马化腾描述了腾讯如何“谨慎考虑”依赖内部和开源模型——就像它同时发行自己的和第三方的游戏一样。

腾讯计划通过加强广告和微信等服务来实现人工智能的商业化,同时增加研发支出,以跟上阿里巴巴和DeepSeek的步伐,DeepSeek在1月份的出现激发了全球人工智能的发展。腾讯计划将其2025年收入的百分之十几用于资本支出,包括人工智能基础设施——根据分析师对今年销售额的预测,超过100亿美元。

总裁刘炽平在业绩发布后的电话会议上对分析师表示:“人工智能实际上还处于非常早期的阶段,因此很难谈论最终状态会是什么样。”但腾讯的每个面向消费者的应用程序“都将继续演变成对用户非常有用的,甚至更强大的产品。”

高管们表示,腾讯在2024年最后一个季度增加了对人工智能芯片的采购,以满足不断增长的需求,这应该转化为更快的云收入增长。该公司正在努力绕过美国对最强大的Nvidia Corp.半导体的限制。首席战略官James Mitchell表示,DeepSeek已经证明了如何以更少的资源实现突破,而腾讯本身也在优先考虑“高价值”的用例。

腾讯是本周报告业绩的主要中国科技公司之一,为一个价值万亿美元的行业结束了一个备受关注的财报季,该行业正在迎来转机。

上个月,国家主席习近平会见了包括腾讯首席执行官马化腾和阿里巴巴联合创始人马云在内的杰出企业家,这标志着北京方面对其过去三年抨击的私营部门的态度有所缓和。出席会议的还有代表芯片制造、电动汽车和人工智能等行业的新一代创始人,这与习近平在与美国的科技对抗中的优先事项相呼应。

就在这次座谈会举行的几周前,总部位于杭州的DeepSeek推出了一款可以与OpenAI竞争的模型,同时需要的计算资源要少得多。

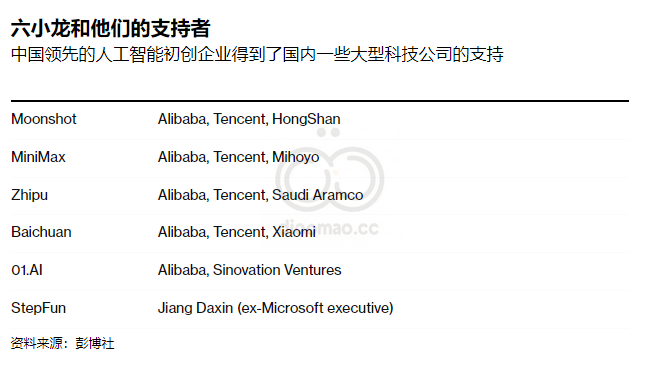

这家中国初创公司的R1引发了中国科技巨头们的反思,他们现在正在加紧发布类似的型号升级,或增加对人工智能基础设施的投资。

阿里巴巴做出了最引人注目的举动之一,承诺在未来三年内向其人工智能和云计算网络投资超过500亿美元。这家电子商务先驱的首席执行官宣称,通用人工智能(类人人工智能能力)现在是其“主要目标”。

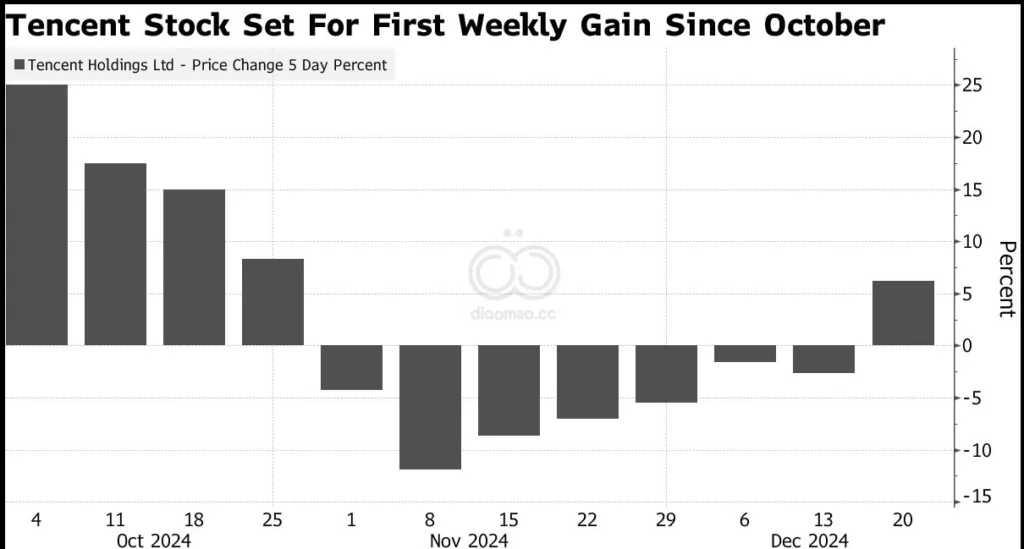

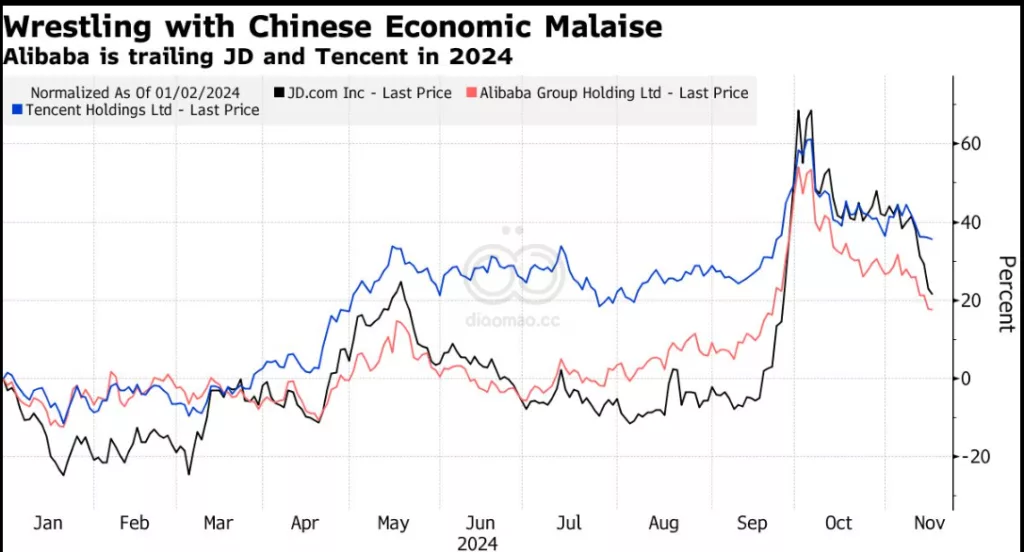

在DeepSeek崛起引发的更广泛的中国科技股反弹的帮助下,腾讯今年迄今为止的市值增长了约30%,即1400亿美元。

但这落后于其主要竞争对手阿里巴巴70%以上的股价涨幅,后者的Qwen模型是该国更受欢迎的人工智能服务之一的基础。

行业研究认为 腾讯仍然专注于在内部利用人工智能,尤其是在广告和视频游戏领域,这比其同行更有可能产生直接回报。

腾讯的第四季度展望声明缺乏阿里巴巴在人工智能方面的大爆炸方式,后者更侧重于云计算,对通用人工智能(AGI)的长期机会不太确定。腾讯证实,它已经重组了其人工智能团队,以加强其重点。

Robert Lea 和 Jasmine Lyu, 分析师

腾讯正在迎头赶上。它将DeepSeek的开源模型整合到包括微信搜索和其聊天机器人Yuanbao在内的服务中,Yuanbao一度成为该国iPhone上下载次数最多的免费应用程序。

凭借腾讯的两大游戏之一《和平精英》,DeepSeek构成了一个新的虚拟助手的基础,该助手教玩家如何射击。周二,它发布了人工智能服务,可以将文本或图像转换为3D视觉效果和图形,从而可能简化通常漫长而昂贵的工作室开发过程。

高盛分析师包括Ronald Keung在内的一份报告中写道:“腾讯历来在后期赶上,缩小市场份额差距,甚至超越先行者,这得益于其独特的微信生态系统。”他们表示,像微信和ByteDance Ltd.的抖音这样的超级应用程序最适合利用人工智能应用程序或代理机会。

微信拥有超过10亿的用户,仍然是腾讯最可靠的资产,因为它在从广告到迷你游戏和在线商务等领域发挥着更大的盈利作用。

它还通过叫车和送餐等服务反映了经济环境——尽管包含支付网络的金融科技部门现在是腾讯最停滞不前的部门。

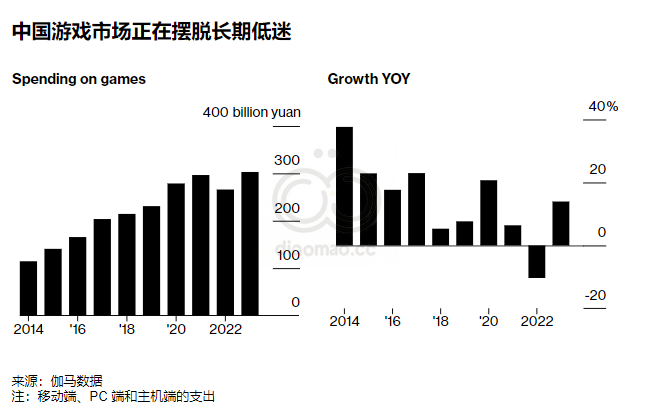

腾讯去年凭借Nexon Co.的《地下城与勇士》手机游戏和自己的PC射击游戏《三角洲特种部队》等游戏的发布而得分——腾讯计划将这些游戏发展成为所谓的常青系列,可以产生稳定的现金流。

但不能保证它能在2025年重复这一壮举。腾讯加入了全球同行的行列,削减了开发职位,同时将其重点重新放在较少的关键游戏上。它的产品线仍然很强大,包括《王者荣耀:世界》、《怪物猎人:崛起》以及中国版的《胜利女神:妮姬》等几款可能的热门游戏。

数据

- 营收增长:11%

- 营收总额:1725亿元人民币(238亿美元)

- 年度股息增长:32%

- 人工智能基础设施支出:2025年收入的百分之十几,超过100亿美元

- 今年迄今为止的市值增长:约30%,即1400亿美元

观点, 机会, 风险

- 观点: 腾讯对人工智能采取了比阿里巴巴更为谨慎的方式,依赖内部和开源模型。

- 机会: 通过加强广告和微信等服务来实现人工智能的商业化,以及通过游戏等“常青系列”产生稳定现金流。微信和抖音等超级应用程序最适合利用人工智能应用程序或代理机会。

- 风险: 不能保证腾讯能在2025年重复2024年的成功,且面临美国对芯片的限制。

ETF

- Global X MSCI China Large-Cap ETF (CHXX): 该ETF持有大量腾讯的股票,可以从中受益。

- KraneShares CSI China Internet ETF (KWEB): 该ETF专注于中国的互联网公司,包括腾讯和阿里巴巴,可以从中受益于中国互联网行业的发展。

- Emerging Markets Internet & Ecommerce ETF (EMQQ): 该ETF投资于新兴市场互联网和电子商务公司,包括腾讯,可以从中受益于新兴市场互联网经济的增长。