- 泡泡玛特股价今年在香港翻了四倍

- 盲盒玩具吸引了中国和海外的消费者

在上个月的一段 Vanity Fair 视频中, Lisa ,韩国超级K-pop乐队 Blackpink 的成员,分享了她对中国公司 Pop Mart International Group Ltd. 玩具的痴迷。

“‘我快疯了。这就像我把所有的钱都花光了一样,’她笑着说,一边拆开 PUCKY Roly Poly Kitty 系列玩具制造商的娃娃盒子。‘我到处去 Pop Mart 。如果我飞到 New York ,我会尽量在那里找到 Pop Mart 。 Paris ,你知道,到处都是。(这)有点像发现宝藏。’”

Lisa 并不是唯一一个为 Pop Mart 玩具抢购的人。今年,这家总部位于 Beijing 的公司已经从中国Z世代中的一个知情者宠儿,转变为全球现象。在 US 和 Australia ,据报道,粉丝们为了新产品排了几个小时的队,有时甚至是在半夜。包括 Paris 、 Milan 和 New York 在内的城市已经出现了 Pop Mart 店铺。海外销售额增长了五倍。

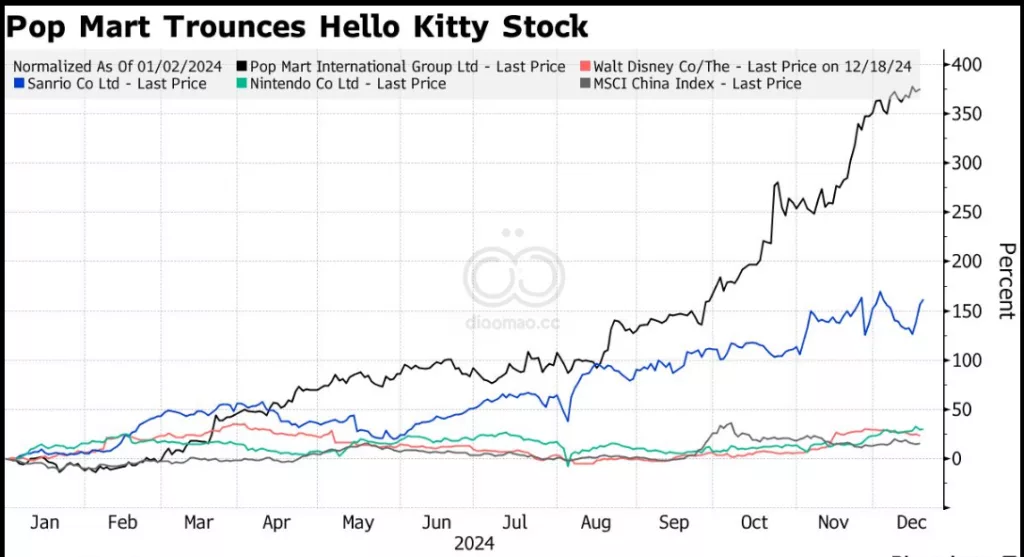

对于其广泛的玩具产品的热情,使得 Pop Mart 成为最热门的中国成长型公司,股价今年上涨了368%,远超大多数 MSCI China Index 的成员。它也超越了全球同行,如 Walt Disney Co. 和 Hello Kitty 的母公司 Sanrio Co Ltd. 。公司报告称,国内销售在九月季度同比增长至少55%,而海外销售激增了超过400%。

摩根士丹利的分析师,包括 Dustin Wei 在一份报告中写道:“ Pop Mart 可能是第一个通过知识产权、设计和产品而非定价来吸引消费者,实现显著全球成功的本土中国消费品牌。”他称该公司为“正在形成的全球品牌”。

Pop Mart 经常在盲盒中销售其娃娃,这意味着消费者在打开之前不知道里面具体是哪一个角色。它们的新颖之处在于其情境化、角色驱动的设计,粉丝们因为它们的情感吸引力而重视这些设计。以零售商标志性的角色 Molly 为例,她是一个总是撅嘴的短发女孩。她可以变身为 Space Molly ,一个在宇宙中旅行的宇航员,或者 Baby Molly ,描绘她为一个三岁的幼儿。对于海外市场,公司还创建了定制设计,例如在 Louvre 店出售的类似 Mona Lisa 的怪物。

莫莉的雕像。

这些玩具通常以69元(约9.50美元)起售,而更大、更限量版的则可以卖到几千元。中国应用程序和东南亚的电子商务平台上也有活跃的灰市,热门和稀有娃娃的售价是原价的几倍。

Citigroup Inc 预计,随着公司向北美和欧洲扩展, Pop Mart 的全球收入将在明年占总销售额的一半。截至6月30日,公司在海外拥有92家实体店和超过160台自动售货机。

Pop Mart 未回应的置评请求。

Pop Mart 成立于2010年,公司大部分收入来自专有知识产权产品。它与艺术家、知名IP提供商和内部设计团队合作,创造其娃娃。该玩具制造商还从 Disney 和 Universal Studios 等公司授权品牌。

Pop Mart 的知识产权如 Molly 并非基于内容,且不像 Walt Disney 的 Mickey Mouse 或 Nintendo Co Ltd. 的 Pokémon 那样有故事情节。相反,公司依靠推出新版本来提升人气。

长期疑虑

在中国,政府禁止向八岁以下儿童销售盲盒,因担心上瘾。在当局于2023年实施此类指南之前,监管风险是投资者关注的关键问题。尽管势头强劲, Pop Mart 相对较短的历史使得投资者难以对其长期增长故事建立信心。

Shuyan Feng , Huatai Asset Management (Hong Kong) Co. 的投资管理副总经理表示:“知识产权业务具有周期性, Pop Mart 的玩具角色并不存在已久。竞争在中国也可能变得激烈,一旦有赚钱的机会,人人蜂拥而至。”

今年的反弹使其股价更为昂贵。该股票目前的远期市盈率为32.4倍,高于其三年平均水平。在 Bloomberg 汇编的32条分析师建议中,30条为买入,2条为持有,0条为卖出。

CLSA 香港的消费者研究分析师 Chris Gao 表示:“ Pop Mart 仍然是一家非常年轻的公司,需要更多时间来证明他们能否继续无缝执行并振兴其IP。当它成为一代人的记忆时,肯定会产生更持久的需求。”

莫莉身着宇航服。

目前,然而,消费者仍然被吸引,特别是在国内。截至6月,公司在中国大陆拥有3900万注册会员客户,复购率为43.9%。大陆在2024年上半年约占总销售额的70%。在 TikTok 上,标签 #popmart 已被使用超过667,000次,1.8百万用户关注了公司的官方账号。

Labubu ,一个拥有高尖耳和锯齿状牙齿的小怪物,极受欢迎,以至于在泰国激发了纹身、仿制品,甚至形状如该角色的摇头丸。

“寻找目标的过程是一种与即时多巴胺相关的非常上瘾的感觉,” Gabriella Joma ,一位36岁的 US 客户执行人员,也是该品牌玩具的常客买家,如许多其他人一样,表示。“我希望能参观更多全球的 Pop Mart 店。目前,我已经在 Italy 、 France 、 England 、 South Korea 和 Japan 购物。”

关键词

预测

Pop Mart 可能会继续在全球扩展并增加其市场份额,但需要应对监管风险和市场竞争。

数据摘要

- Pop Mart 股价今年上涨了368%。

- 海外销售额增长了五倍。

- 国内销售在九月季度同比增长至少55%,海外销售激增了超过400%。

- 截至6月30日,公司在海外拥有92家实体店和超过160台自动售货机。

- 在中国大陆拥有3900万注册会员客户,复购率为43.9%。

投资机会和风险

投资机会:

- Pop Mart 的全球扩展和品牌知名度增加,尤其是在北美和欧洲市场,可能带来显著的收入增长。

- 公司的创新设计和情感吸引力具有强大的市场潜力,尤其是在Z世代消费者中。

需要注意的风险:

- 中国政府对盲盒的监管风险,尤其是禁止向八岁以下儿童销售盲盒。

- 知识产权业务的周期性和市场竞争的加剧可能影响公司的长期增长。

- 股价的高估值可能增加投资者的风险。