基金经理认为,由于收益展望黯淡和美国选举的影响,投资者应准备面对日益增加的风险。

在本周创下新高后,欧洲股市面临一系列障碍,难以延续2024年的反弹。

高盛、黑石和北方信托资产管理公司的资金经理警告说,投资者应准备面对该地区经济疲软对企业盈利的影响,而美国选举又增加了额外的不确定性。

市场正为动荡的最后一个季度做好准备,因为上半年看似势不可挡的反弹在过去三个月中变成了波动的高低起伏。尽管中国期待已久的刺激措施可能会提供新的动力,但股市要实现显著的增长门槛很高。

黑石欧洲、中东和非洲的基本股票首席投资官海伦·朱尔 表示:“目前股票市场非常敏感。美国选举极其难以预测,宏观前景的不确定性也在增加。这个脆弱的市场将持续,直到我们对2025年有更清晰的视野。”

本周,北方信托因宏观前景令人担忧,将其欧洲配置从增持下调至中性。

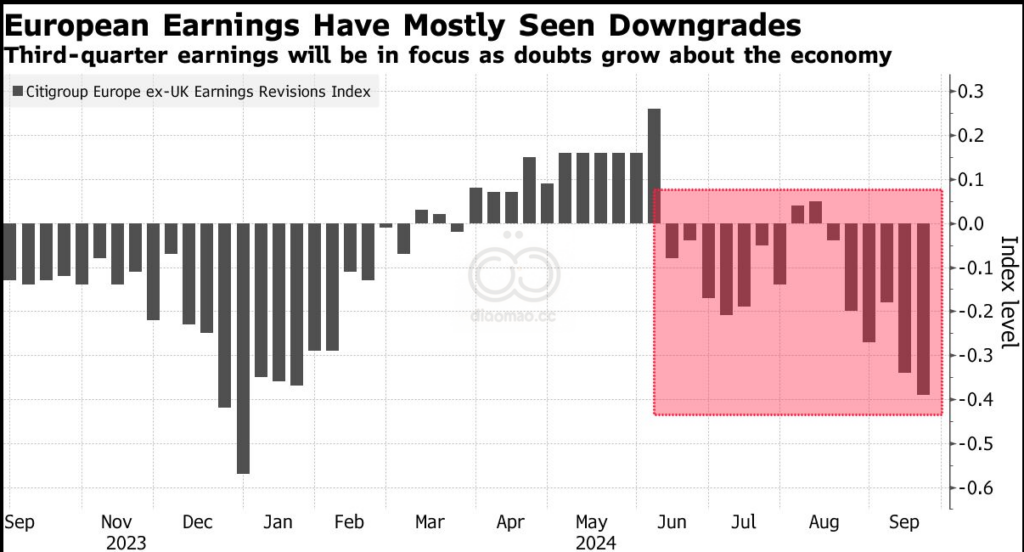

收益风险 第三季度的收益将于10月中旬 开始,对评估增长放缓对消费者需求的影响至关重要。

摩根大通的一位分析师早期警告称,诺和诺德的季度收益可能显示其畅销减肥药物Wegovy 的销售增长低于预期。投资者也在重新评估对零售商的押注,因为瑞典的H&M 表示不太可能实现年度关键利润目标。

根据情报的数据,自1月 以来,全年收益预期下降了约2.8% 。尽管如此,一些投资者表示,甚至这些预期也可能过高,为进一步下调奠定了基础。

高盛资产管理公司的高级股票基金经理尼古拉斯·西马尔 表示:“我们基金的布局并不激进。短期内,利润大幅改善的空间有限。”

西马尔特别警告,消费品公司的前景不容乐观,这些公司在中国等主要市场的需求正在下降。

选举赌注 如果唐纳德·特朗普赢得美国总统选举,将对欧洲的盈利产生重大影响。

这位共和党候选人提议对所有进口征收10% 的普遍关税,并对中国制造的商品征收更高的税率。巴克莱策略师表示,这可能导致“全面贸易战”,并对区域收益增长造成“高单数字拖累”。

德国和意大利股票以及资本货物、汽车、饮料、技术和化工等行业看起来风险最大。

中国影响 中国的一系列刺激措施可能正是Stoxx 600 所需要的,帮助其在年底反弹,因为企业约8% 的收入来自该国。

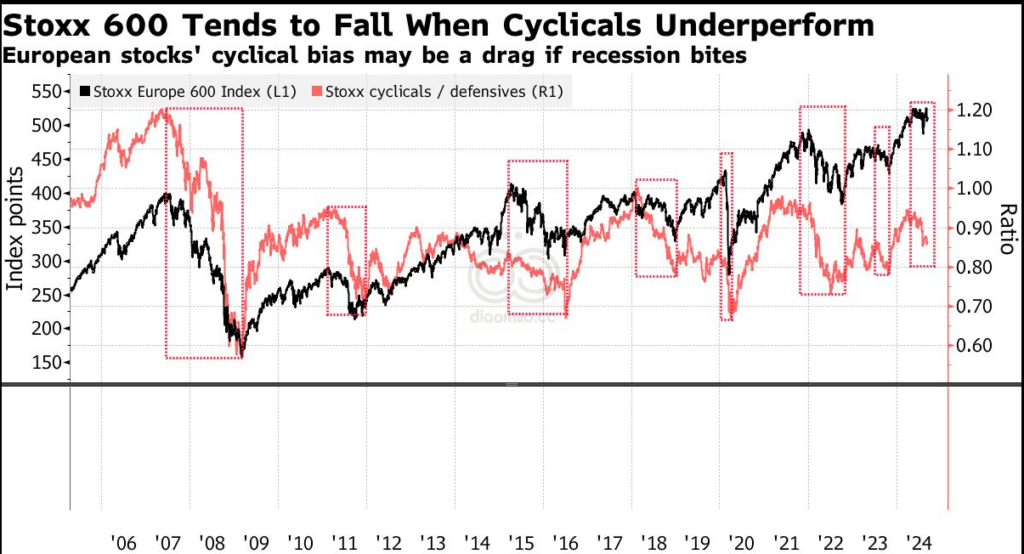

巴克莱和花旗的市场策略师表示,中国的举措为所谓的周期性股票——矿业、汽车和消费支出——的前景增添了光明,而这些股票在第三季度大部分时间落后于防御性股票。本周,跟踪欧洲周期性股票的篮子上涨了3.2% ,而防御性股票的指标保持平稳。

尽管如此,过去中国复苏的承诺未能兑现,因为刺激承诺未能带来实质性反弹。北方信托的巴胡古纳表示,尽管最新的措施可能对本地资产产生长期影响,但对中国消费者的影响仍然存疑。

这也使得欧洲奢侈品制造商的前景更加模糊。该行业依赖中国提供多达五分之一 的收入,因经济下行,消费者转向折扣品牌,即便是最新的刺激措施也可能无法扭转这一趋势。

与此同时,汽车制造商试图走出深渊,Stoxx 600汽车和零部件指数 本周上涨幅度为自11月 以来最大,但仍是欧洲表现最差的第二个行业,仅次于能源,并部分受到欧洲与中国之间电动车贸易紧张局势的困扰。

巴黎的欧洲股票负责人吉尔·吉布 表示,中国最新措施的影响仍待观察。“现在下结论为时尚早。但归根结底,即将到来的收益将设定未来市场的趋势。”

关键词 欧洲股市 , 收益展望 , 美国选举 , 特朗普 , 中国刺激 , 周期性股票 , 奢侈品 , 汽车制造商

未来预测总结 欧洲股市在2024年反弹面临诸多挑战,特别是来自收益展望和美国选举的不确定性。

重要数据摘要 自1月以来,预计全年收益下降约2.8%;第三季度的收益将对评估消费者需求的影响至关重要。