欧洲股票连续第三天下跌,基准指数跌至三个月以来的最低水平,市场对俄罗斯在乌克兰的战争升级表示担忧。

Stoxx Europe 600 Index 下跌 0.4%,收于自 8月12日 以来的最低水平。大多数行业板块表现不佳,汽车制造商和银行领跌。意大利股票表现不佳,受到该国最大贷款机构的拖累。国防类股票上涨,德国的 Rheinmetall AG 上涨超过 3%。

在总统 Vladimir Putin 批准更新的核政策后,股票转为下跌,该政策允许俄罗斯扩大核武器的使用,几天前美国已给予乌克兰有限的许可,允许其对俄罗斯领土进行远程导弹打击。政府债券和其他避险资产上涨。

在乌克兰武装部队首次使用 ATACMS 导弹对俄罗斯领土发动打击并遭到俄罗斯谴责的消息传出后,基准指数继续下跌。随着美国表示不会对俄罗斯的立场变化做出反应,抛售压力有所缓解。

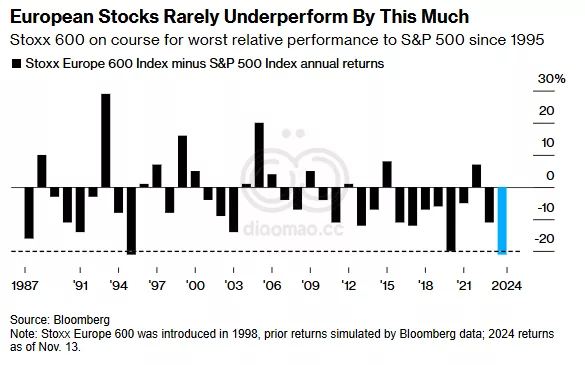

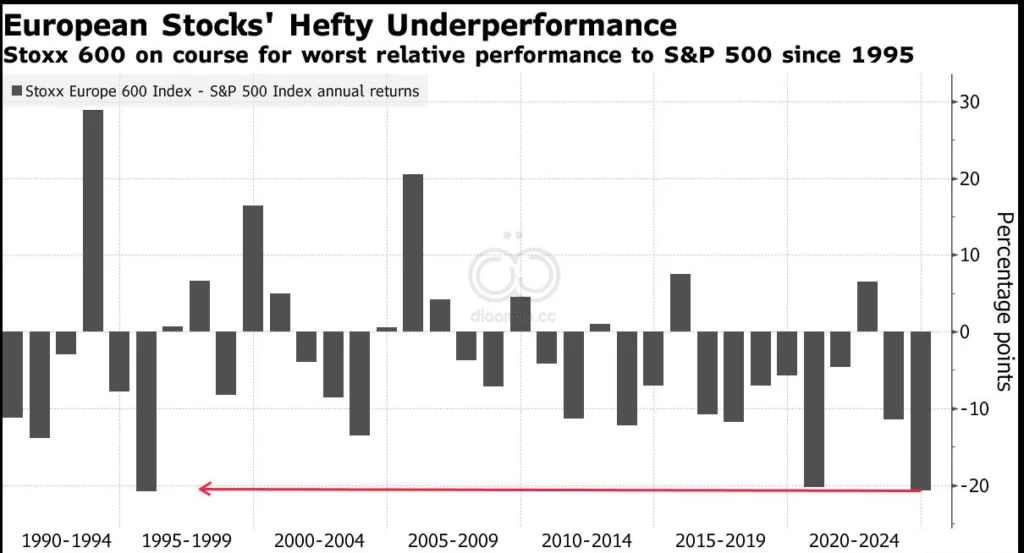

与此同时,对 Donald Trump 在白宫第二任期内可能实施的潜在关税和其他政策的担忧给欧洲股票带来了压力,欧洲股票已连续四周下跌。

强势美元、中国经济放缓以及该地区自身疲软的经济也在加大压力。

位于巴黎的 La Financiere de L’Echiquier 交易主管 David Kruk 表示,尽管交易员对地缘政治事态的发展感到担忧是合理的,但所有目光仍集中在即将于周三公布的美国芯片制造商 Nvidia Corp. 的业绩上。“在 Nvidia 的业绩公布之前,没有人想要采取大的方向性仓位,”他说。

在个股方面,Siemens AG 的股票在美国银行将其评级下调至中性后下跌。Nestle SA 也下跌,因为投资者认为这家瑞士食品制造商的更新指引在经历了动荡的一年后仍然过于雄心勃勃。

关键词

Stoxx-Europe-600 汽车制造商 银行 意大利股票 国防类股票 Rheinmetall-AG Vladimir-Putin ATACMS Donald-Trump Nvidia-Corp Siemens-AG Nestle-SA La-Financiere-de-LEchiquier David-Kruk

预测

市场对地缘政治风险的担忧加剧,预计欧洲股票将继续面临下行压力。

数据摘要

- Stoxx Europe 600 Index 下跌 0.4%,为 8月12日 以来最低水平。

- 意大利股票受最大贷款机构影响表现不佳。

- Rheinmetall AG 上涨超过 3%。

- 欧洲股票连续四周下跌,面临强势美元和中国经济放缓等压力。