全球正为今年天然气供应的争夺而紧张,这将延长欧洲消费者和能源密集型工厂的高账单之痛,并使从亚洲到南美的较贫困新兴国家面临被市场价格淘汰的风险。

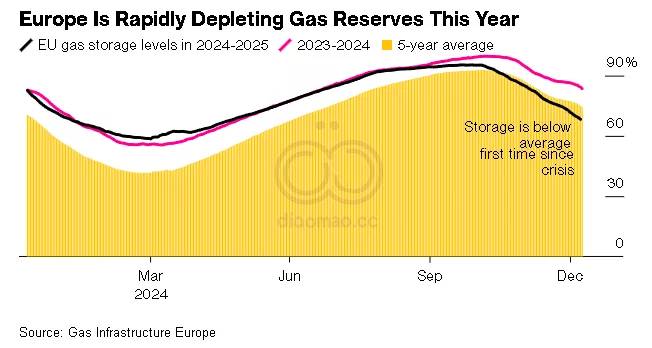

自俄罗斯在乌克兰的战争加剧能源危机以来,欧洲首次面临未能达到下冬季储气目标的风险,这为在明年新的液化天然气(LNG)产能开始缓解局面之前,进行最后一次供应抢夺创造了条件。

尽管欧洲有足够的天然气储备度过这个冬天,且自年初以来价格有所回落,但随着本周末寒潮席卷整个大陆,库存正在被消耗。今年初,由于运输协议结束,俄罗斯通过乌克兰的管道输送停止,供应选项被压缩。

“今年欧洲肯定会出现能源缺口,”Francisco Blanch , Bank of America Corp. 的商品策略师表示。“这意味着今年全球新增的所有液化天然气将用于弥补俄罗斯天然气的短缺。”

为了满足预测的需求,欧洲需要每年额外进口约1000万吨的液化天然气——约比Saul Kavonic ,MST Marquee 在悉尼的能源分析师,2024年增加10%。北美的新出口项目可能有助于缓解市场紧张,但这取决于这些设施能够多快提升产量。

由于冬季前补充库存的选项较少,欧洲将需要液化天然气运输,这将从亚洲抽取部分供应,亚洲是世界上最大的消费者。

根据需求的形势,竞争将推动价格上涨,超出印度、孟加拉国和埃及等国家的承受能力,并对德国的经济复苏造成压力。

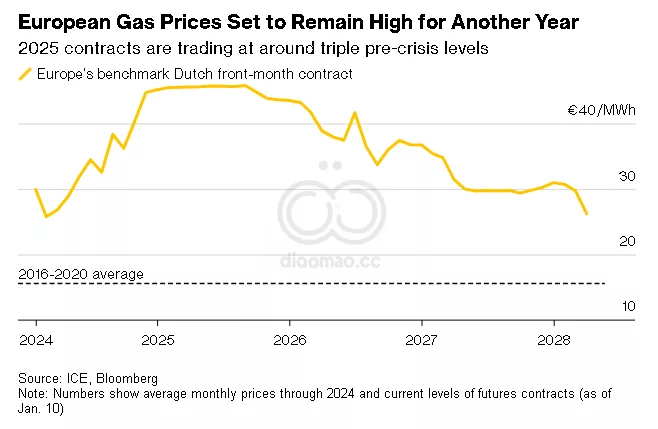

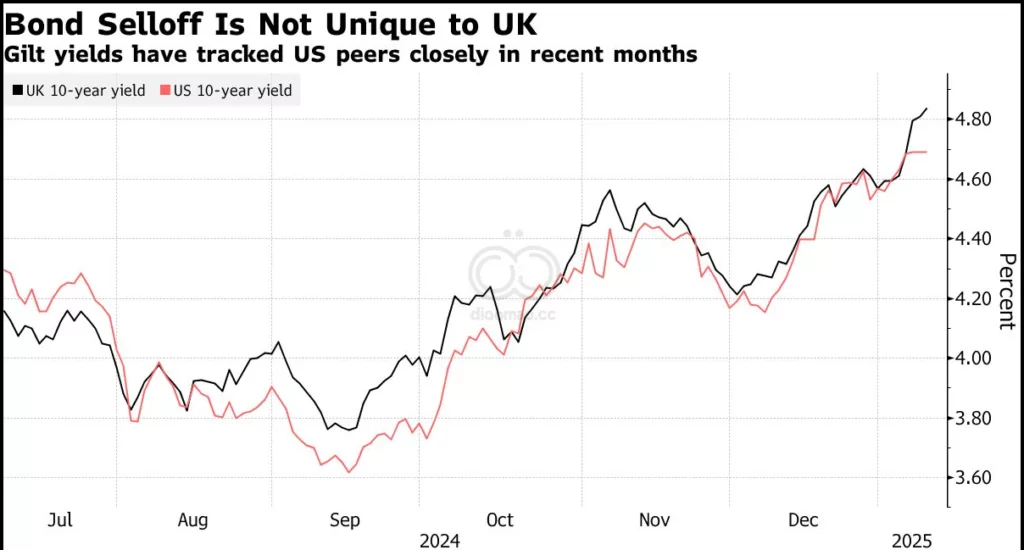

欧洲的天然气期货价格仍比去年同期高出约45%,且2025年的合约交易价格大约是危机前的三倍。

Vattenfall AB’s natural gas power plant in Berlin, on New Year’s Day. Europe risks failing to meet its storage targets for next winter.

价格飙升“将在亚太地区库存也被消耗殆尽的情况下变得更糟,这将导致货物竞争,”Jason Feer , Poten & Partners Inc. 在休斯顿的全球商业情报负责人表示。

对于所有公用事业和工业来说,找到天然气的替代品并不容易。对于德国 而言,这是一个特别的问题,该国在2022年克里姆林宫入侵乌克兰之前,依赖俄罗斯提供超过一半的天然气供应。

在制造业因高成本而劳累不堪的情况下,能源安全已成为该国2月23日快闪选举中的一个重大问题。 极右翼的德国选择党(Alternative for Germany) 在民调中位居第二,部分原因是该党希望恢复来自莫斯科的廉价管道输送,以巩固制造业竞争力。

那些因欧洲有能力支付高额天然气溢价而失去供应的将是亚洲的发展中国家,一些货物已经转向以利用更高的价格。

南美的情况也是如此。巴西在经历干旱期后努力替代减少的水电生成,而阿根廷可能会被卷入即将到来的供暖季对液化天然气的竞争中。

埃及 也面临风险。去年,该国在应对夏季停电时出人意料地从液化天然气出口国转变为进口国,增加了采购量,达到了自2017年以来的最高水平,根据编制的船舶跟踪数据。该国今年夏季可能仍需数十次运输才能应对炎热。

对于液化天然气卖家来说,已经从高价中获益,供应紧缩创造了机会。在某些情况下,液化天然气生产商可能能够扩大产能,类似于2022年危机年发生的出口激增,Accenture 的董事总经理Ogan Kose 表示。

前景在很大程度上取决于新生产设施启动的速度。去年,由于埃及 停止出口,且俄罗斯 最新的Arctic LNG 2 工厂受到美国制裁的影响,Laura Page 来自能源数据公司Kpler ,增长几乎可以忽略不计。

这将焦点放在美国 身上。作为世界上最大的液化天然气供应国,美国 多年来一直主张拯救欧洲 免于天然气短缺,随着Donald Trump 上台,这一信息可能会变得更加强烈。他已经威胁如果欧洲 不多买美国产能源,将征收关税。

今年,美国 液化天然气出口预计将增长约15%,根据Kpler 的数据,Venture Global LNG Inc.的Plaquemines 和Cheniere Energy Inc.的Corpus Christi 扩产将增加产量。但步伐尚存疑问。Cheniere 已警告称,今年的扩产将“相对缓慢”。

在俄罗斯 ,仍是欧洲 的第二大液化天然气来源,重点将是该国在美国 于周五对两个较小设施实施制裁后,是否能够维持其出口。西方制裁已经压制了主要的Arctic LNG 2 项目,并影响了关键设备和服务供应,导致其全面完成时间推迟了两到三年,Claudio Steuer ,IHRDC 在波士顿的能源顾问和教员指出。

Budapest in early January. The sub-zero temperatures coincide with the end of the Ukraine-Russia pipeline transit deal, leaving the region without a key source of gas supply.

Trump 承诺结束俄罗斯 在乌克兰 的战争,也可能改变整体市场前景,特别是如果和平协议包括能源,如预期的那样。Citigroup Inc.的Anthony Yuen 和其他分析师的报告指出,通过乌克兰 的俄罗斯 管道天然气出口最终可能在2025年恢复。

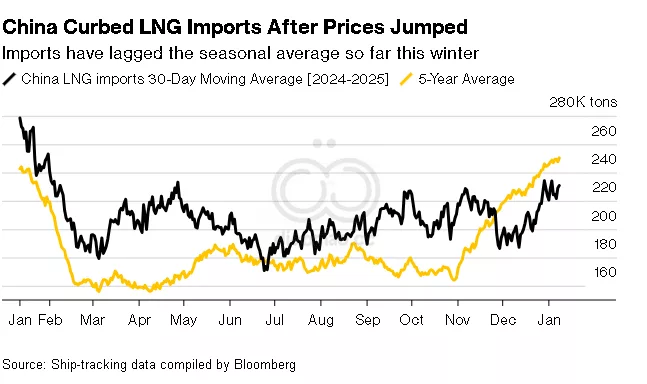

目前,亚洲 有足够的余地让液化天然气供应让给欧洲 。中国 的液化天然气进口商已经转售了交付到3月的货物,并在很大程度上停止了现货市场的采购,现货价格处于高位。印度 的天然气进口商已经转向更便宜的替代品,而孟加拉国 则被迫在采购招标时进行调整,因为报价价格过高。埃及 转向了煤油。

尽管亚洲 的温和天气使需求得以调整,但市场紧张增加了极端天气或供应问题导致波动的风险。过去一年澳大利亚 到马来西亚 的出口工厂的产出波动显示了生产方面的脆弱性。

不过,救济在望。从2026年起,延期的项目预计将最终开始运输燃料。届时,紧张的市场可能会转为宽松, Jefferies Financial Group Inc. 表示。

到2030年,将有额外1.75亿吨的新供应开始到货,主要来自美国 和卡塔尔 。这可能会对价格产生下行压力,并重新吸引那些今年被挤出的国家的客户。

“如果当前的液化天然气扩产计划得以实施,2026年应该是隧道尽头的光明,”Florence Schmit ,Rabobank 的欧洲能源策略师表示。

关键词 预测 全球液化天然气供应紧张将持续至2026年,新产能的投产将逐步缓解市场压力。

数据摘要

欧洲需要每年额外进口约1000万吨液化天然气。

欧洲天然气期货价格比去年同期高出约45%,2025年合约价格约为危机前的三倍。

美国液化天然气出口预计今年增长约15%,新增产能主要来自Plaquemines和Corpus Christi。

到2030年,将有额外1.75亿吨新供应进入市场,主要来自美国和卡塔尔。

投资机会与风险 投资机会:

美国液化天然气出口 :随着美国增加LNG产能,投资相关基础设施和出口企业可能获益。新兴LNG项目 :关注2026年后开始运营的新生产设施,如美国和卡塔尔的新项目,可能带来长期回报。能源替代技术 :随着天然气价格高企,寻找替代能源解决方案的企业或技术具备投资潜力。

需要避免:

依赖俄罗斯天然气的企业 :受制裁影响,俄罗斯LNG供应的不确定性增加,相关企业面临风险。高依赖单一市场的供应链 :如专注于欧洲市场但扩展能力有限的LNG企业,可能在供应紧张时遭遇挑战。短期投机性投资 :鉴于市场在2026年后可能转为宽松,短期内价格波动较大,需谨慎操作。