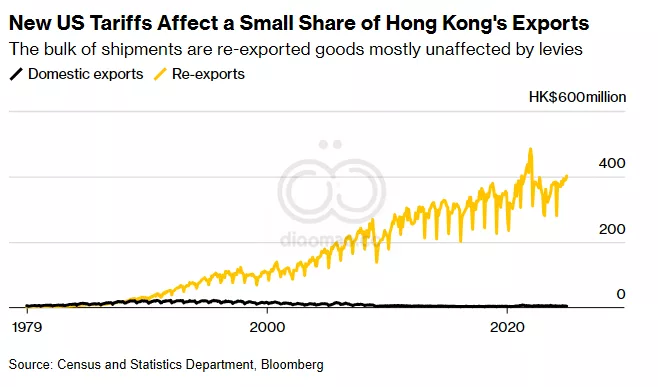

Donald Trump总统对所有Chinese产品征收了10%的关税,而China则通过在多个领域进行报复,包括对Google的调查和将Calvin Klein所有者PVH Corp.列入黑名单来回击。《Wall Street Journal》报道,China还在考虑调查Apple Inc.、Broadcom Inc.和Synopsys Inc.。

Hong Kong官员正试图鼓励公司转向Middle East,那里China关系良好。Lee在十月敦促该市的讲粤语的出租车司机学习阿拉伯语,因为该枢纽正在多元化其合作伙伴。同月,Financial Secretary Paul Chan率领一个代表团前往Saudi Arabia,进行了一次高调的访问,旨在建立关系,并乘坐Hong Kong和Riyadh之间新恢复的直飞航班。

虽然Hong Kong可能在寻找新朋友,但在Washington现在该城市基本上与中国相同,根据University of London的SOAS China Institute主任Steve Tsang的说法。

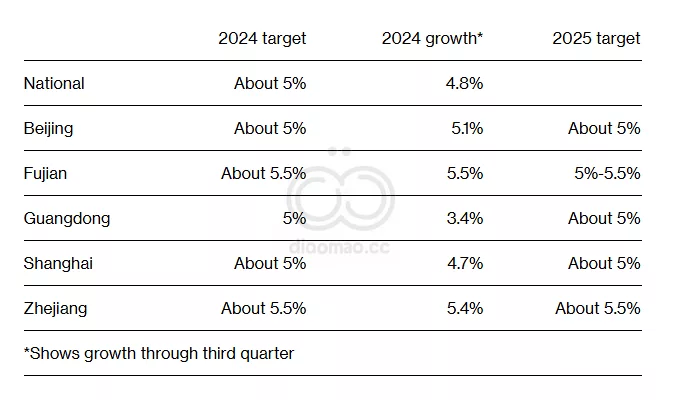

Guangdong 作为 China 的制造业中心,明显未达成其5%的目标,1月至9月的增长仅达到3.4%。作为 China Evergrande Group 和 Country Garden Holdings Co. 等陷入困境的开发商的所在地,该省是 China 房地产危机中受打击最严重的地区之一。

这五个地区约占 China 国内生产总值的30%。所有中国省份可能会在接下来的几周内宣布增长目标,其中 Hubei 和 Shaanxi 将在星期四召开议会会议。

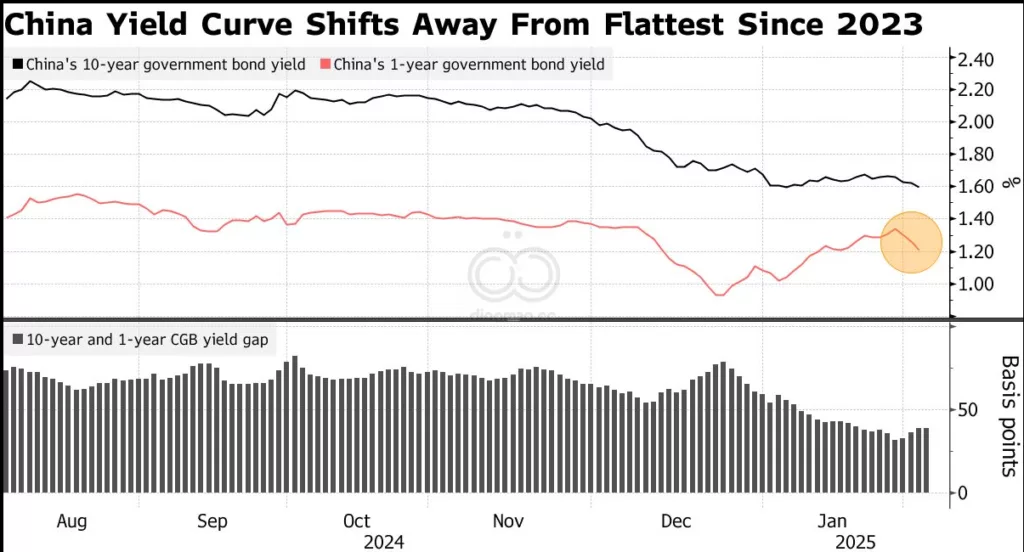

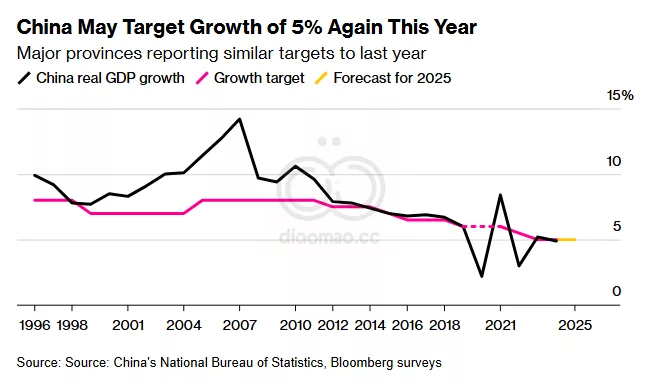

执政的 Communist Party 通常在三月公布国家目标,尽管它可能已经在上个月的一次重要经济工作会议上为2025年做出了决策。Reuters 上个月报道,China 领导人计划设定大约5%的年度增长目标。