Boring 可以是美丽的。真的。

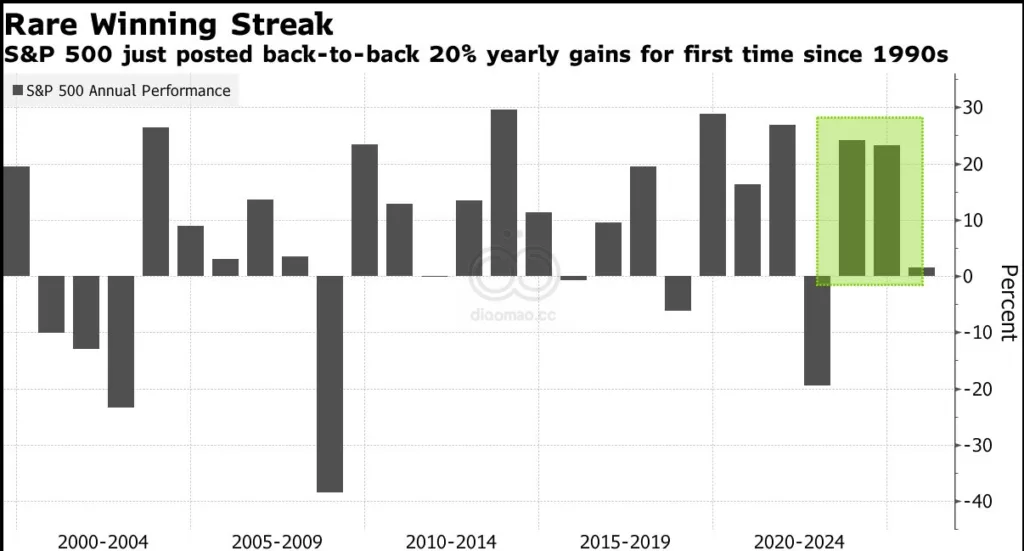

Tesla 股价飙升70%,Nvidia 股价上涨了两倍多,Bitcoin 突破了100,000美元,这些戏剧性的事件可能掩盖了投资的基本事实。

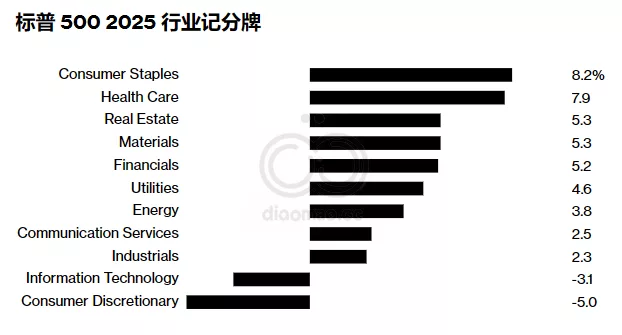

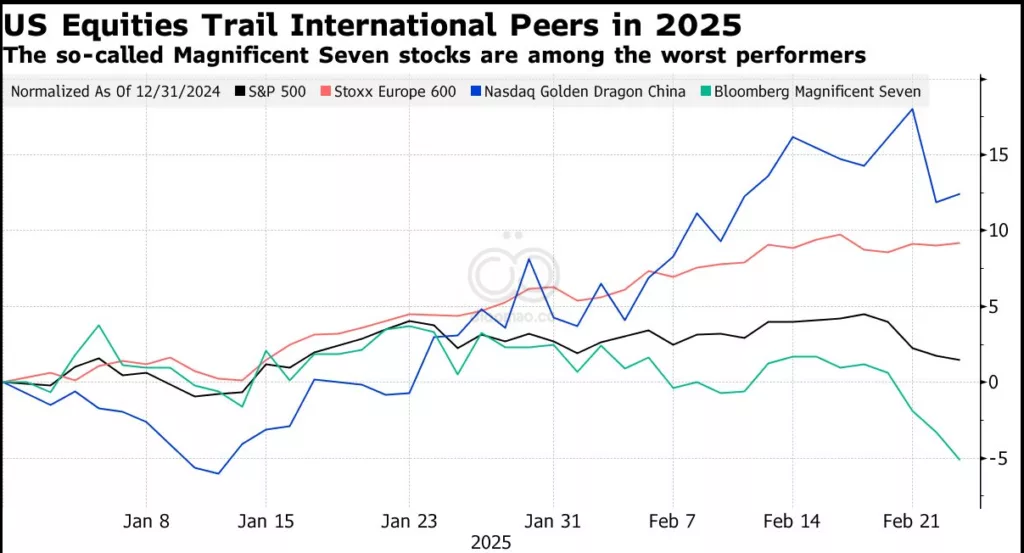

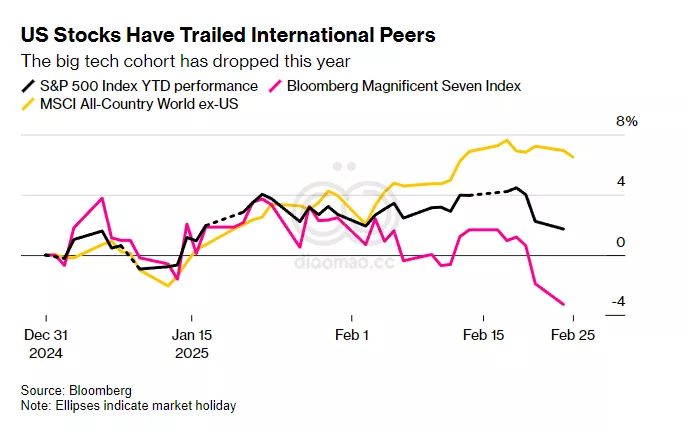

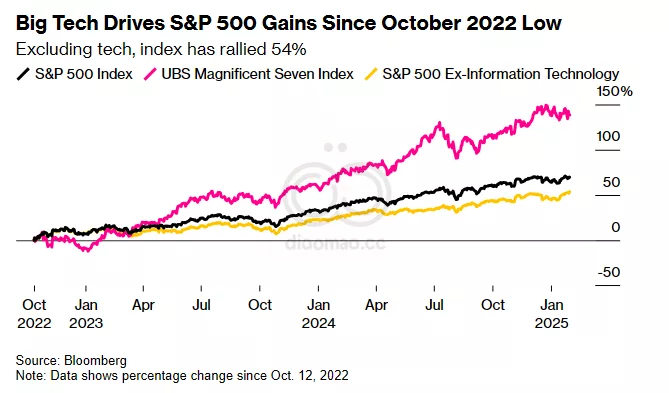

这并不是说 2025 年不会成为目前占据头条的投资项目的又一个稳健之年。美国经济看起来很强劲,而当选总统 Donald Trump 被视为亲商。然而,人们对推动领先指数上涨的科技股估值表示担忧。

以下,像 BCA Research 的 Marko Papic 这样的怀疑论者认为,美国这个被誉为增长引擎的经济体可能会出现问题,投资者可能希望进入国际资产。与分享时机性投资思路的其他专家也超越了常规选择,重点介绍了一些有潜力但不那么耀眼的细分市场。这些想法涵盖了从核能公司到保险经纪人,从汽车电子供应商到欧洲工业等多个领域。

当策略师和资金经理被问及如果他们有100万美元会如何花费在个人激情上时,回答涵盖了广泛的领域,从挥霍在直升机和活动门票以避免 World Cup 和 Olympics 在 Los Angeles 举行时的交通,到投资两块独家价值50万美元的手表。

Marko Papic,BCA Research 首席策略师

Look Outside the US

观点:投资者应该开始涉足非美国资产。我喜欢欧洲工业、日本和新兴市场的交易所交易基金。一旦财政和贸易政策尘埃落定——大约在2025年中期——分散你的投资,增加这三者的敞口。

策略:投资者已经对 Trump 的胜利做出反应,基本上重演了2016年的操作手册:做多小盘股,做多美元,做空所有非美国本土的资产。我认为这是一个巨大的错误。Trump 总统没有增加名义GDP增长的授权。他有抑制价格的政治使命。因此,预计债券收益率将对挥霍的财政政策施加压力。这将终结美国在过去四年里相对于世界其他地区的财政政策优势。随着不受控制的移民即将受到限制,美国的表现可能会开始不佳。

如果你认为美国将在未来四年继续表现优异,那么我有两个更简单的交易策略供你选择:Bitcoin 和 Tesla。是的,真的这么简单。在美国历史上,几乎没有两个股票代码与白宫如此紧密相关。

大局:随着美国挥霍的财政政策和不受控制的移民逐渐结束,美国在增长方面相对于世界其他地区的优势应该会减弱,这将导致美元贬值,并使全球资产更具吸引力。

替代想法 你总是可以将100万美元全数投入Tesla 股票。我无法从自下而上的角度评估这家公司的质量。但作为一个地缘政治策略师,我一见到寡头就会打电话!飞向月球,宝宝。另一种利用“美国资产卓越ism”逐渐消退的方式是花钱旅游。毕竟,婴儿潮一代在过去三年里一直在这样做。不要等到60岁或更大才行动。在美元仍然昂贵的时候行动——它可能不会持续太久。我最喜欢的地点?Brazil、Canada 和 Australia。

Jack Ablin,Cresset Capital 首席投资官

Explore Diverse Niches

观点:我会将100万美元均分投资于保险经纪人、投资银行、核能公司和高级担保私人信贷。

策略:财产/意外保险经纪人的理由是全球变暖和极端天气条件使得保险费率上升,这些公司的佣金与保险费率挂钩。对于投资银行来说,明年的并购环境可能会因为监管减少而改善,这些公司有望赚取更高的手续费。我认为并购的环境会更加自由放任。

对于核能公司来说,美国在核能发展和电力技术方面落后于俄罗斯和中国。今年,政府一直在努力追赶,或许新的政府会更有利于推动这一行业前进。AI 能源需求也是核能的一个论点,但它实际上解决了很多问题,因为它无疑是清洁能源——一种不依赖于太阳能和风能的基座电力,这些能源显然是短暂的。

最后的25万美元将投入高级担保私人信贷——我们作为私人合伙企业的一部分。它是浮动利率,收益率接近11%——明年将超过股票。你在借贷给中型市场的公司,而银行几乎都对这些公司视而不见。许多曾在银行承销的人正在转向私人信贷基金并向这些公司提供贷款。

大局:我最大的担忧是估值问题。美国大盘股,尤其是S&P 500,被高估了25%。这无法仅通过盈利来弥补。昂贵的市场可以保持昂贵,而我们跟踪的其他指标仍然相当积极。但如果我要分配新资金,我可能会避开Mag 7 和大型科技股,如果发生2000年的重演我不会感到惊讶——只要有一个催化剂就可以。这是一个危险的估值环境。

替代想法 我会买两块手表。我会花大约50万美元购买A. Lange & Söhne Zeitwerk Minute Repeater。它有一个独特的外观和一个十进制报时系统,鸣出小时、10分钟增量,然后是分钟,而不是通常的四分之一小时。我会用另外50万美元购买Richard Mille RM 65-01 玫瑰金款。它完全由18克拉玫瑰金打造,复杂的镂空表盘展示了手表多层次机芯的复杂性。

Vivian Lubrano,Ariel Investments 全球股票组合经理

Invest in Auto Electronics

观点:我们在汽车价值链中看到机会,那里有很多颠覆,我们可以购买那些具有强劲长期增长并以周期性低估值交易的公司。无论是电动汽车还是内燃机汽车,越来越多的内部内容需要电子大脑来操作——更多的安全传感器,更多的驾驶辅助,自动驾驶。该领域具有专有解决方案的公司包括汽车技术供应商Aptiv Plc 和半导体公司Infineon Technologies AG。

策略:电池电动车的电子内容价值是内燃机车辆的三倍。然而,这并不是线性的关系,你不需要依赖电动车渗透的快速发生——每年都有更多电子内容进入汽车。为了支持增加的安全功能,内燃机车辆的电子内容的美元价值每年增长超过6%。

Aptiv 的专长是提供电缆连接和通信的系统。Infineon 的一半收入来自汽车相关,但他们是在电气化所有领域的游戏,包括可再生能源、自动化和AI 数据中心。

这些公司的解决方案被认为是行业领先的。没有任何比它们在中国市场份额的增长更好的证明,中国市场以青睐本土供应商而闻名。它们强大的市场地位支撑了这些公司产生良好的平衡盈利增长,这更多地依赖于汽车销量而不是汽车价格。

今年的挑战是汽车价格不够亲民,销量低迷。这将改变,因为原始设备制造商(OEMs)将重新设计车辆以降低成本,但会保留这些区分它们的电子内容。预计欧洲电动车销量将会回升,因为市场上将出现新的实惠车型。

大局:汽车生产水平下降了2%,我们预计明年将持平。但全球电池电动车生产可以增长20%。当你有这样的生产能力,并且汽车使用的电子内容是内燃机车辆的三倍,即使你失去了内燃机车辆的生产,你仍然会有显著增长。Aptiv 和 Infineon 可以在中高个位数范围内超过生产市场的增长。

替代想法 我会为公立学校家长教师协会(PTAs)创建一个家族办公室——一个集中化的咨询服务。作为纽约市公立学校孩子的家长,我了解这些组织在不同学校的内部运作。单个 PTAs 做了很多筹款工作,但它们的财务职能仅限于简单的预算编制,并且受到董事会短期任期的挑战。如果 PTAs 能够获得财务规划专家提供长期、持续的规划(类似于大学如何管理有捐赠基金),资金的使用效果会更大。

Heather Wald,Bel Air Investment Advisors 合伙人

Focus on Infrastructure

观点:我们在基础设施领域看到机会——涵盖交通、能源,或许最重要的是数字基础设施,如数据中心和通信技术。

策略:Trump 表示打算投资国家基础设施项目,这可能有利于专注于建筑材料、工程和基础设施开发的公司。鉴于 Trump 承诺对进口产品征收新关税,美国生产商在从进口转向国内生产的过程中将需要运营和财务支持。这将带来一种重新迁回的顺风。

在数字基础设施方面,AI 趋势与支持我们认为处于早期阶段的 AI 及其长期投资趋势所需的建设有着引人注目的交叉点。美国正经历 AI 数据中心的大规模建设,这伴随着一些限制——获取电力是一大挑战。我们认为 Trump 政府可能会优先考虑核能的重要性以及传统化石燃料。

大局:在 Biden 推行的基础设施法案的实际推广仍处于初级阶段,因此可能还有十年以上的推广时间。我认为 Trump 可能会支持这些项目的推广,尽管他暗示可能会废除 Biden 政权下通过的部分法律。许多项目将在此次选举周期支持 Trump 的州进行。

替代想法 我是前足球运动员,一直是体育界的忠实粉丝。随着 Los Angeles 成为2026 World Cup 和2028 Olympics的主办城市之一,我希望尽可能多地观看这些赛事。我需要所有最佳赛事的门票,并投资一架直升机,以便在每天排12小时交通时带我和我的家人朋友前往尽可能多的赛事。

关键词

预测

美国经济增长的相对优势将减弱,投资者应考虑多元化国际资产以应对潜在风险。

数据摘要

- Tesla 股价上涨70%

- Nvidia 股价上涨超过200%

- Bitcoin 突破100,000美元

- S&P 500 估值高于合理水平25%

投资机会与避险建议

机会:

- 国际资产:投资欧洲工业、日本和新兴市场的交易所交易基金。

- 多元化细分市场:包括保险经纪人、投资银行、核能公司和高级担保私人信贷。

- 汽车电子:重点投资于Aptiv 和 Infineon Technologies 等具有强劲增长潜力的公司。

- 基础设施:关注交通、能源及数字基础设施相关公司,尤其是在AI 数据中心和通信技术领域。

避险建议:

- 避开高估值大盘股:避免投资Mag 7和大型科技股,以规避潜在的市场调整风险。