加拿大股票的投资者们想到了一个新行业,他们希望该行业能够帮助其投资组合免受贸易战的风险:铜矿股。

今年年初,由于关税引发的贸易摩擦刺激了对黄金这种传统避险资产的需求,交易员纷纷大量买入加拿大黄金矿商的股票。

如今,他们正在寻找更多的赢家,试图应对关税威胁和对中国增加金属购买量的预期,中国官员正在采取措施提振世界第二大经济体。铜矿被视为提供这种价值。

多伦多 Purpose Investments 的首席投资官Greg Taylor表示,“铜的情况与黄金类似”,到目前为止,黄金一直是显而易见的押注对象。

受中国制造业活动出现复苏迹象以及中国国家主席习近平即将召开重要政治会议并预计出台更多刺激措施的影响,包括泰克资源有限公司 (Teck Resources Ltd.)和第一量子矿产 (First Quantum Minerals ) 在内的铜矿股周一在多伦多开盘时短暂上涨。

泰勒表示:“我认为中国将采取一些刺激措施,这还是有希望的。”他补充说,所采取的任何措施都应该会对铜价有所帮助。

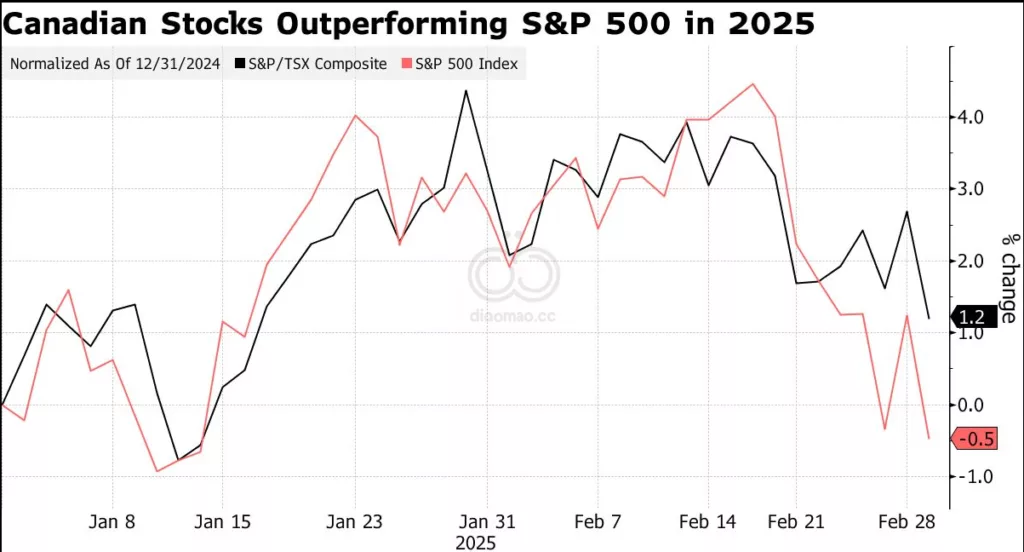

周一的短暂上涨表明,铜价有可能加入金矿股的行列,帮助标准普尔/多伦多证券交易所综合指数延续今年相对于标准普尔 500 指数的优异表现。尽管美国总统唐纳德·特朗普 (Donald Trump)一再发出关税威胁,但加拿大基准指数在过去六个月中已有五个月跑赢美国基准指数。

在特朗普确认美国将继续对加拿大和墨西哥产品征收关税后,矿业股收盘与加拿大其他股市一起下跌。

加拿大丰业银行分析师Orest Wowkodaw在一份报告中表示,鉴于“全球贸易战不断升级”导致铜矿股近期出现一些波动,铜矿股的“价值主张有所提升”。Capstone Copper Corp.和 Teck Resources 是他的首选。

加元支持

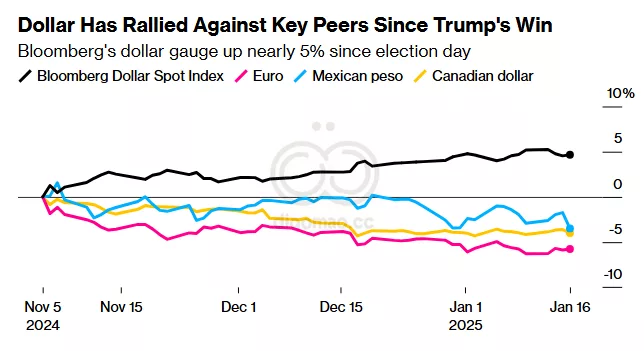

加元贬值是铜矿商的另一个支撑因素。到目前为止,一再威胁征收关税以及加拿大进一步下调利率令加元承压,目前加元已接近几十年来的最低水平。对于在多伦多上市的金属矿商来说,加元贬值使他们在出售以美元计价的产品时能够获得额外的利润。

材料行业在 S&P/TSX 指数中占比 12%,受益于加元走弱。

事实上,材料行业是今年迄今为止加拿大 11 个行业中表现最好的行业,2025 年涨幅为 11%,远远超过表现第二好的行业——通信行业,后者涨幅为 4.5%。

尽管人们担心这种基本金属也将像钢铁和铝一样受到特朗普关税的影响,但今年迄今铜价仍上涨了 13%。摩根大通指出,“美国国内没有可替代铜进口的直接供应来源”,因此美国铜价需要上涨。

该银行还警告称,中国财政刺激力度不够可能会对铜价造成压力,并抵消近期铜价的部分涨势。如果中美贸易关系随着贸易争端的加剧而明显恶化,那么不确定性也可能进一步加剧。

摩根大通分析师比尔彼得森在一份报告中写道: “我们会对铜业股票保持选择性” ,并补充称,他会根据泰克资源的估值和增长潜力为其推荐股票。