- 日本股市自2022年改革以来表现优于区域市场

- 这些举措有助于挖掘潜在价值:SGMC资本

一种受日本启发的战略,旨在提高股东回报、公司治理和市场估值,正在亚洲如 wildfire 般蔓延。

从 Seoul 到 New Delhi,各国政府和监管机构正急忙实施他们自己版本的日本十年来的结构性改革计划,这些改革帮助其基准指数在今年达到了历史新高。虽然这些举措各不相同,但通常被统称为南韩创造的术语:“Value Up”。

对于投资者来说,时机似乎是 有利的:本月 Donald Trump 的选举胜利及其对抗性的贸易政策威胁到亚洲的经济增长和企业盈利。目前已经有一些迹象表明,“value up”可以抵消这一威胁。

“当我向客户展示时,我告诉他们亚洲有五个伟大的主题,其中之一就是公司改革以增强股东回报,” Sat Duhra,来自 Janus Henderson Investors 的基金经理在 Singapore 说,他管理着 10 亿美元 的资金。“这是一个可以帮助亚洲市场的因素。”

两年后,日本公司向投资者返还更多现金。他们还增加了董事会女性成员的数量,更加愿意与激进投资者合作,并逐渐解除一些交叉持股。 Nikkei 225 Stock Average 在三月攀升至历史新高,终于摆脱了三十年的停滞。

Korea 在今年二月推出了自己的“公司价值提升计划”,旨在效仿日本的成功,同时抵消所谓的“韩国折扣”,即其公司的估值低于全球同行。中国监管机构本月发布了增强公司估值的指南,而印度当局则指示国有企业提高分红。 Singapore、 Malaysia 和 Thailand 都被报道正在考虑类似的举措。

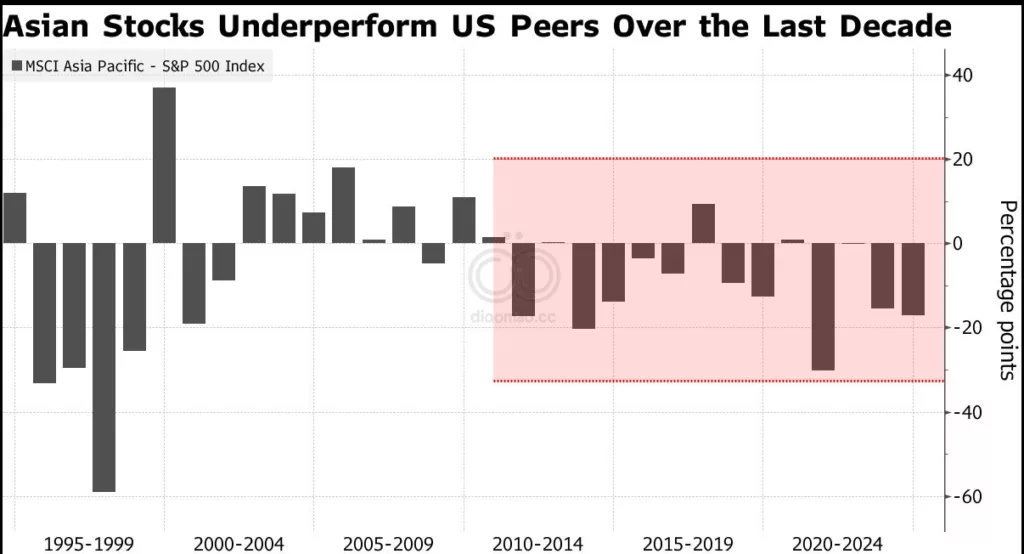

在回顾中,亚洲公司对待股东回报的某种重大变革的需求似乎显而易见。自 2014 年 11 月底 以来,MSCI Asia 指数上涨了 30%,但与同一时期 S&P 500 Index 的 190% 激增相比,这显得微不足道。

在该地区的其他地方,“value up”的初步结果看起来不那么令人印象深刻。

尽管当局推出了一系列新措施以增强股东回报,但韩国基准的 Kospi 指数今年已下跌超过 7%。 Korea Value-up Index —— 追踪“最佳实践”公司的指标,按其资本效率等标准进行评估,自两个月前推出以来已下降 约5%。

“某些市场可以使这一计划奏效,但在其他市场中,这并不会成为吸引资金流入的驱动因素,” Janus Henderson 的 Duhra 说。对于一些较小的国家,“这有点像抓住稻草。仅仅因为市场的表现不如其他市场,他们就说:‘让我们尝试找到吸引投资者的办法。’”

尽管如此,一些基金经理在“value-up”交易中看到了机会。

“对于投资者来说,注意并寻找这些机会是 非常重要的,因为在谈论宏观之后,关键在于公司实现盈利和改善回报,” Vicki Chi,来自 Robeco 的 Hong Kong 亚洲股票基金经理说。“我们正在积极寻求并继续在我们的投资组合中为这些机会定位。”

在 Singapore,政府工作组已被任命以审查提升市场估值的方式, SGMC Capital Pte 对“value up”计划的潜在长期回报持乐观态度。 Straits Times Index 今年已上涨 超过 15%,表现优于区域亚洲基准,并接近历史高位。

“这些举措可以帮助释放隐藏的价值,” Mohit Mirpuri, SGMC Capital 的基金经理说。“鼓励公司缩小市净率差距,表明对市场效率和投资者信任的更强承诺。”

关键词

亚洲, 日本, Seoul, New Delhi, Value Up, Donald Trump, Sat Duhra, Janus Henderson, Nikkei 225 Stock Average, Korea, Kospi, Korea Value-up Index, Vicki Chi, Robeco, SGMC Capital, Straits Times Index

预测

未来,亚洲市场在实施公司改革以增强股东回报的过程中,可能会发现新的投资机会,尽管各国市场表现不一。

数据摘要

- MSCI Asia 指数自 2014 年 11 月以来上涨 30%

- S&P 500 指数同期上涨 190%

- 韩国基准 Kospi 指数今年下跌超过 7%

- Korea Value-up Index 自推出以来下降 约5%

- 新加坡 Straits Times Index 今年上涨 超过 15%

投资机会分析

对于普通美股散户者来说,关注亚洲市场的“value up”战略可能带来投资机会。尽管整体市场表现不佳,但在实施公司治理和股东回报改革的国家(如新加坡)中,可能会出现价值被低估的公司。投资者应积极寻找这些公司,特别是在市场表现优于区域基准的情况下,以期获得潜在的回报。