- 北京等重点城市将公布雄心勃勃的GDP目标

- 富裕地区设定的目标往往与国家水平相当或稍低

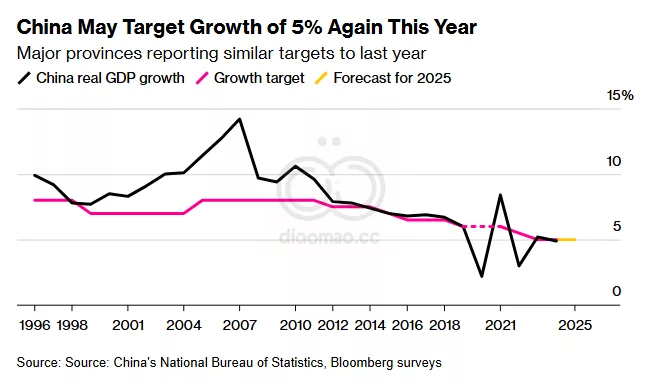

中国五个最重要的省份表示,他们计划在今年实现或超过5%的增长,这表明尽管贸易逆风日益加剧,该国仍将设定一个雄心勃勃的国家目标。

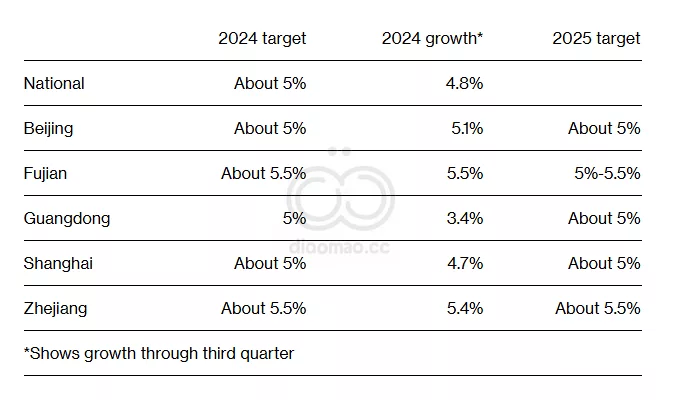

根据各自议会的声明,Beijing 和 Shanghai——被归类为省份的大城市——以及 Guangdong 本周宣布了“约5%”的增长目标。Zhejiang 计划实现“约5.5%”的扩张,Fujian 的目标是5%到5.5%。

这些富裕省份的目标表明,China 将在去年经济增长约5%之后,寻求维持其增长步伐。2024年,八个最富裕省份中有六个的目标与国家水平相同或更低。

去年年初,这一目标被视为看涨,因为 China 努力摆脱多年的房地产低迷并提振疲软的国内消费。九月下旬的刺激行动和强劲的出口为经济注入了一剂强心针,但随着 US President-elect Donald Trump 威胁要对中国商品征收高额关税,贸易推动预计将在未来几个月内减弱。

这些省份去年表现凸显了挑战的规模。在五个宣布了2025年目标的富裕地区中,只有中国首都在全年三个季度中达到了其目标的高端,基于最新的可用数据。

Guangdong 作为 China 的制造业中心,明显未达成其5%的目标,1月至9月的增长仅达到3.4%。作为 China Evergrande Group 和 Country Garden Holdings Co. 等陷入困境的开发商的所在地,该省是 China 房地产危机中受打击最严重的地区之一。

这五个地区约占 China 国内生产总值的30%。所有中国省份可能会在接下来的几周内宣布增长目标,其中 Hubei 和 Shaanxi 将在星期四召开议会会议。

执政的 Communist Party 通常在三月公布国家目标,尽管它可能已经在上个月的一次重要经济工作会议上为2025年做出了决策。Reuters 上个月报道,China 领导人计划设定大约5%的年度增长目标。

在较大的地区经济之外,当地政府通常设定比国家目标更高的目标,这一趋势可能源于希望向中央政府展示雄心。过去三年,省级目标的中位数约比整体增长目标高出0.5到1个百分点,一项分析显示。

去年经济挑战比预期更加严峻,31个省份中有18个省份在前九个月的实际增长至少比各自目标低0.5个百分点。

Beijing 对一些地区施加的限制债务的命令可能限制了它们的投资能力并减缓了扩张速度。

报道,至少一个主要沿海省份的官员发出警告称,他们将难以达到其GDP目标,这引起了高层领导的注意,随后他们转而宣布了最近的刺激措施。

全国范围内,数据显示,去年新贷款首次自2011年以来下降,因为家庭和企业的借贷需求保持低迷。周二发布的数据表明,中国政府债券的大量发行以及房地产市场早期改善的迹象帮助增加了12月的融资需求,尽管持续的反转仍值得怀疑。

关键词

预测

尽管面临贸易逆风,中国主要省份仍计划在今年实现或超过5%的经济增长,显示出保持增长的雄心。

数据摘要

- 北京和上海等五个省份本周设定的经济增长目标约为5%。

- 浙江计划实现约5.5%的扩张,福建的目标是5%到5.5%。

- 广东作为制造业中心,去年1月至9月的增长仅达3.4%,未能实现5%的目标。

- 这五个地区约占中国国内生产总值的30%。

- 去年新贷款首次自2011年以来出现下降,反映出家庭和企业的借贷需求疲软。

数据摘要

- 北京、上海、广东等五个省份设定了约5%的经济增长目标,浙江和福建略高。

- 广东去年前三季度经济增长仅为3.4%,受房地产危机影响显著。

- 这些省份合计占中国GDP的30%,全国其他省份多数设定较低或相同的增长目标。

- 去年新贷款下降,显示出借贷需求低迷,但政府债券发行和房地产市场初步改善有所提振。

分析

投资者应关注中国制造业中心广东的潜在复苏机会,特别是在政府刺激措施的支持下。然而,需警惕房地产市场的持续风险,尤其是像恒大集团和碧桂园等企业的困境可能对地区经济带来负面影响。

此外,中美贸易紧张局势可能持续影响出口导向型产业,建议投资组合多元化以分散风险,同时关注政府可能出台的进一步经济刺激政策,以抓住潜在的投资机会。