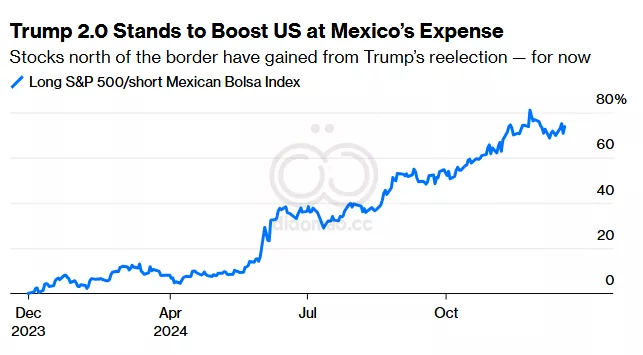

这反映了美国在通胀降温、Federal Reserve降低利率以及全球经济避免衰退的背景下,处于“非凡的超越阶段”,Vantage Point Asset Management的首席投资官Nick Ferres表示。

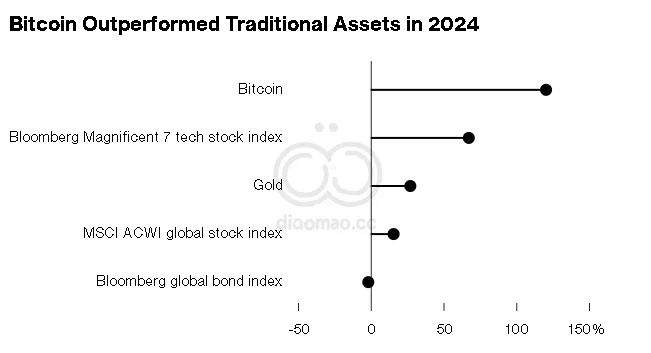

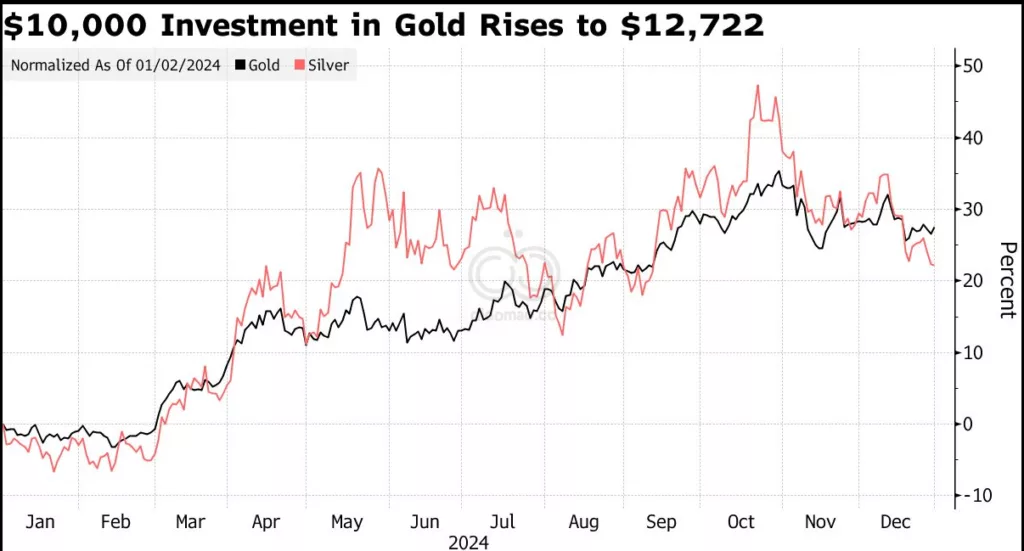

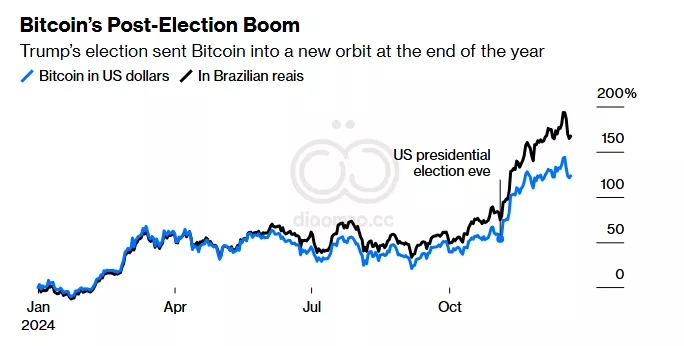

其他表现突出的资产包括备受争议的加密货币Bitcoin,其上涨了120%以上,并在President-elect Donald Trump支持数字资产的推动下首次突破了100,000美元。作为更为成熟的价值存储手段,Gold上涨了27%——为14年来的最大涨幅,因为central banks和其他机构寻求对抗各种地缘政治和经济威胁的避险工具。

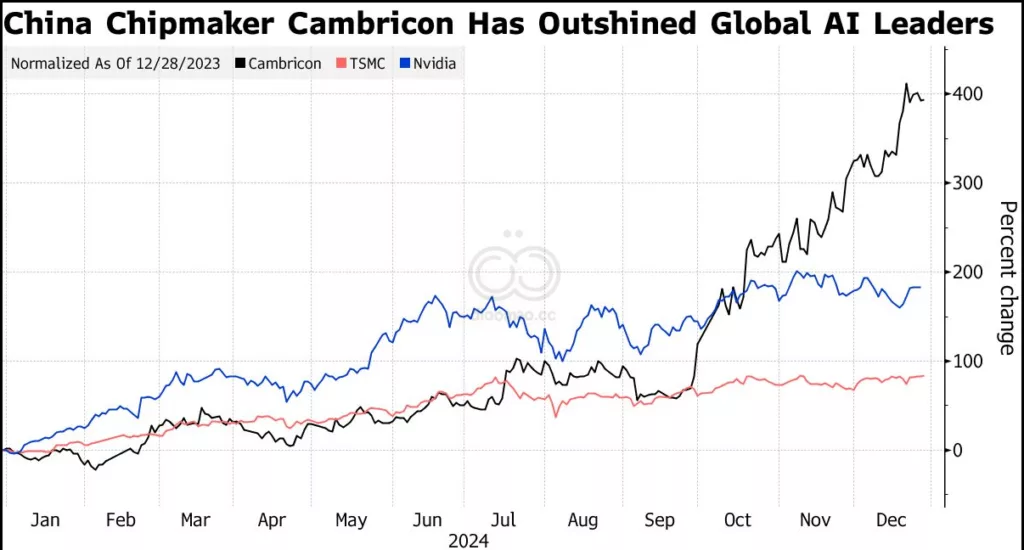

China 推动在国内生产关键技术也带动了今年中国其他多家大股票的上涨。光模块制造商 Eoptolink Technology Inc. 和数据供应商 Range Intelligent Computing Technology Group Co. 的股价翻了一番多。一个人工智能相关股票指数上涨了26%,超过了 CSI 300 Index 的16%涨幅。

除了对金融股的配置在最后一个季度增至13.4%,Stanley Druckenmiller’s Duquesne Family Office 将包括 Citigroup Inc. 和区域性贷款机构 KeyCorp 在内的近十家美国银行加入了其投资组合。

其他如 George Soros’ 家族办公室此前增加了对 First Citizens BancShares Inc. 的配置;Cercano Management 增持了 JPMorgan 和 Bank of America Corp.,而位于硅谷的Iconiq Capital,一家多户家庭办公室及财富管理公司,也购买了一批美国银行的股份。

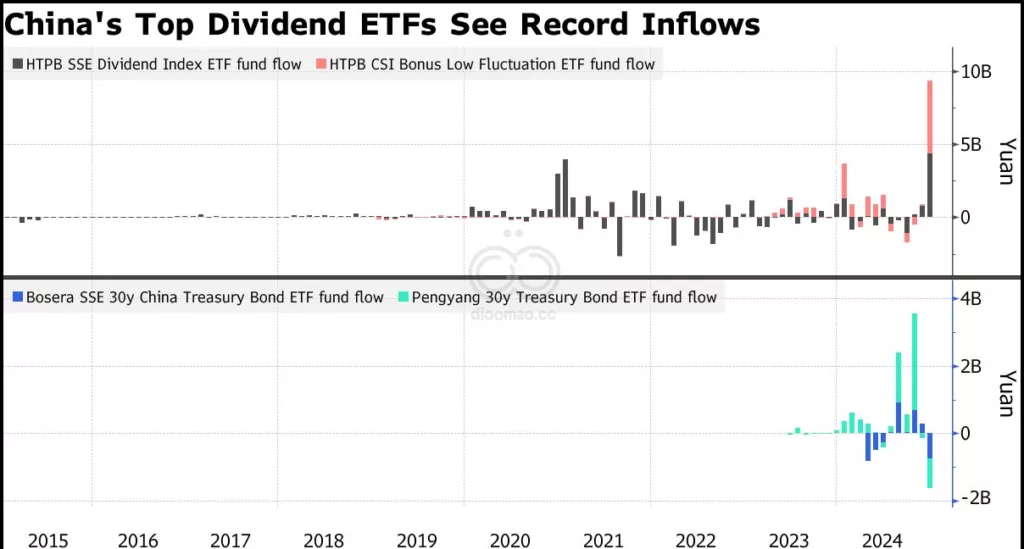

对分红ETF的抢购有过热的风险。Huatai-PineBridge Hang Seng SCHK High Dividend Low Volatility ETF 和 Guotai CSI Hong Kong Connect High Dividend Yield Investment ETF 两只基金在星期五均下跌了10%,之前由于基金溢价达到15%而曾短暂停止交易。

Shanghai Stock Exchange Dividend Index 提供了5.4%的预期股息收益率,2024年上涨了13%。

Huatai-PineBridge SSE Dividend Index ETF 十二月资金流入:50亿元(历史最高月度流入)

Huatai-PineBridge Hang Seng SCHK High Dividend Low Volatility ETF 和 Guotai CSI Hong Kong Connect High Dividend Yield Investment ETF 星期五均下跌10%,因基金溢价达到15%短暂停止交易

Shanghai Stock Exchange Dividend Index 预期股息收益率:5.4%,2024年上涨预期:13%