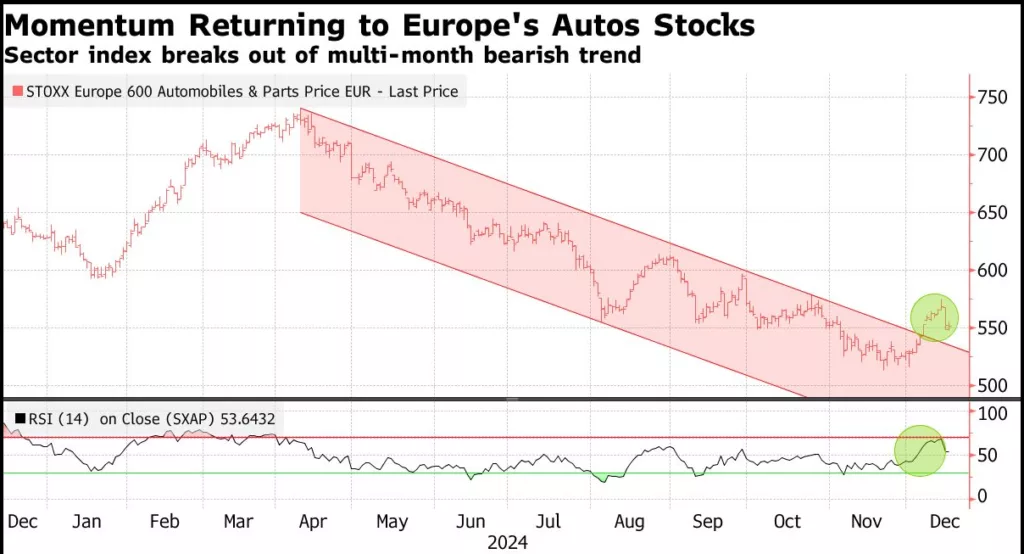

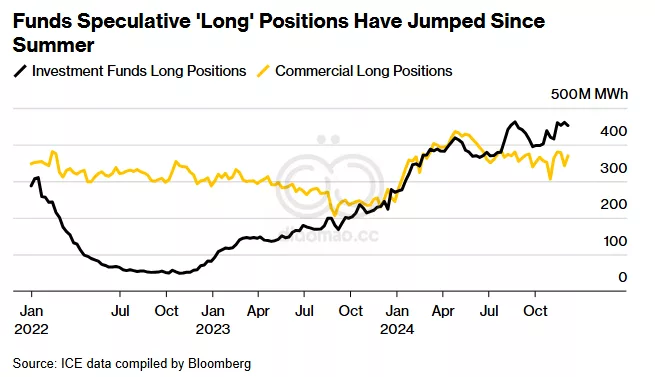

- 基金参与市场自能源危机以来迅速增长

- 价格波动使消费者难以提前规划

对冲基金在能源危机之后涌入欧洲的天然气市场,吸引他们的是激烈的价格波动。它们的影响力已经大到可能导致市场下滑的地步。

包括 Izzy Englander 的 Millennium Management、 Ken Griffin 的 Citadel 和 Balyasny Asset Management 在内的基金在近年来加大了招聘力度,并通过它们的商品业务共同赚取了数十亿美元。

总体而言,整个行业在接近 2024 年底时,持有创纪录的多头头寸——这实际上是一种对价格将会上涨的押注。

然而,随着参与者开始结算年末账目,流动性正在减少,而这些沉重的押注现在占据了主导地位,威胁着在脆弱的市场中造成更大的波动。

几位交易员私下表示,头寸的集中可能导致抛售。

Global Risk Management 首席分析师 Arne Lohmann Rasmussen 说:

“头寸的高度集中给市场施加压力,推向最终会崩溃的极限。而当每个人都想在同一时间撤出时,这就成为一个真正的风险。”

对冲基金本身并不一定对市场运作有害:它们提供了额外的流动性,并创造了更多的买卖机会。但根据欧洲中央银行一份考虑它们在政府债券市场角色的文件,它们也可能放大波动性和市场冲击。价格的突然波动对电力和天然气来说是严重的,因为它们可以对消费者产生直接影响,并使整个行业停滞不前。

虽然这些参与者在天然气市场并不新鲜,但自欧洲能源危机以来,它们的参与规模大幅上升。该地区不再依赖 Russia 提供大部分天然气供应,但其对国际市场的依赖意味着,发生在数千英里之外的事件可以引发剧烈的价格波动。

“波动性没有帮助任何人,”ABN AMRO Bank NV 的高级能源经济学家 Moutaz Altaghlibi 说。 “这使得生产商和消费者都很难进行前期规划和做出投资决策。”

与此同时,Millennium 在 2023 年从商品投资中赚取了约 6 亿美元,部分原因是天然气和电力交易。Citadel 的商品业务今年产生了约 40 亿美元 的利润。其创始人 Griffin 在 11 月的采访中表示,欧洲的能源需求降低“为市场创造了一定程度的稳定。”

Citadel 表示他们不对自己的头寸发表评论。Millennium 和 Balyasny 也拒绝发表评论。

问题的核心在于对冲基金的资金追随投机性押注。它们并不承担传统电力公司所承担的责任,后者代表客户购买天然气或出售资产的产出。

European Union 的能源监管机构在对问题的电子邮件回复中表示,一些对冲基金用来交易的算法导致流动性显著增加,这使所有市场参与者受益。但交易强度的增加要求更多的市场透明度和加强监测系统,发言人说。

与此同时,European Securities and Markets Authority 的一位代表表示,该机构没有关于对冲基金在能源市场活动的具体指导方针。

未来可能面临更多动荡

对更冷冬季和延迟的液化天然气项目的预期削弱了人们对 2025 年 将带来更丰富供应并缓解欧洲波动性的信心。迅速减少的天然气库存和即将结束的 Russia 通过 Ukraine 的供应流增加了担忧。

不过,近期市场悲观情绪已经在温和气温和更强的液化天然气流入中有所缓解。由于投机者的重压,价格在环境变化时可能迅速变化。

例如,如果 Russia 的天然气在与 Kyiv 的运输协议到期后继续流动,这是 Citigroup Inc. 的基本情景,“欧洲天然气将会抛售,因为市场会消除他们所定价的风险溢价,”能源研究策略师 Maggie Xueting Lin 说。

一旦新一波的液化天然气供应进入市场,波动性最终会减弱。但在此期间,存在可能对该地区经济留下深刻印记的风险。

目前,“市场相当乐观,”Bank of America Corp. 的全球商品负责人 George Cultraro 说。

“但最大的问题并不在于上涨,肯定是在下跌,因为同样的头寸,我认为没有人准备好放弃这个牛市故事。”

关键词

对冲基金, 能源危机, 天然气市场, Izzy Englander, Millennium Management, Ken Griffin, Citadel, Balyasny Asset Management, Arne Lohmann Rasmussen, ABN AMRO Bank NV, European Union, European Securities and Markets Authority, 液化天然气, Russia, Ukraine, Citigroup Inc., Maggie Xueting Lin, Bank of America Corp., George Cultraro

预测

未来可能面临更多动荡,因市场对供应不足的担忧和投机者的重压可能导致价格迅速变化。

数据摘要

- Millennium Management 2023年商品投资收益约为 6 亿美元。

- Citadel 的商品业务今年产生约 40 亿美元 利润。

- 欧洲天然气市场面临的风险主要源于对传统供应的依赖和价格的剧烈波动。

投资机会分析

可以关注对冲基金在天然气市场的动态,尤其是它们的多头头寸和价格波动给市场带来的潜在机会。在供应紧张的情况下,液化天然气相关的公司可能会受益,投资者可以考虑相关股票或ETF。

同时,密切关注市场情绪和天气变化,因为这些因素可能会影响天然气价格,从而为短期交易提供机会。