- 资产管理一号田中看好中国债券

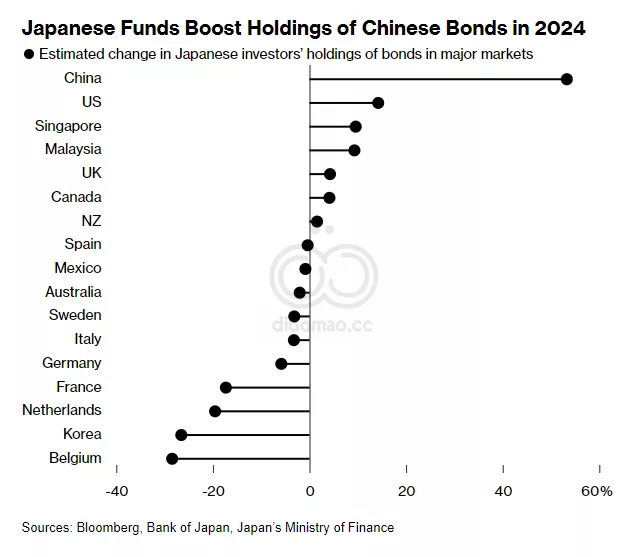

- 日本投资者于2024年增持相关证券

中国债券由于通缩推动的表现优异,首次吸引了一位总部位于 Tokyo 的投资者。

Asset Management One Co. 管理外国外国政府债券投资的团队自十月份开始购买中国债务,并自那时以来增加了对该国利率风险的敞口, Tokyo-based 公司的基金经理 Hikaru Tanaka 周五在采访中表示。

田中表示,中国在过度债务和房地产方面的经济困境“是日本在1990年代经历的情况”。“我们的长期观点是,中国不可避免地将走上日本的道路。”

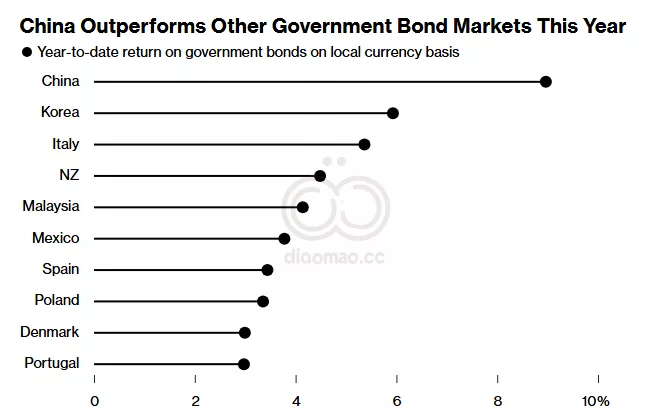

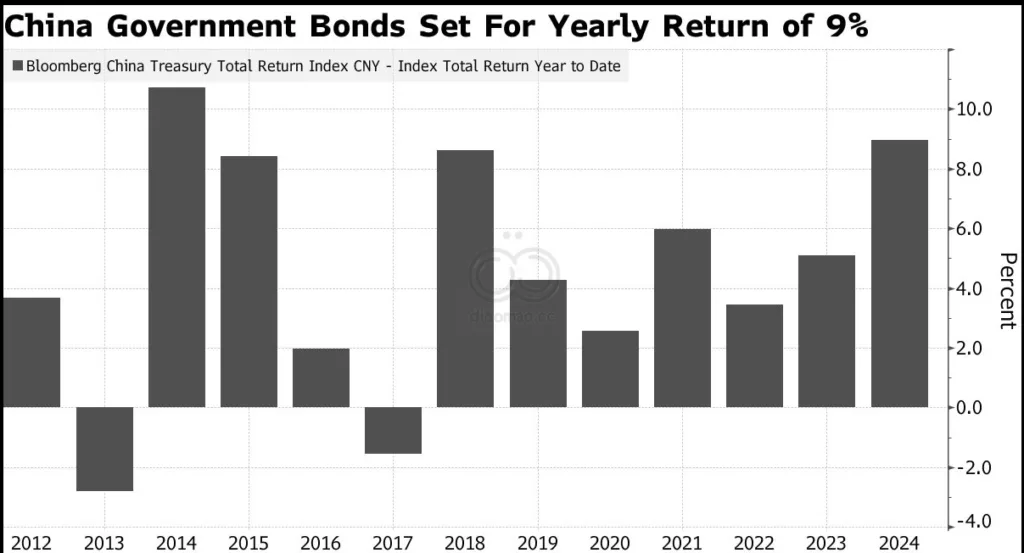

2024年,中国政府债券在排除货币波动的情况下为投资者带来了超过9%的回报,表现优于其他同类债券,因为经济疲软压低了收益率。尽管当局采取了措施抑制对经济过于悲观的押注,但对中国通缩螺旋的押注威胁着延长这一趋势。

FTSE Russell’s World Government Bond Index 上中国债券的比重增加促使田中最初开始购买这些债务,随后因对增长的担忧而加大购买。“根本不持有它们变得更加困难,”他说。

田中并非孤例。根据对日本国际收支数据的分析,预计去年日本投资者增加了53%的中国债券持有量,这在构成 World Government Bond Index 的市场中增长最快。

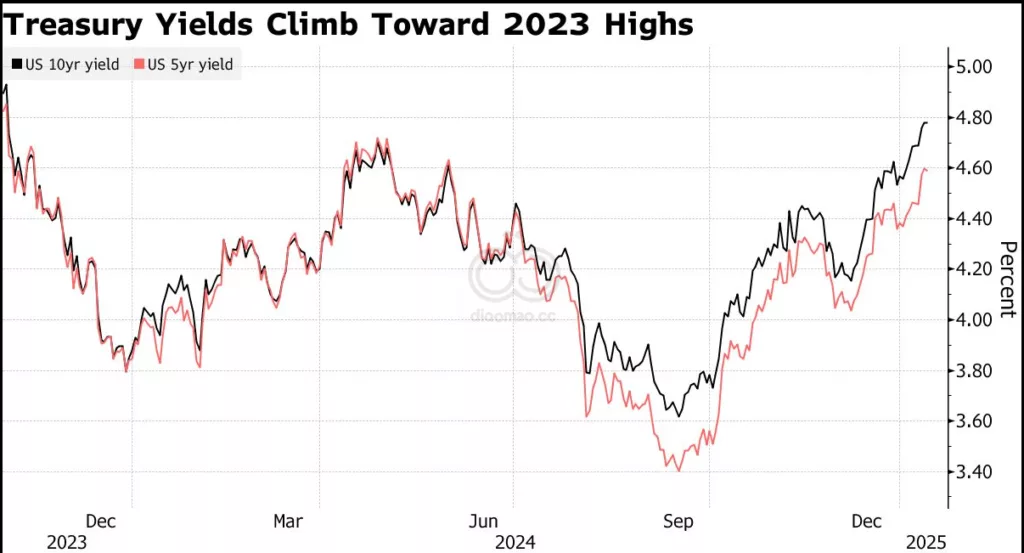

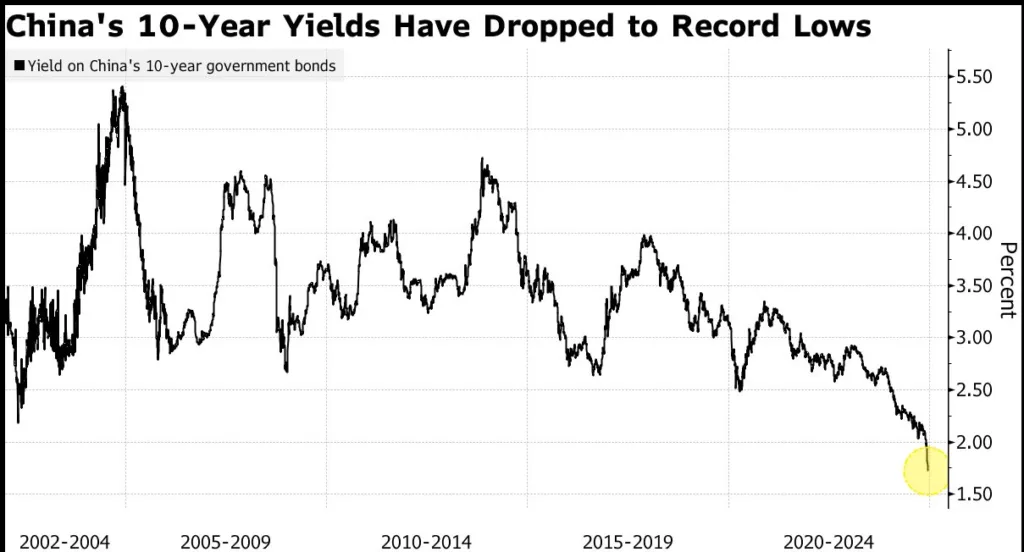

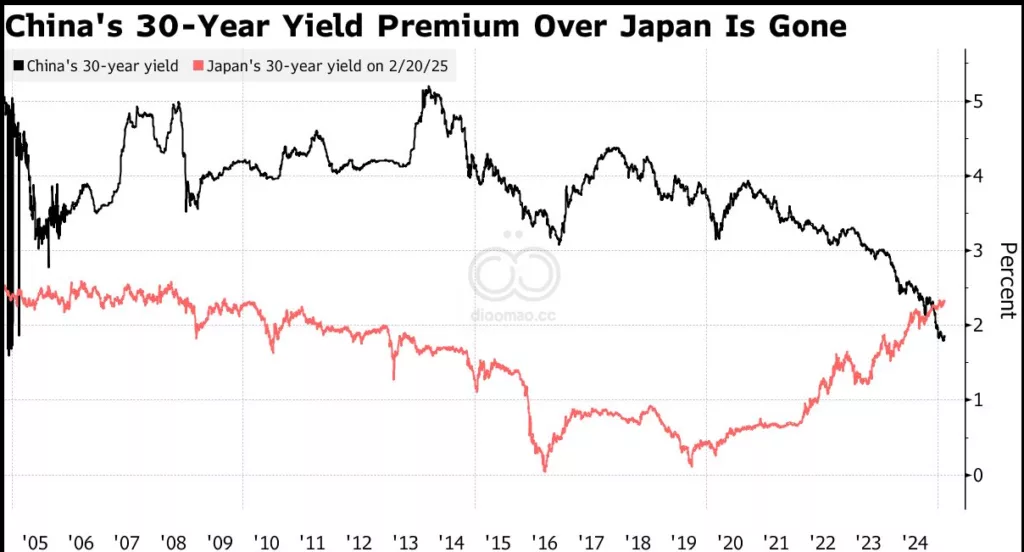

这些押注在2024年可能已经收获回报,因为中国30年期政府债券的收益率首次在近二十年来低于日本同类债券的收益率。尽管由于中国央行延迟降息和科技股带动的股票反弹,最近几周中国债券收益率有所上升,但30年期收益率仍比日本低约50个基点。

田中表示,他的投资组合拥有比基准更长的久期,以从收益率下降中获益,但中国债务的配置低于基准,因为他预计当局会谨慎降息,以保护人民币免于急剧贬值。

“由于经济前景,我看到收益率曲线上正在形成牛市扁平化压力,”他说,这指的是长期收益率相较于短期收益率的更陡峭下降。

他预计到年底,10年期收益率将降至1.5%以下,约比当前水平低20个基点。

关键词

预测

预计中国债券收益率将进一步下降,延续日本1990年代经济困境的路径,同时继续吸引国际投资者。

数据摘要

- 2024年中国政府债券为投资者带来超过9%的回报(排除货币波动)。

- 日本投资者去年增加了53%的中国债券持有量。

- 中国30年期政府债券收益率比日本同类债券低约50个基点。

- 预计年底10年期收益率将降至1.5%以下,比当前水平低约20个基点。

投资机会与风险分析

中国债券因通缩表现优异,吸引东京AMC增持。2024年中债扣汇回报超9%,领先同类。FTSE WGBI纳入后,日本投资者增持53%,为最快增长。

30年期中债收益率首次低于日债约50个基点。基金经理田中看好长期收益率下行,预计年底10年期收益率将降至1.5%以下,锁定投资机会。

投资机会:

- 中国债券目前提供高于9%的回报率,优于其他同类债券,适合寻求高收益的投资者。

- 随着收益率下降,持有久期较长的债券可获益,尤其是在预期长期收益率下行的情况下。

投资风险:

- 中国经济面临通缩螺旋的风险,可能导致经济持续疲软。

- 政府可能采取谨慎的降息政策,限制人民币贬值,但也可能影响债券收益率。

- 利率波动可能带来短期内收益率上升的压力。

相关的ETF基金

- iShares China CNY Bond ETF (CBEA)

- SPDR Bloomberg Barclays China Treasury ETF (JGBD)

- Xtrackers II China Government Bond ETF (CGBD)