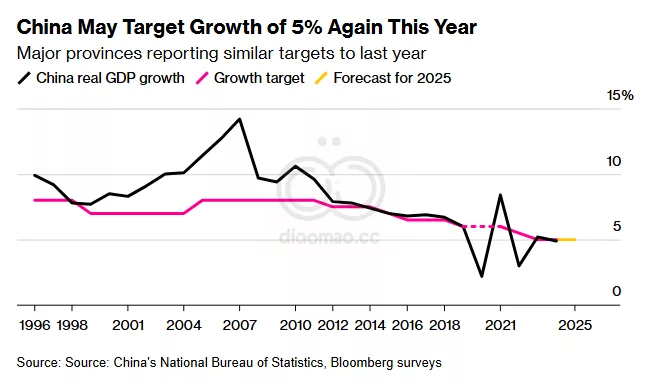

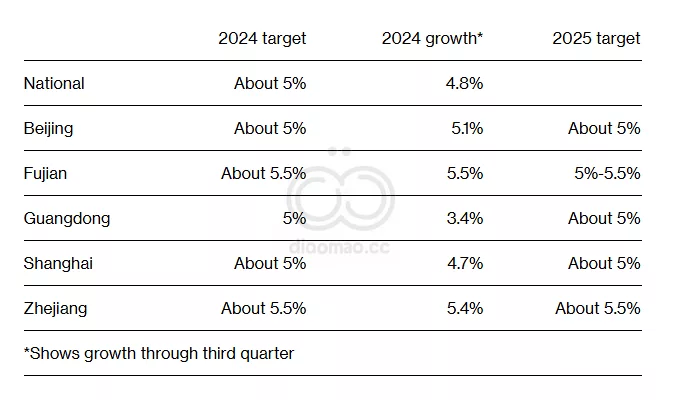

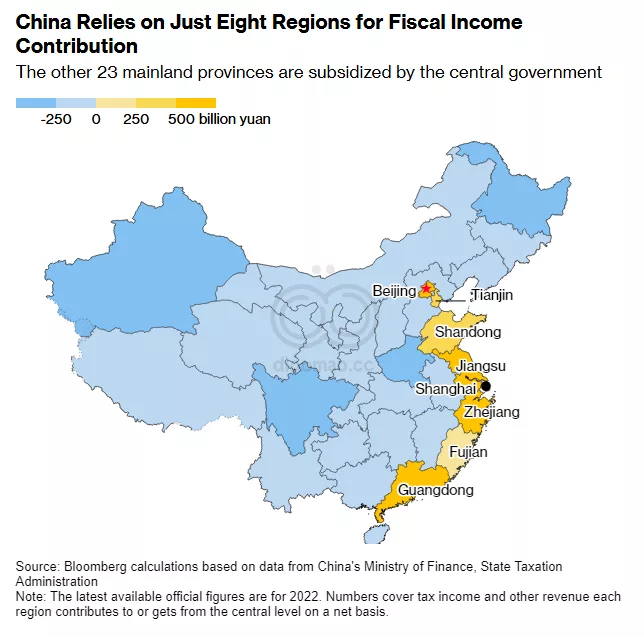

Guangdong 作为 China 的制造业中心,明显未达成其5%的目标,1月至9月的增长仅达到3.4%。作为 China Evergrande Group 和 Country Garden Holdings Co. 等陷入困境的开发商的所在地,该省是 China 房地产危机中受打击最严重的地区之一。

这五个地区约占 China 国内生产总值的30%。所有中国省份可能会在接下来的几周内宣布增长目标,其中 Hubei 和 Shaanxi 将在星期四召开议会会议。

执政的 Communist Party 通常在三月公布国家目标,尽管它可能已经在上个月的一次重要经济工作会议上为2025年做出了决策。Reuters 上个月报道,China 领导人计划设定大约5%的年度增长目标。

China 的模式确实对许多人具有吸引力。Beijing 似乎能够将政权的稳定转化为在电动车等新技术领域的显著成就,以及长远的外交策略。China 的共产党似乎有效地处理了专制主义的缺点,而这一点是苏联未能做到的。

然而,Harvard University 的经济学家和 China 分析师 David Yang 指出,实际上,他们并没有真正做到。

China 近几十年是一种“专制 2.0”,Yang 在今年早些时候的一份 National Bureau of Economic Research 工作论文中辩称。但是,这个共产党政权存在与任何专制政权相同的基本缺陷,随着时间的推移,这些缺陷可能会变得更加明显。他表示,实际上,出现了一些迹象表明 China 可能很快开始类似于“专制 1.0”,即特征鲜明的苏联和毛泽东时代的 China——我们都知道那种情况是如何结束的。

自第一次贸易战以来,Beijing 推出了新的立法,如“不可靠实体清单”和“反外国制裁法”,以针对被视为损害中国发展的公司或个人。资产被查封或阻止商业交易的可能性给 Apple Inc.、Tesla Inc. 或 Microsoft Corp. 等公司带来了问题,因为这些公司每年有数百亿美元的收入流自中国。

去年对来自美国最大内存芯片制造商 Micron Technology Inc. 的进口进行的网络安全审查,开启了这两个国家之间技术竞争的新战线,公司可能越来越被迫陷入两国政府政策分歧的交叉火力中。

当局在九月份表示,中国将开始对 Tommy Hilfiger 和 Calvin Klein 的母公司进行调查,原因是未使用来自Xinjiang 的棉花,此地因人权问题而受到美国的贸易限制。

风险:美国可能轻易通过针对中国公司进行报复,并且政府制裁的消费者抵制可能升级并迅速失控。

更多信息:美国CEO在中国受到热烈欢迎,但不确定他们是否被欢迎。

联盟建设

中国已经在拉拢美国的传统盟友,部分原因是为了减轻与其最大贸易伙伴关系恶化的影响。从宣称与Japan 的“新开端”到与 India 的和解,中国官员试图降低外交摩擦。

BCA Research 的首席地缘政治战略家 Matt Gertken 写道,在贸易战的下一阶段,北京可以采取的最有效策略之一是“在欧亚联盟形成联盟,并通过商业外交来说服美国的盟友和合作伙伴,美国政策是鲁莽且有害于和平与繁荣的”。

他补充道,中国与Russia 的关系日益密切,以及其对 Germany、 Japan 和 Australia 的拉拢,表明这一点正在发生。