由于关税搅乱了 Federal Reserve 的利率路径,并且对美国经济增长的担忧加剧,一种流行的交易策略在国债市场中变得越来越热门:买入五年期国债。

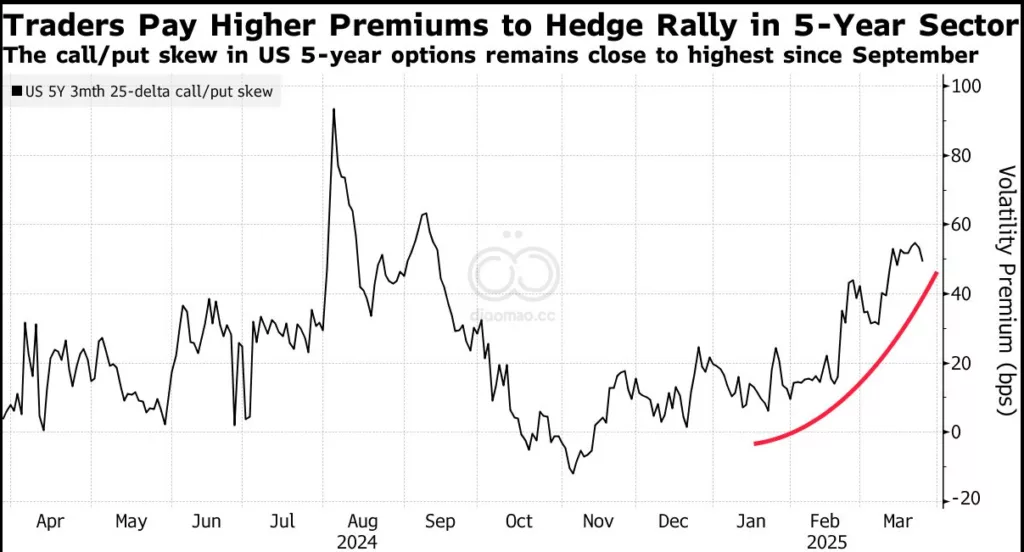

在 President Donald Trump 设定的4月2日关税截止日期之前,期权市场显示交易员更倾向于持有五年期到期的美国政府债券。这种高需求推高了购买期权以在这些债券上涨时获利的额外成本,达到了自9月以来的最高水平。

JPMorgan Asset Management 的投资组合经理 Priya Misra 表示:“五年期债券应从 Fed 因通胀较高而可能推迟降息中受益最多。Fed 等待的时间越长,他们总共需要降息的幅度就越大。”

近几个月来,五年期国债一直被华尔街誉为国债中颇具吸引力的产品,这在很大程度上是因为它们对双重风险的相对抵御能力。相比之下,两年期国债对 Fed 的利率政策极其敏感,而10年期和30年期国债则更容易受到对美国经济健康状况和不断膨胀的赤字的担忧的影响。

Goldman Sachs 最近指出,五年期债券提供了安全性平衡。Barclays, Morgan Stanley 和 Wells Fargo 自上次 Fed 会议以来都吹捧了所谓的收益率曲线的“腹部”。

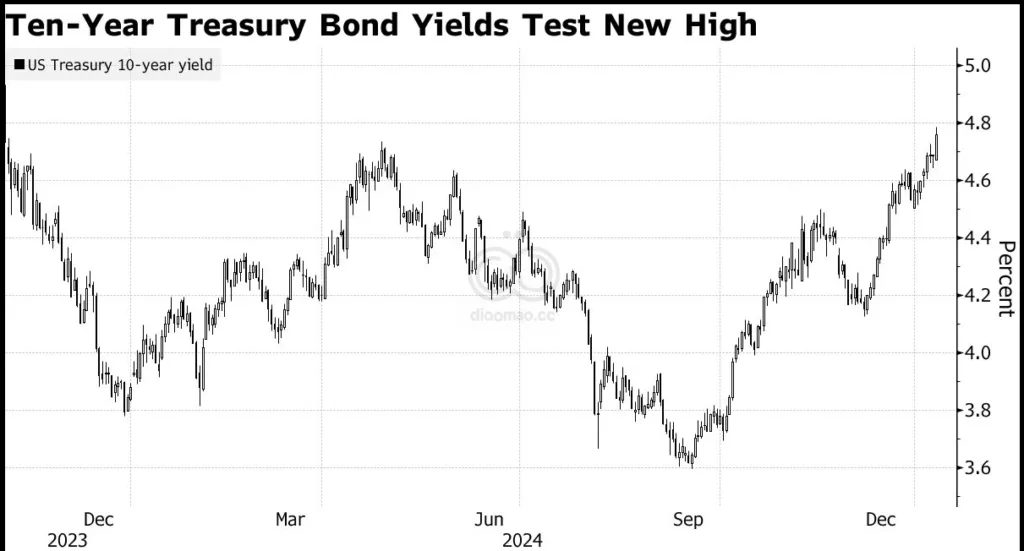

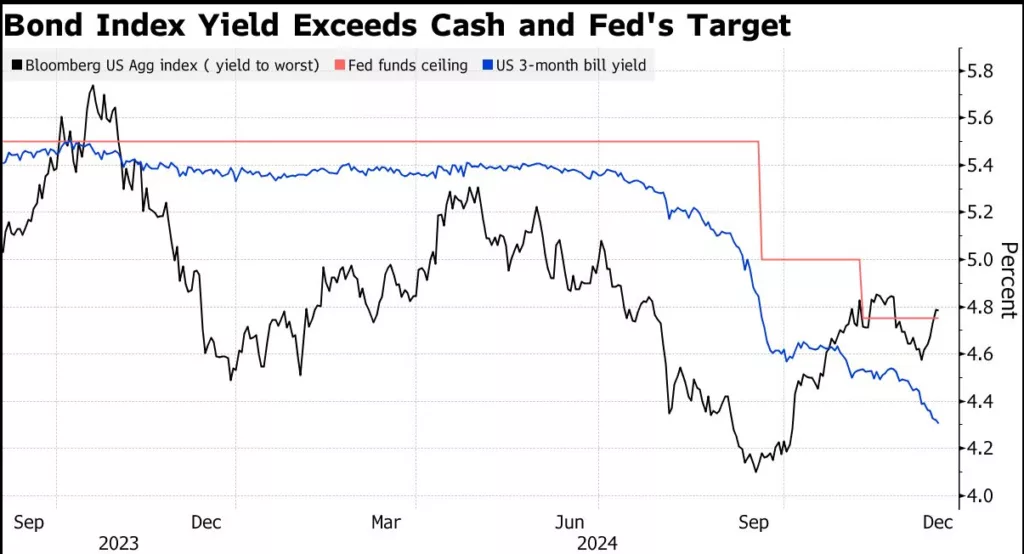

投资者越来越担心关税是否以及在多大程度上最终会刺激通胀,从而使美国央行按兵不动,尤其是在央行官员表示不确定性的情况下。因此,对政策敏感的两年期国债收益率已从3月初的低点升至4%左右,因为市场预计今年将从7月开始降息两次。

近几周来,由于消费者信心恶化,令投资者担心包括4月4日公布的3月份就业报告在内的顶级数据出现下滑,10年期国债收益率也逐渐走高。与此同时,过去一周的期权流动显示,交易员的目标是在4月25日之前将五年期国债收益率降至3.55%左右。

周三,一项700亿美元的五年期国债拍卖吸引了4.1%的收益率,略高于纽约时间下午1点截止时的交易水平。这表明投资者在拍卖中要求更高的回报。

尽管如此,由于 Congressional Budget Office 警告说,联邦政府可能最早在8月份耗尽足够的资金来按时支付所有账单,五年期和30年期国债收益率之间的差距是自9月以来最大的。当天,大多数国债的收益率上涨了1到3个基点,而由于对关税的担忧,股市暴跌。

数据

- 两年期国债收益率已从3月初的低点升至4%左右。

- 市场预计今年将从7月开始降息两次。

- 交易员的目标是在4月25日之前将五年期国债收益率降至3.55%左右。

- 700亿美元的五年期国债拍卖收益率为4.1%。

- 五年期和30年期国债收益率之间的差距是自9月以来最大的。

观点

- Priya Misra: 五年期债券应从 Fed 因通胀较高而可能推迟降息中受益最多。Fed 等待的时间越长,他们总共需要降息的幅度就越大。

- Goldman Sachs: 五年期债券提供了安全性平衡。

- Barclays, Morgan Stanley 和 Wells Fargo: 自上次 Fed 会议以来都吹捧了所谓的收益率曲线的“腹部”。

机会

- 五年期国债对双重风险的相对抵御能力。

风险

- 关税可能刺激通胀,从而使美国央行按兵不动。

- 消费者信心恶化,顶级数据出现下滑。

- 联邦政府可能最早在8月份耗尽足够的资金来按时支付所有账单。

ETF

- IEF: iShares 7-10 Year Treasury Bond ETF,投资于剩余期限为7-10年的美国国债,与五年期国债有一定的相关性。

- FVIV: Global X U.S. Treasury 5-10 Year Inflation-Protected Securities ETF,投资于5-10年期的抗通胀美国国债,在通胀预期上升时可能受益。

- VGIT: Vanguard Intermediate-Term Treasury ETF,投资于中期美国国债,与五年期国债的相关性较高。

TAG

美国国债, 利率政策, 债券市场, 关税, 经济增长