据中国驻马德里大使称,随着西班牙对与北京的关系采取“务实态度”,中国公司正在洽谈在西班牙追加30亿欧元(33亿美元)的投资。

姚静大使周四表示,这笔主要投向西班牙南部地区的新投资,将是中国公司自9月份以来已宣布的约70亿欧元投资的补充。到目前为止,大部分投资都集中在汽车行业。

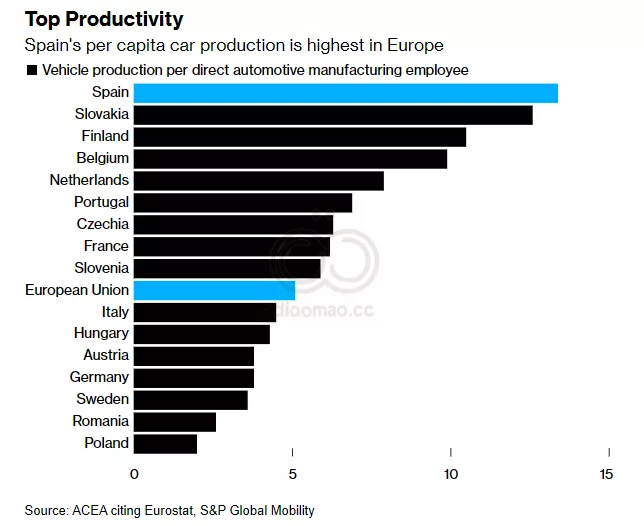

西班牙较低的能源成本和多元化的汽车产业组合,已经吸引了 Volkswagen AG 和 Stellantis NV 等公司在电动汽车供应链上的大量投资。首相 Pedro Sanchez 对中国的友好姿态也激起了这家亚洲强国的兴趣,该国的汽车制造商正寻求在欧洲建立工厂,以应对关税。

去年访问中国期间,Sanchez 曾有争议地呼吁欧盟重新审视其对中国制造的电动汽车征收额外关税的计划。

到目前为止,电动汽车供应链中最大的投资来自欧洲公司或与其合作。

Volkswagen 在 Valencia 的100亿欧元枢纽将为该公司在 Barcelona 的电动汽车生产线提供电池。Stellantis 和中国电池制造商 Contemporary Amperex Technology Co. 将在 Aragon 的一家电池工厂投资高达41亿欧元。

大使表示,Stellantis 和电动汽车制造商 Zhejiang Leapmotor Technology 的合资企业 Leapmotor International 计划在 Zaragoza 的一家工厂投资2亿欧元。

数据

- 额外投资:30亿欧元($3.3 billion)

- 自9月以来已宣布投资:约70亿欧元

- Volkswagen 在 Valencia 的投资:100亿欧元

- Stellantis 和 Contemporary Amperex Technology Co. 在 Aragon 的投资:41亿欧元

- Leapmotor International 在 Zaragoza 的投资:2亿欧元

观点, 机会, 风险

- 观点: 西班牙对华采取“务实态度”,吸引更多中国投资。

- 机会: 西班牙较低的能源成本和多元化的汽车产业吸引了电动汽车供应链的大量投资。Prime Minister Pedro Sanchez 对中国的友好姿态也激起了中国汽车制造商在欧洲建立工厂的兴趣。

- 风险: 欧盟可能对中国制造的电动汽车征收额外关税,这可能会影响中国汽车制造商在欧洲的投资决策。

ETF

- Global X Autonomous & Electric Vehicles ETF (DRIV): 投资于自动驾驶和电动汽车领域的公司,受益于电动汽车供应链的增长。

- KraneShares Electric Vehicles and Future Mobility Index ETF (KARS): 专注于电动汽车和未来出行领域的公司,包括电池制造商和相关技术公司。

- iShares MSCI China ETF (MCHI): 投资于中国股票市场,可以间接受益于中国公司在西班牙的投资扩张。