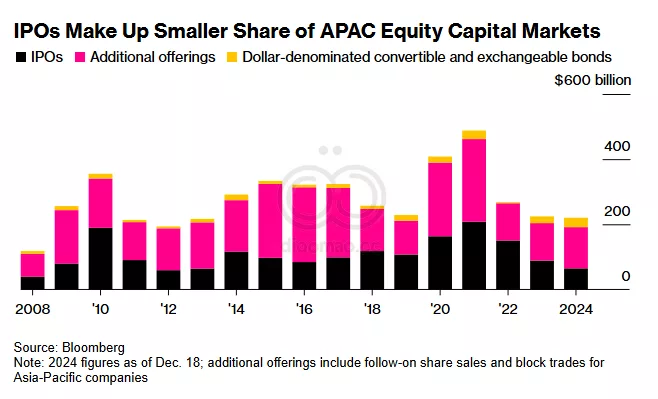

欧洲可能成为全球并购领域中罕见的亮点,因为与美国的地缘政治紧张关系和贸易关税正在推动欧洲大陆的公司进行整合,这是该地区一些顶级顾问的观点。

汇编的数据显示,受白宫言论引发的市场波动影响,银行家们对2025年的乐观预期有所下降,全球并购交易额今年下降了8%。然而,高盛集团和麦肯锡公司的资深高管在上周于伦敦举行的并购会议间隙表示,欧洲有理由减少悲观情绪。

高盛欧洲、中东和非洲投资银行联席主管安德烈·凯勒纳斯在一次采访中表示:“这可能是欧洲重拾动力的时刻。美国撤退的地缘政治影响可能对该地区产生积极影响。”

在唐纳德·特朗普总统威胁要撕毁跨大西洋联盟后,主要的欧洲国家正在加强国防和基础设施支出。德国候任总理弗里德里希·梅尔茨正寻求批准其债务融资的支出计划,其中包括一项5000亿欧元(5460亿美元)的基础设施投资基金。法国和英国也在通过加强国防预算来形成统一战线。

银行业等行业也出现了整合升温的早期迹象。意大利联合信贷银行首席执行官安德烈·奥塞尔在2024年末表示有兴趣收购德国商业银行,这引起了轩然大波。意大利西雅那银行一直在寻求收购其规模更大的意大利竞争对手Mediobanca SpA。此外,能源服务和钻井专家Saipem SpA和Subsea7 SA同意合并,创建一家价值100亿美元的公司。

仍然乐观

欧洲公司追求雄心勃勃的交易的另一个原因是,为了与美国竞争对手保持竞争力,后者一直在享受相对更强劲的国内经济。这促使瑞士产品测试公司SGS SA在今年早些时候与法国同行Bureau Veritas SA进行了现已中止的合并谈判。

高盛欧洲、中东和非洲并购联席主管卡斯滕·沃恩表示:“我们看到一些大型欧洲客户专注于重新审视进一步加强其区域和/或全球足迹的需求,以提高其相对竞争力。美国公司越来越强大,欧洲公司需要与之匹敌。”

Michael Birshan

沃恩表示,全球并购交易额今年可能再增长10%至15%,主要由企业活动推动,今年晚些时候可能会出现显着增长。

麦肯锡全球战略与企业金融业务联席主管迈克尔·比尔山表示,从长远来看,企业仍然热衷于通过收购实现增长。咨询公司调查显示,约三分之二的高级管理人员预计今年将比2024年进行更多的并购交易。

比尔山表示:“交易的情绪仍然乐观。如果增长是您的首要任务,那么企业需要更积极地采取行动。”

麦肯锡的研究表明,每年进行多项交易的公司更有可能在长期内跑赢竞争对手。比尔山表示,这些公司有信心达成正确的交易,因为他们更关心创造收入和成本协同效应。

麦肯锡并购业务全球联席主管米克·范·奥斯滕德表示,近几个月来,一些阻碍交易达成的因素(如利率上升)有所改善。

她说:“不可预测性以及我们在48小时内可以从一个极端走向另一个极端的事实无助于活动。然而,历史告诉我们,这种暂停有望不会持续太久。并购的不确定性已成为新常态。”

激进主义运动

企业分拆也在推动全球最大的并购趋势之一,而激进投资者加剧了这一趋势。根据高盛在伦敦会议上向客户展示的一份报告,去年全球有39项分拆公告,比五年平均水平高出30%。超过一半的分拆发生在美国以外,欧洲领先。

高盛全球激进主义主管兼美洲并购联席主管阿维纳什·梅罗特拉表示,激进分子正在向单一运动投入数十亿美元。他还补充说,新成立的基金(主要来自更成熟的参与者的衍生基金)的日益普及进一步推动了活动。

埃利奥特投资管理公司在过去一年中对英国石油公司和霍尼韦尔国际公司等大型公司发起了运动。后者在激进分子的压力下同意分拆成独立的上市公司。英国石油公司已承诺剥离其价值100亿美元的嘉实多业务,并减少对可再生能源的投资,但埃利奥特表示,该战略未达到其预期。

梅罗特拉说:“今年,激进分子已经变得更加激进。这些基金不会轻易从运动中撤退。”

数据

- 全球并购交易额今年下降了8%(据数据)。

- 德国候任总理弗里德里希·梅尔茨计划推出一项5000亿欧元(5460亿美元)的基础设施投资基金。

- 去年全球有39项分拆公告,比五年平均水平高出30%。

- 麦肯锡调查显示,约三分之二的高级管理人员预计今年将比2024年进行更多的并购交易。

- 英国石油公司已承诺剥离其价值100亿美元的嘉实多业务。

观点

- 高盛: 欧洲可能成为全球并购领域中罕见的亮点,美国撤退的地缘政治影响可能对该地区产生积极影响。

- 麦肯锡: 企业仍然热衷于通过收购实现增长,交易的情绪仍然乐观。

- 米克·范·奥斯滕德: 并购的不确定性已成为新常态。

- 阿维纳什·梅罗特拉: 激进分子正在向单一运动投入数十亿美元,且今年已经变得更加激进。

机会

- 欧洲公司通过并购增强竞争力,以匹敌更强大的美国公司。

- 企业分拆创造了投资机会,尤其是在欧洲。

风险

- 市场波动和地缘政治紧张关系可能影响并购活动。

- 利率上升可能阻碍交易达成。

- 并购交易存在不确定性,可能面临不可预测的挑战。

ETF

- iShares MSCI Europe ETF (IEV): 追踪MSCI Europe指数,提供对欧洲发达市场大中型公司的广泛敞口。

- Vanguard FTSE Europe ETF (VGK): 追踪FTSE Developed Europe All Cap指数,覆盖欧洲发达市场的大、中、小型公司。

- SPDR EURO STOXX 50 ETF (FEZ): 追踪EURO STOXX 50指数,专注于欧元区最大的50家公司。