- 中央银行发布半年期金融稳定报告

- 表示银行能够有效应对贷款违约上升问题

新西兰的中央银行表示,该国正经历一个明显的经济下滑,情况可能会恶化。

“家庭已经减少了可自由支配的消费支出,企业也已将投资计划搁置,”Reserve Bank在其于Wellington发布的半年度《金融稳定报告》中表示。“虽然随着通胀和利率的下降,商业信心正在恢复,但经济的进一步显著疲软仍然是一个风险。”

New Zealand的经济在第二季度出现收缩,预计在截至九月的三个月内进一步萎缩,这使其再次陷入衰退。明天发布的报告预计将显示失业率上升至5%,创下四年来的新高。

RBNZ在2022年和2023年大部分时间保持紧缩的货币政策,直到8月开始降息。上个月,该行加快了降息步伐,将官方现金利率下调了50个基点至4.75%,大多数经济学家预计在今年最后一次利率决定时(11月27日)将再次降息50个基点。

Governor Adrian Orr在新闻发布会上告诉记者,高利率对企业投资和就业的影响仍在持续。

“我们谈论的是一个利率现在正在下降的经济,部分金融压力正在缓解,”他说。“但我们知道,实际经济的反应总是滞后于此。度过这一紧张时期始终是一个担忧。”

Orr表示,政策制定者不希望在此期间出现下行的意外或冲击。

“我们希望看到一个更正常的商业周期改善并回归,”他说。

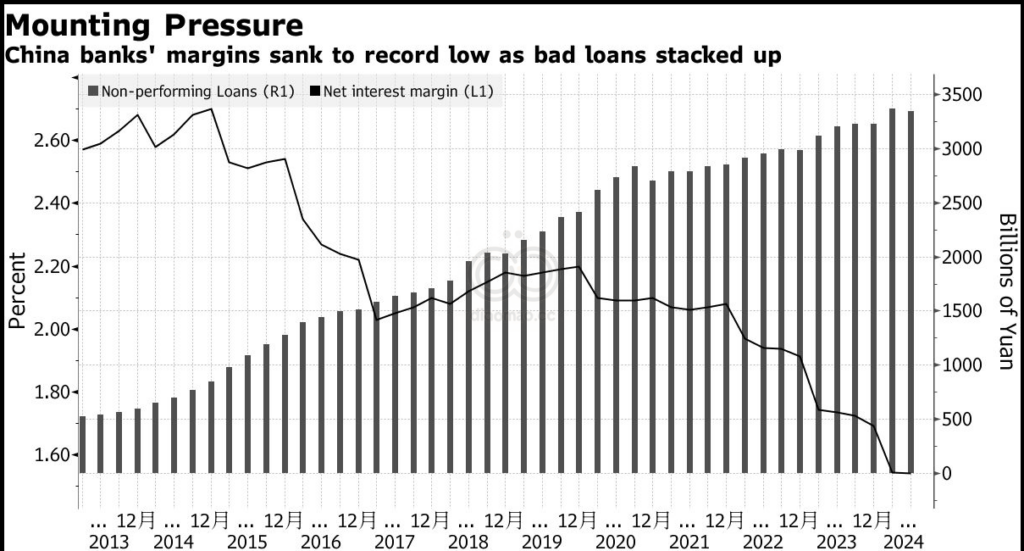

RBNZ承认,失业率的上升将给一些家庭带来财务困难,但根据今天的报告,银行在管理贷款违约方面处于强劲的财务状况,并且它们仍然盈利。

“银行预计其贷款的不良贷款比例会增加,尽管仍远低于以往的衰退水平,”中央银行表示。“即使经济下滑加剧,金融系统也具备继续向经济提供信贷的良好条件。”

关键词

新西兰, 中央银行, 经济下滑, Reserve Bank, Wellington, 家庭支出, 企业投资, RBNZ, 利率, 失业率, Adrian Orr, 金融稳定报告, 贷款违约, 信贷

预测

未来新西兰经济可能会进一步显著疲软,失业率预计将上升至5%,创四年来新高。

数据摘要

- 经济在第二季度收缩

- 预计失业率上升至5%

- 官方现金利率降至4.75%

- 降息幅度为50个基点