- 标普500巨头股动荡达到30多年来最高水平

- DeepSeek抛售引发群集式波动,重现互联网泡沫时代

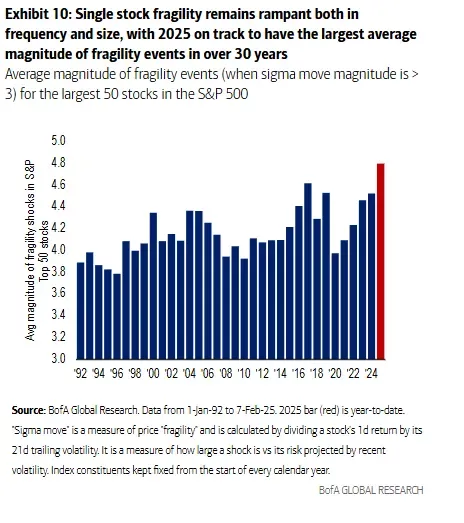

美国一些最大股票的不断增加的不稳定性正将单个股票的“脆弱性”指标推向历史新高,市场越来越容易受到类似于1990年代末互联网泡沫期间股票群体的鞭打模式的影响。

根据 Bank of America Corp. 的策略师,

截至2025年,股票脆弱性——衡量公司每日股价波动相对于其近期波动性的指标——有望在标准普尔500指数中最大的50只股票中达到30多年来的最高水平,

这是基于这些个别冲击的平均幅度和频率。

这是他们研究的最早时期,不仅涵盖了互联网繁荣,还包括了90年代初期俄罗斯的违约和亚洲金融危机。单个股票之间日益增加的紧张情绪发出了对更广泛市场的潜在警告,即使股票指数接近历史记录——再加上关税和利率的担忧,这加剧了潜在的令人担忧的局面。

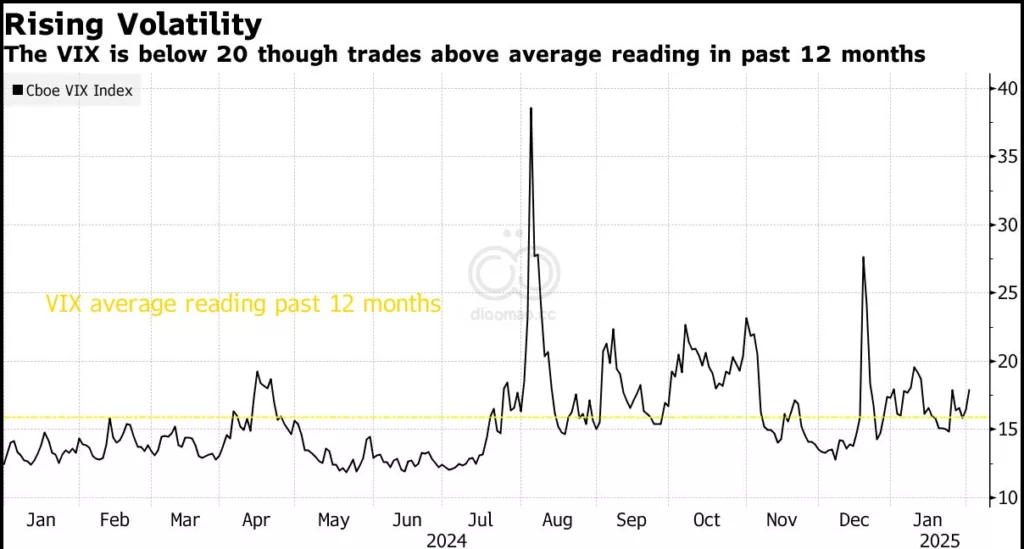

Miller Tabak + Co.的首席市场策略师Matt Maley通过电子邮件表示:“股市在近三个月保持横盘区间,掩盖了个股波动性的大幅增加。当你将这一点与较高的债券收益率和关税担忧结合起来时,它创造了比市场接近历史高点时我们通常看到的更高的不确定性和紧张感。”

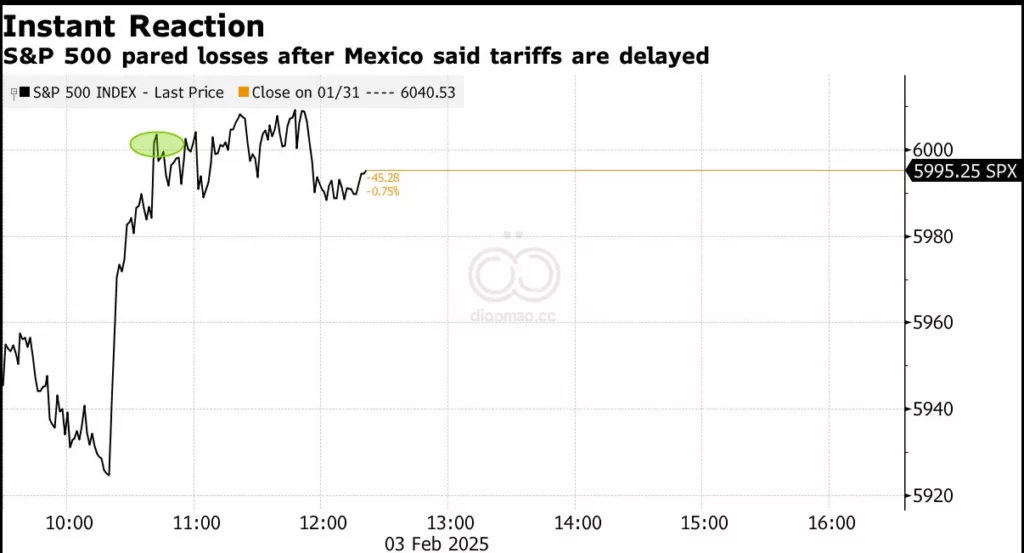

上个月,当中国的DeepSeek人工智能模型的出现引发了以 Nvidia Corp. 为首的科技股市场抛售时,标准普尔500指数中的70只股票经历了三倍标准差或更大的脆弱性事件,这显示了可能的聚集效应,可能引发更广泛的连锁反应。

“DeepSeek展示了催化剂如何让许多这些股票大幅波动,我们在互联网泡沫期间也看到了类似的聚集事件,”Bank of America Corp.的美国股票衍生品研究主管Nitin Saksena在电话采访中表示。”

去年,当Nvidia和 Tesla Inc. 等巨型股票在财报公布后出现大幅波动时,美国股票脆弱性跃升至多年高点。这一趋势在2025年持续,且现在变得更加普遍和广泛。 International Business Machines Corp. 在其财报结果上出现了14倍标准差的波动,这是标准普尔500指数中前50大股票中今年迄今为止最大的波动。

制药巨头 Merck & Co. Inc. 和烟草公司 Philip Morris International Inc. 的异常波动——分别为今年第二大负面和第二大正面波动——表明脆弱性也正蔓延到市场的其他角落。

高脆弱性最终会影响更广阔的市场,因为包括科技巨头在内的一些最大的离群值在股票指数中占据了较大的权重。对于投资者,尤其是那些希望保持对科技股的敞口的投资者,这表明应在他们的投资组合中加入低波动性的股票。

根据Intelligence’s Christopher Cain整理的数据,Russell 1000 Index中波动性最低的科技股的表现超过了其高波动性的科技对应股。

自2024年初以来,BI的低波动性因子,包括那些在六个月和12个月内显示出最低平均日收益标准差的科技股,已经增加了22%,而高波动性组仅增加了13%。

关键词

预测

预计到2025年,标准普尔500指数中最大的50只股票的脆弱性将达到30多年来的最高水平,市场不稳定性将进一步加剧。

数据摘要

- 股票脆弱性:基于个别冲击的平均幅度和频率,标准普尔500指数中最大50只股票的脆弱性预计将达到30多年来的最高水平。

- 波动性事件:上个月,DeepSeek事件导致标准普尔500指数中的70只股票出现三倍标准差或更大的脆弱性事件。

- 公司波动:International Business Machines Corp. (IBM) 在财报结果上出现了14倍标准差的波动,是标准普尔500指数中前50大股票中今年迄今为止最大的波动。

- 低波动性增加:自2024年初以来,Russell 1000指数中波动性最低的科技股表现超过了高波动性的科技股,低波动性因子增加了22%,高波动性组仅增加了13%。

分析

随着个股脆弱性的上升,市场整体面临更高的不确定性和风险。投资者应考虑以下策略:

- 投资机会:将低波动性的股票纳入投资组合,特别是Russell 1000指数中表现稳定的科技股,以降低整体风险。

- 避免风险:减少对高脆弱性科技股的敞口,如Nvidia和Tesla等,因其可能引发更广泛的市场波动。

投资工具

以下是三个相关的ETF基金,适合关注低波动性投资策略的投资者: