Alex Zhang 小心翼翼地将他的建筑材料公司与中国沿海狭长地带的一些最富裕的城市的命运紧密联系在一起。来自 Hangzhou 、Suzhou 和 Nanjing 的政府支持承包商的付款看似有保障 —— 这些工业巨头聚集在八个省份的集群中,贡献了国家近一半的国内生产总值。

快进四年,Zhang 因已完成项目被欠款1000万元人民币(约140万美元),因为即使中国的富裕地区也受到了国家经济放缓的影响。绝望驱使他在两个神秘中介人身上挥霍了10万元,通过这些中介人,他宣称在 Beijing 拥有强大的关系,帮助他获得付款并寻找新工作 —— 这是一种最后的努力,但 Zhang 表示,这看起来不太可能帮他释放这笔钱。

“我还没有看到一个成功的案例,”现年38岁的Zhang 说,中介人正在掠夺那些账单不断增加的人们。“地方政府现金快用完了。需要多年才能得到付款。我们的压力很大 —— 我只想退出。”

The construction site of Zhangjinggao Yangtze River Bridge in Suzhou, in July.

Zhangjinggao Yangtze River Bridge Construction Zhangjinggao Yangtze River Bridge Construction 的施工现场位于 Suzhou ,七月拍摄。来源:CFOTO/Future Publishing/Getty Images

Zhang 不是唯一一个面临困境的人。自疫情以来笼罩较贫困地区的财政紧缩现象现在正蔓延到那些长期看似免于放缓的省份,威胁着共产党推动其18万亿美元经济的能力。随着 Donald Trump 当选总统并承诺切断关键的中国出口,这一保持经济盈利能力的任务变得更加紧迫。

北京为阻止经济下滑所做努力的核心是一项价值10万亿元人民币的救生线,旨在将地方政府的“隐性”负债再融资到公共账本上。虽然该计划仅占国际货币基金组织所称的地方政府60万亿元人民币隐性债务的一小部分,但目标是为当局释放资金,以化解潜在的信用危机、支付工资、结算企业欠款并投资新项目 —— 这些步骤对于使资金在经济中重新流通以复苏增长至关重要。

困扰中国财富带的问题加深了前所未有的房地产下跌的伤痕,并在某种程度上解释了政府最近对刺激措施的支持。确定债务置换计划是否能够成功挽救富裕省份可能需要数月,甚至数年时间。

对中国新的、不太可能的财政困境热点的数十人进行的采访显示,人们对该项目持怀疑态度,担心腐败或地方官员的不作为会削弱其推广,认为影响的滞后时间较长,并担心它仍然留下大量债务需要偿还。一些居民要求匿名讨论政治敏感问题。

Beijing 曾经经历过这种情况。2015年,当中央官员推出一项12万亿元人民币、为期三年的债务置换计划时,他们实际上宣誓这是地方政府的“最后的晚餐”,Christopher Beddor ,Gavekal Dragonomics 在 Hong Kong 的中国研究副主管说。从那时起,中央官员发誓,除了债券,地方当局将不再对任何地方借贷负责。

“中央官员唯一会改变主意的原因,是因为他们评估地方层面的财政压力是严重的、广泛的,并且威胁到整个经济,”他补充道。“我认为这可以帮助许多省份在财政上重回正轨,但无法回到旧模式。新的协议似乎是中央政府将承担更多沉重的财政负担。”

就在一年前,像 Zhejiang 这样富裕的省份(Zhang 的大部分工作在此进行)正依靠中国的经济救援,注定在全国范围内支持增长中扮演“关键角色”。但到了九月,随着刺激计划的制定,President 不得不应对至少一个主要沿海省份官员的警告,称它将难以达到中国的经济增长目标。

随着影响的蔓延,地区曾在经济排名中处于何种位置几乎已不再重要。一个令人担忧的迹象是,南方的经济强省 Guangdong 在今年前九个月实现的经济增长为自疫情以来的最弱增长。使开发商不愿购地的房市崩盘切断了关键收入来源,正如地方政府从困境中的公司收取的税收减少。债务堆积也使得利息支付成为日益沉重的负担。

Guangdong 的一位县官员抱怨说,今年他的收入被削减了三分之一,因为他的奖金被削减了。他的一位亲属的雇主,即一个政府资助的非营利组织,从一开始就将工资延迟到每月底发放。尽管他认为债务置换计划将缓解政府资金的偿还压力,并对中国的增长前景保持信心,但这位官员表示,经济稳定需要很长时间。

Suzhou 现在弥漫着节俭的气息,这座位于 Jiangsu province 、距离 Shanghai 不到两小时车程的城市。从表面上看,它拥有比 Chile 更大的地方经济,人均收入几乎是全国平均水平的两倍,超过1万0200美元。这座城市经常被称为“东方的威尼斯”,是一个大型旅游景点,以保存由退休官员在古代建造的优雅园林而闻名。

但一个早冬的访问也揭示了表面下涌动的焦虑。

在 Pingjiang Road ,石桥跨越清澈的河流,两旁是小巷,一位摊主以15%的折扣兜售冰箱磁铁。附近,一位面包师试图通过提供买一送一的优惠,劝说两位中年顾客以8元购买他的李子米糕 —— 甚至没有请求降价。

一位街道清洁工感叹说,她是在两年前退休后才做上这份工作 —— 因为她每月仅有略多于1000元的养老金几乎无法维持生计。即便有额外收入,她说,她仍然无法在日常必需品之外花钱。

Ivan Jiang ,35岁,在一家为制造商提供检测服务的机构工作,幸运的是他的工资稳定且按时发放。但由于股市投资的“深度亏损”和对地缘政治风险的担忧,他比以前更不愿意消费。中国的刺激弹已经使今年的全国增长目标重新触手可及,但随着 Suzhou 那个备受赞誉的出口机器面对 President-elect 更高的美国关税恐惧,明年的前景似乎不确定。

在他工作的附近一家 Starbucks 喝咖啡时,Jiang 表示,他担心另一个贸易战可能迫使外国公司将其生产迁出 Suzhou ,并给他的组织和家庭带来损失。他的妻子在一家外资支持的石化公司工作。

Suzhou Port is facing pressure from the threat of higher US tariffs under the president-elect, as next year’s outlook seems uncertain.

Suzhou 的外贸占中国总量的6%,占 Jiangsu 总量的近一半。约有18000家外国公司在此经营,总投资超过1600亿美元 —— 是中国第三大。Jiang 说:“许多 Suzhou 的家庭将受到影响,因为通常丈夫和妻子都在外资公司工作。他们撤出这座城市意味着这里的裁员。”

即使像 Suzhou 这样富裕的城市也处于特别不稳定的时刻,这主要是因为地方政府正紧缩财政。

当局已经缩减了员工的工资和福利支付,减少了投资。在从 Covid 封锁中重新开放两年后,Suzhou 市政府的会议、服务外包、政府车辆运营和维护预算仍至少比疫情前水平低10%。

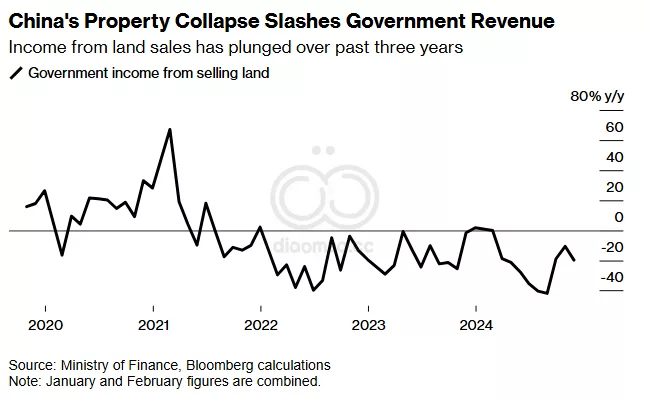

土地销售的下滑正在降低 Suzhou 的投资。根据基于其预算数据的计算,今年基础设施主预算下的支出预计将下降17%,此前2023年下降了10%。

Falling land sales are driving down Suzhou’s investment.

在 Suzhou 历史核心区 Wuzhong district 之外,原定于2021年9月开始的工作终于正在进行中,建设一条1.3公里长的道路以通往一座桥梁。政府官员将延迟归咎于项目重新设计,但在项目现场指挥交通的一名保安表示,在不满的工人中流传的谣言是 Wuzhong 缺乏资金,搬迁补偿成本太高。

这是一个在全国范围内上演的问题。对所谓地方政府融资平台(用于代表省份和城市借贷以资助基础设施投资)的打击是另一种支出限制。China’s central government 明年将承担更多重担,据报计划将公开预算赤字提高GDP的1%,以扩大支出。

虽然资金减少正在阻碍新的投资,但这绝非阻碍官员追求增长的唯一问题。政府的反腐败运动,使一些地方当局倾向于减少行动,以避免出错。

Beijing 一家专注于基础设施融资的律师事务所的高级合伙人表示,审计和对涉嫌贪腐的无休止调查正在侵蚀官员们在地方层面上创新的愿望,该合伙人代表寻求延迟政府付款的建筑商。

尽管10万亿元人民币的债务置换计划激发了解决部分停滞付款的希望,但这位律师警告说,迄今为止,这仍然是痴心妄想,对那些“躺平”的地方官员能够最大化利用该计划的效益表示怀疑。

Determining whether the debt swap program can succeed in rescuing rich provinces will likely take months, if not years.

地方领导更替频繁也没有帮助。在 Xi 第二任期开始时,省级党委书记通常在富裕地区任职五年以上,但在一些地方这大大缩短。例如,Shandong 的前党委书记在任近九年直到2017年3月。从那时起,该省已经经历了三位党委领导,而 Zhejiang 在同一时期则有四位。

任期缩短可能会阻止干部建立小团体,但也使地方负责人难以充分理解门前的问题,更不用说有时间去解决它们了。

Zhang 仍在应对其失败的建筑材料业务的后果。

由于缺乏投资新项目的资金,他现在经营一家通过直播销售食品和饮料的电子商务公司。虽然他不清楚政府减少地方隐性债务和结算企业欠款的计划的细节,但他担心任何来自高层的刺激措施都可能被腐败和裙带关系所阻碍。

“我的感觉是,政府提供的许多良好政策未能到达普通民众或小企业主,”他说。

关键词

张 苏州 债务置换计划 北京 基础设施

预测 中国地方政府的财政压力将持续加大,经济复苏面临诸多不确定因素,未来增长前景依然不明朗。

数据摘要

张因完成项目被欠款1000万元人民币(约140万美元)。

中国政府推出价值10万亿元人民币的债务置换计划,旨在缓解地方政府的隐性债务压力。

苏州的外贸占中国总量的6%,拥有约18000家外国公司,总投资超过1600亿美元。

广东省今年前九个月的经济增长为自疫情以来的最弱增长。

苏州市政府的基础设施支出预计今年将下降17%。

投资分析 投资机会 :

基础设施融资 :随着地方政府寻求减轻债务负担,基础设施融资服务和相关金融产品有望获得更多需求。电子商务和必需品行业 :在经济压力下,消费者更倾向于购买必需品和通过线上渠道购物,相关企业可能表现稳健。债务管理和金融服务 :债务置换计划的实施需要专业的金融服务支持,为相关机构带来发展机遇。

需要避免的领域 :

高依赖地方政府资金的建筑和大型基础设施项目 :由于地方财政紧张,这些项目可能面临资金不足和拖延风险。出口导向型企业 :受地缘政治风险和国际贸易环境不确定性的影响,这些企业可能面临订单减少和利润下滑的风险。受房地产市场下行影响的行业 :房地产相关企业可能因资金紧张和市场需求下降而面临经营困难。