美元走强、收益率曲线趋陡是早盘交易的主要因素

保险公司有望从放松监管的前景中受益

华盛顿关于总统乔·拜登是否放弃竞选连任的激烈辩论正在蔓延到华尔街,交易员们正在将资金转移到美元、美国国债和其他可能受唐纳德·特朗普重返白宫影响的资产上。

上周拜登与特朗普的辩论惨淡收场,加剧了人们对这位 81 岁的民主党人年纪太大无法连任的担忧,随后投资组合的重新调整在周末拉开帷幕。

随后的交易活动在债券市场最为激烈,基准10 年期美国国债收益率在接下来的几天内跃升了 20 个基点。

现在,关于拜登可能退出竞选的猜测迅速增多——博彩市场认为他继续参选的可能性不到 50% ——投资者正在匆忙制定应急计划,以便在周四的 7 月 4 日假期和随后的周末对这一声明做出反应。

一位基金经理表示,由于话题敏感,他不愿透露姓名,他正准备在休假期间买入美元和短期债券,以对冲拜登退出将引发的风险飙升。

自1968 年林登·约翰逊 (Lyndon Johnson)以来,没有一位总统选择放弃寻求连任,而距离大选只有四个月的时间了。

道明证券驻纽约美国利率策略主管Gennadiy Goldberg表示:“自辩论以来,市场就一直在重新定价选举赔率,因此过去 24 小时的消息实际上只是火上浇油。”

交易员和策略师的共识是,78 岁的共和党人特朗普的连任将刺激受益于宽松财政政策和更大保护主义的通胀组合的交易:美元走强、美国债券收益率上升以及银行、医疗保健和能源股上涨。

甚至在远在 10,000 英里之外的悉尼,人们也在做好准备。澳大利亚国民银行策略师Rodrigo Catril表示,“每个人”都在准备交易计划,以防拜登结束竞选活动。

“无论如何,市场都押注特朗普赢得大选,”卡特里尔说。“民主党似乎陷入了非常艰难的选择,没有一个选择是容易的,也没有一个选择可能带来更好的结果。”

以下是所谓的特朗普交易在各个市场上的具体表现:

美元的信号 美元是最早发出信号之一,表明市场将如何适应特朗普可能获胜,上周辩论结束后的几个小时内美元上涨。尽管今年美元因美联储暗示打算长期维持高利率而获得提振,但随着特朗普在与拜登的对决中占据主导地位,美元在实时上涨。

摩根大通公司以Joyce Chang为首的策略师表示: “鉴于特朗普承诺征收更多关税并在移民问题上采取更强硬的立场,他的胜利将带来通胀上升和美元走强的可能性。”

面对美元升值和特朗普预期支持征收关税,墨西哥比索和人民币可能会成为输家。

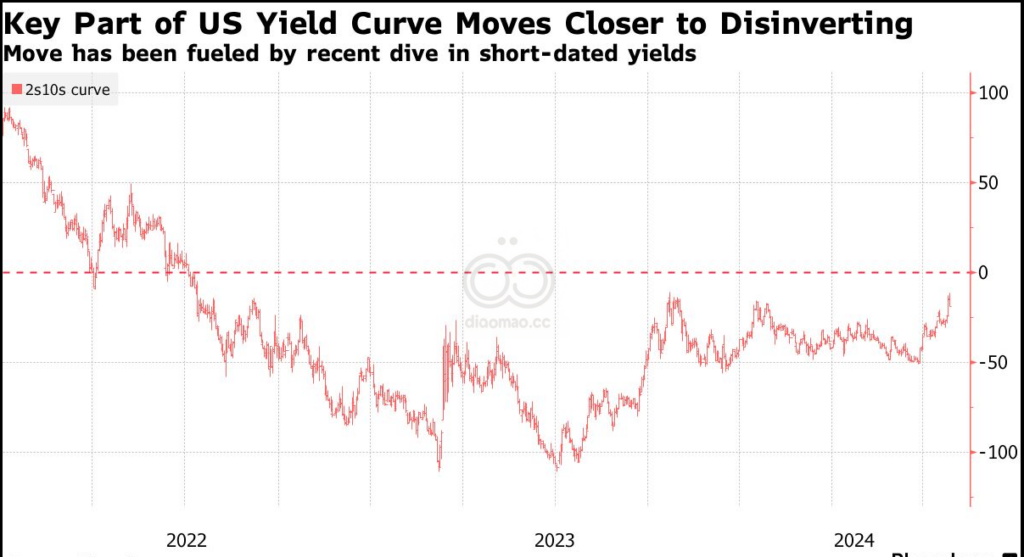

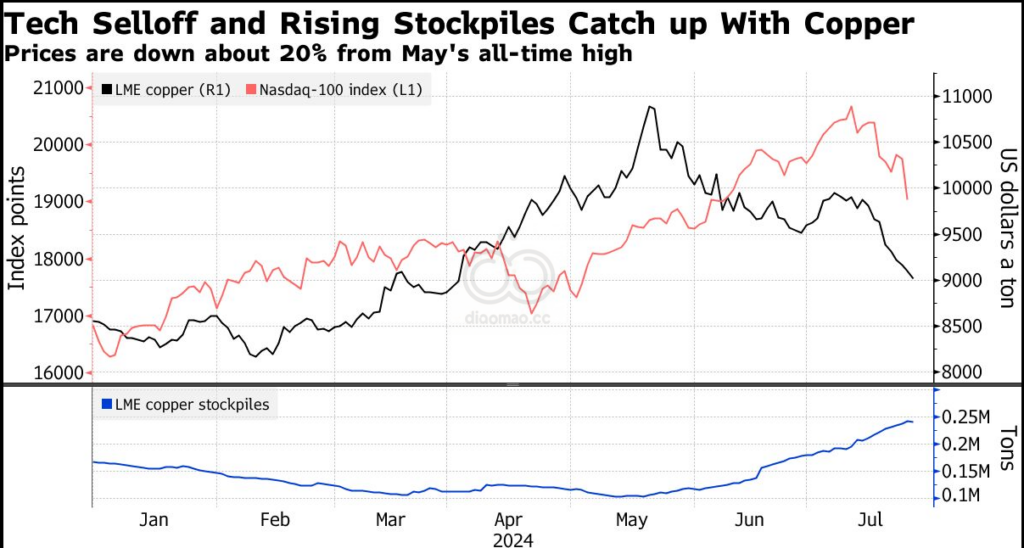

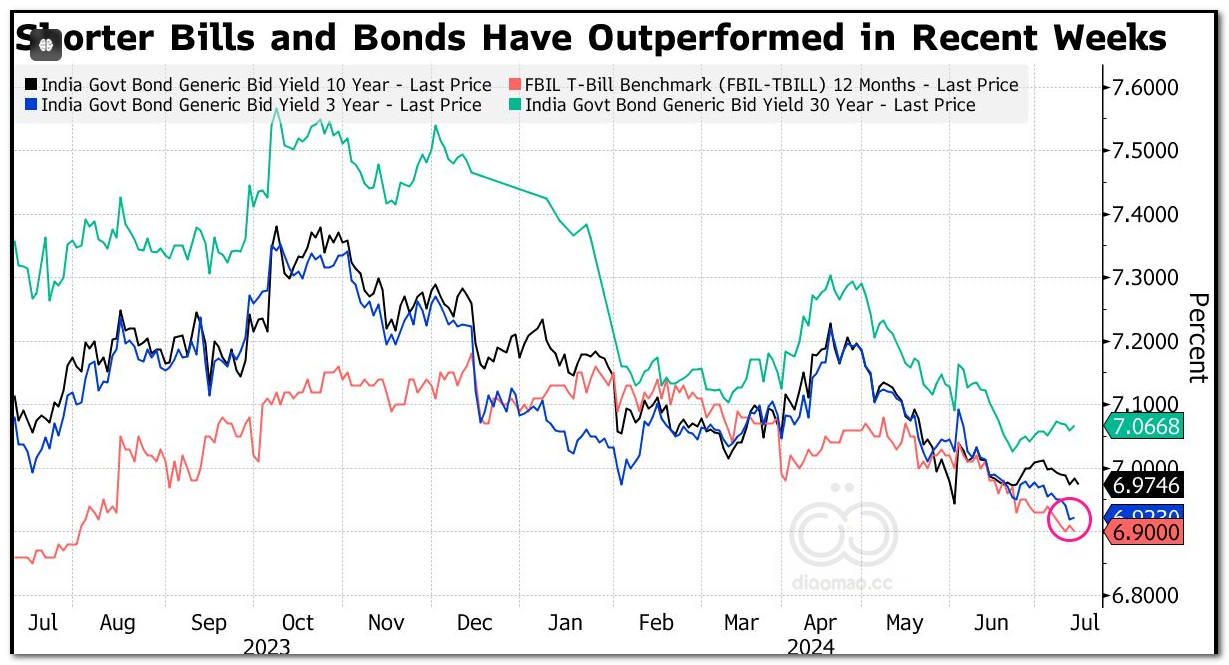

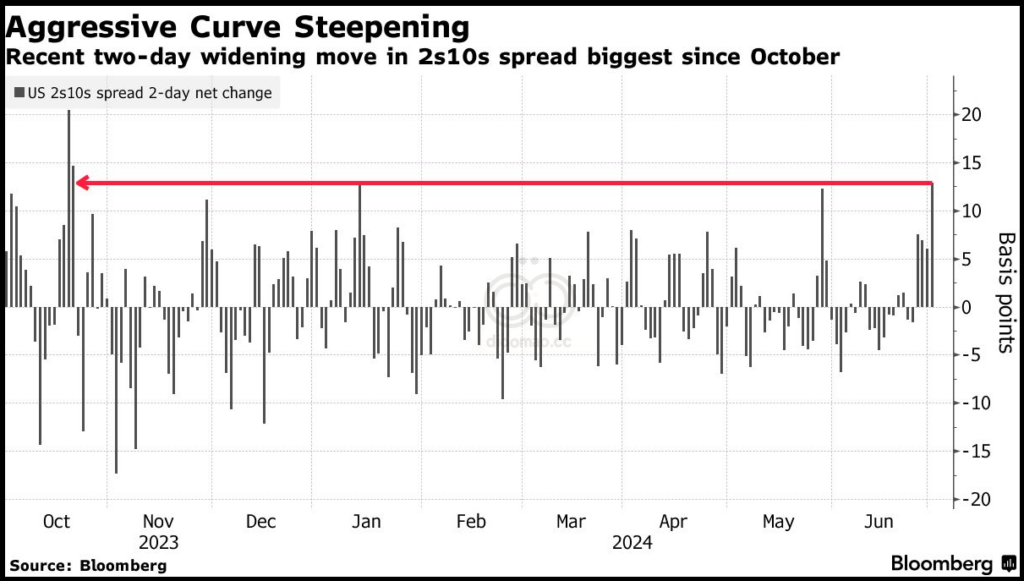

收益率曲线交易 辩论结束后,规模达 27 万亿美元的美国国债市场的基金经理们作出反应,买入短期债券,卖出长期债券,这种做法被称为“陡峭化交易”。

摩根士丹利和巴克莱等多家华尔街策略师都大力推崇这一策略,并敦促客户为特朗普再次执政后出现的通胀坚挺和长期债券收益率上升做好准备。

从上周末开始的两天内,10 年期国债收益率较 2 年期国债收益率上涨约 13 个基点,创下 10 月份以来的最大幅度曲线陡化。

周三,交易员们开始为美国国债市场的短期波动做准备,有迹象表明,一名买家购买了所谓的勒式期权结构,这种期权通过执行价格从期货的上涨或下跌中获利。除了拜登竞选期间的假期周末可能带来的风险外,到期日还包括周五的美国就业数据和美联储主席杰罗姆·鲍威尔下周的证词。

股票上涨 特朗普胜选的前景支撑了众多股票,这些股票有望从特朗普在监管环境、并购和贸易关系方面的立场中获益。辩论结束后,大盘大幅上涨。

Sevens Report 总裁兼创始人汤姆·埃塞表示,自上周以来选举形势的转变“意味着股市上涨,因为共和党通常被视为对企业更加友好”。

健康保险公司 UnitedHealth Group Inc.和Humana Inc.以及银行 将从放松监管中受益。Discover Financial Services和Capital One Financial Corp.是信用卡公司中的两家,由于特朗普的乐观情绪而股价上涨,因为特朗普和卡巴斯基尚未达成协议,而且有传言称逾期费规则可能会发生变化。

鉴于这位前总统被视为支持石油,西方石油公司 (Occidental Petroleum Corp.)等能源股 在辩论后上涨。GEO Group Inc.等私人监狱股对他被认为对移民持强硬态度做出了反应。

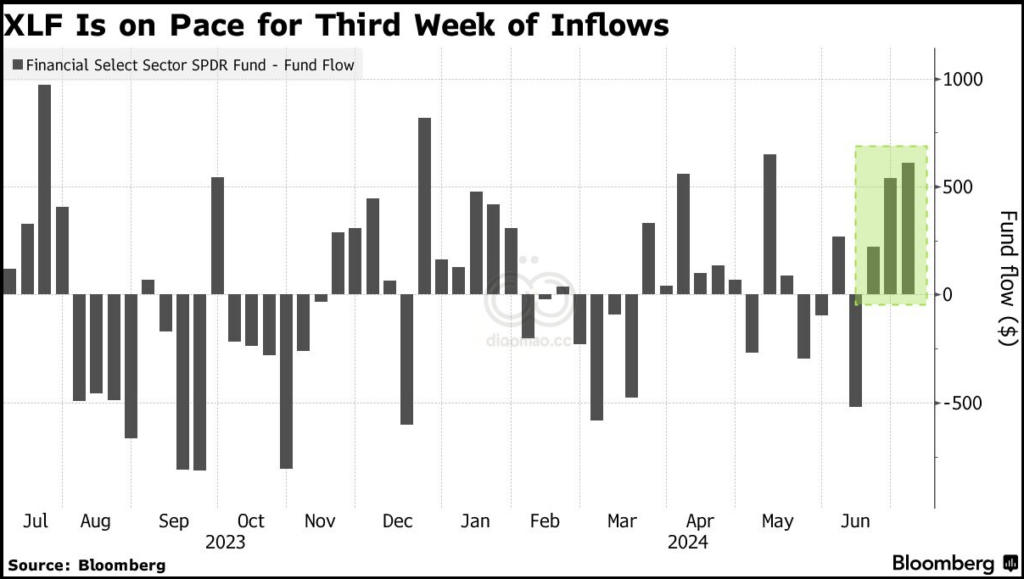

金融 ETF 交易所交易基金市场最近表现出一种明确的投资策略:做多银行,押注特朗普将通过其潜在的通胀议程刺激放松管制,并推高国债收益率曲线。

金融精选行业 SPDR 基金(股票代码:XLF )是一只规模为 400 亿美元的基金,上周该基金的资金流入量创下两个多月以来的最高纪录,投资者增持了约 5.4 亿美元。在利率市场最新波动的背景下,本周迄今为止,投资者增持了 6.11 亿美元。

与此同时,旨在利用特朗普交易的主题投资策略一直难以获得支持。 彭博社汇编的数据显示,一只以引人注目的股票代码MAGA为标志并投资于共和党友好型股票的 ETF 资产积累缓慢,今年没有出现任何实质性的资金流入。

亚洲影响 由于中美紧张局势加剧和关税问题,亚洲市场也未能免受猜测的影响。

在竞选连任期间,特朗普提出对来自中国的进口产品征收 60% 的关税,对来自世界其他地区的进口产品征收 10% 的关税。

景顺资产管理日本公司 (Invesco Asset Management Japan) 全球市场策略师Tomo Kinoshita表示:“特朗普连任应该对中国股市造成负面影响,因为特朗普支持对美国从中国进口的商品征收大幅更高的关税。从这个角度来看,如果特朗普获胜,对中国市场敞口较大的日本股票可能会受到冲击。”

加密支持 最近几周,特朗普会见了行业高管,并承诺确保未来所有比特币挖矿都在美国进行,以此表达对加密行业的支持。

这使得 Solana 代币(根据 CoinMarketCap 的数据,市值约为 670 亿美元的第五大加密货币)成为特朗普重返白宫的潜在受益者之一。资产管理公司 VanEck 和 21Shares 已申请直接投资于该数字货币的 ETF。

尽管许多人认为批准的可能性很小,但一些市场参与者认为,新近连任的特朗普将任命一位比拜登领导下的加里·根斯勒更支持加密货币的美国证券交易委员会主席。这样的结果将使 Solana ETF 以及相应的代币上涨更有可能。

FRNT Financial 首席执行官Stephane Ouellette表示,民主党候选人阵容变动的前景也可能提振比特币。

“美国政治体系看起来越疯狂,比特币看起来就越好,”欧莱特说,“这就是比特币所追求的氛围。美国政治体系的疯狂是比特币的一个有利因素。”

![[预测2024] 9 项可能冲击新兴市场的事件](https://diaomao.cc/wp-content/uploads/2024/01/image-5.png)