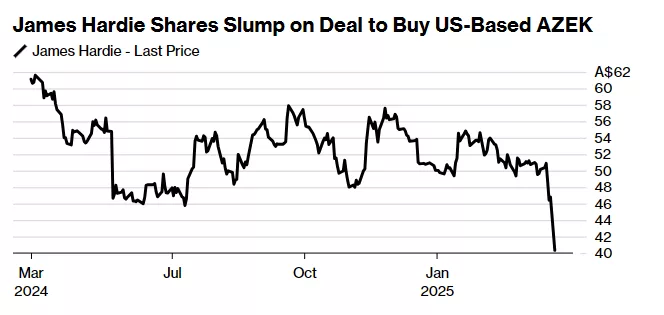

James Hardie Industries Plc 首席执行官 Aaron Erter 为公司以 87.5 亿美元收购家居装饰供应商 AZEK Co. 辩护,因为该交易引发了股价暴跌,原因是人们对美国经济的健康状况感到不确定。

在宣布该交易后,James Hardie 的股价在悉尼暴跌 14%,创下近一年来的最大跌幅,市值蒸发约 29 亿澳元。

James Hardie 约 75% 的收入来自北美,但其根源可追溯到澳大利亚,并于 1951 年在那里上市。包括周一的下跌,该股在过去 12 个月中已下跌 34%。

这项以现金加股票方式收购总部位于芝加哥的 AZEK 的交易,将更大的赌注押在了美国房地产市场上,本质上是依赖于不稳定的投资环境中的美国消费者。美国经济面临的风险,可能包括滞胀甚至衰退,与总统 Donald Trump 的旗舰关税政策密切相关。

在一次采访中,Erter 表示,他更关注美国合并集团未来几年的机遇,而不是眼前的风险或 Trump 政府政策的影响。

“我认为这是一个时间点,”他说。“我们从长远来看待这个问题,而且这方面的长期前景非常非常强劲。”

Erter 说:“随着市场回暖,我们将能够真正加速并利用这种复苏。”

该交易对总部位于芝加哥的 AZEK 股票的估值为每股 56.88 美元,较周五的收盘价溢价 37%。扩大的公司将在纽约证券交易所上市,并提供从房屋壁板和覆层到甲板和栏杆等产品,所有这些产品的目标市场都在北美,价值 230 亿美元。

Erter 表示,美国有 4000 万套房屋至少有 40 年的历史。“他们将需要维修和壁板、维修和装饰,或者他们可能想增加一个甲板,”他说。

Canopy Investors 的资金经理 Jack McManus 表示,建筑产品股票最近的下跌反映了人们对美国房地产复苏步伐的怀疑,他表示复苏速度可能比预期的要慢。不过,McManus 表示,“长期轨迹仍然是积极的。”

收购 AZEK 使 James Hardie 进一步摆脱了其石棉污染的过去。直到 20 世纪 80 年代中期,该公司生产的商品包括含有潜在危险物质的管道、刹车片和绝缘材料。根据其网站,截至去年 5 月,该公司已支付超过 22 亿澳元用于资助赔偿要求,以及教育和医学研究。

收购 AZEK 旨在通过增加一系列外部产品来增强其纤维水泥房屋壁板的供应,从而为 James Hardie 带来更快的收入和盈利增长。此次收购也是对复合材料需求增长超过天然木材的押注。在电话会议上,AZEK 首席执行官 Jesse Singh 表示,所谓的木材转换周期才刚刚开始。

在早些时候与投资者的电话会议上,Erter 表示,该交易“首先是关于增长的。我们相信 1 加 1 在这里等于 3。”他说,该协议满足了 James Hardie 对收购的所有要求,并且他对支付的溢价感到满意。

James Hardie 预计未来五年净销售额增长将加速 2.5 个百分点,而调整后的 Ebitda 增长将加速 3 个百分点。

Erter 将担任合并后公司的首席执行官,James Hardie 首席财务官 Rachel Wilson 也将继续担任其职务。两家公司的董事会一致批准了该交易,预计将在今年下半年完成,等待监管机构和股东的批准。

交易完成后,James Hardie 股东将控制合并后公司约 74% 的股份,而 AZEK 投资者将拥有剩余的 26%。

Jefferies LLC 担任首席财务顾问,BofA Securities 担任 James Hardie 的联合顾问。Goldman Sachs Group Inc. 为 AZEK 提供咨询。

数据

- 87.5 亿美元: James Hardie 收购 AZEK Co. 的金额。

- 14%: James Hardie 股价在悉尼的最大跌幅。

- A$2.9 亿: James Hardie 市值蒸发的金额。

- 75%: James Hardie 收入来自北美的比例。

- 34%: James Hardie 股票在过去 12 个月中下跌的幅度。

- $56.88: AZEK 股票的估值。

- 37%: AZEK 股票的溢价。

- 230 亿美元: 北美目标市场价值。

- 4000 万: 美国至少有 40 年历史的房屋数量。

- A$2.2 亿: James Hardie 已支付的赔偿金。

- 2.5 个百分点: James Hardie 预计未来五年净销售额增长将加速的幅度。

- 3 个百分点: James Hardie 预计调整后的 Ebitda 增长将加速的幅度。

- 74%: 交易完成后 James Hardie 股东将控制的合并后公司股份比例。

- 26%: 交易完成后 AZEK 投资者将拥有的股份比例。

观点

- Aaron Erter: 认为收购 AZEK 是一个长期的机会,并对合并后的公司在美国的长期前景非常乐观。“我们从长远来看待这个问题,而且这方面的长期前景非常非常强劲。”

- Jack McManus: 认为建筑产品股票的下跌反映了人们对美国房地产复苏步伐的怀疑,但他仍然认为“长期轨迹仍然是积极的。”

机会

- James Hardie 通过收购 AZEK,可以更快地实现收入和盈利增长,并扩大其产品范围。

- 美国房屋的平均年龄较高,需要维修和更换,这为 James Hardie 提供了巨大的市场机会。

- 复合材料的需求增长超过天然木材,James Hardie 可以从中受益。

风险

- 美国经济面临滞胀或衰退的风险,这可能会影响 James Hardie 的业绩。

- Donald Trump 的关税政策可能会对美国经济产生负面影响。

- 美国房地产复苏的速度可能比预期的要慢。

ETF

- iShares U.S. Home Construction ETF (ITB): 该 ETF 投资于美国房屋建筑公司,可以受益于美国房地产市场的复苏和房屋维修需求的增长。

- SPDR S&P Homebuilders ETF (XHB): 类似于 ITB,但投资范围更广,包括房屋建筑商、家居用品零售商和建材供应商。

- Invesco Building & Construction ETF (PKB): 该 ETF 投资于全球建筑和工程公司,可以受益于全球基础设施建设和房屋建筑需求的增长。

TAG

美国房地产, 房屋建筑, 建材, James Hardie, AZEK