沃伦·巴菲特的长期商业伙伴查理·芒格为价值投资带来了品质。现在,巴菲特正在为品质投资带来价值。

在伯克希尔哈撒韦公司 5 月份的年度股东大会上,巴菲特透露他已经减持了苹果公司的股份,而苹果公司无疑是全球最优秀的企业之一。巴菲特向伯克希尔的忠实拥护者保证,他对这家公司的热情丝毫不减,他称 iPhone 是有史以来最伟大的产品之一,苹果甚至比美国运通公司和可口可乐公司还要出色,这两家公司是伯克希尔投资组合中最重要的投资。

事实证明,这只是一个开始。本月早些时候,伯克希尔宣布已出售近一半的苹果股票,大概不是因为这家 iPhone 制造商在这三个月里变得不那么出色了。巴菲特在 5 月份暗示,此次出售是出于税务筹划。一些观察人士猜测,巴菲特只是在削减伯克希尔投资组合中苹果的超额持仓。

我怀疑还有另外一个更重要的原因是:苹果的价格已经太贵了。

巴菲特刚开始他的职业生涯时,他是一位深度价值投资者,用芒格的话来说,他以合理的价格购买了不错的企业。20 世纪 60 年代,芒格说服巴菲特改变策略,以合理的价格购买优秀的企业。

投资者开始接受将质量置于价值之上的策略。

我统计了 115 只以质量为名的股票共同基金和交易所交易基金。绝大多数成立时间不到 10 年,但迄今为止投资者已投入 1410 亿美元,而且这个数字还在增长。

从本质上讲,优质基金寻找的是那些利润丰厚、收入稳定、负债少的公司,或者兼具这些属性的公司。估值则不那么重要。事实上,最大的优质基金跟踪的指数寻找的是那些很少或根本不考虑估值的优质公司。

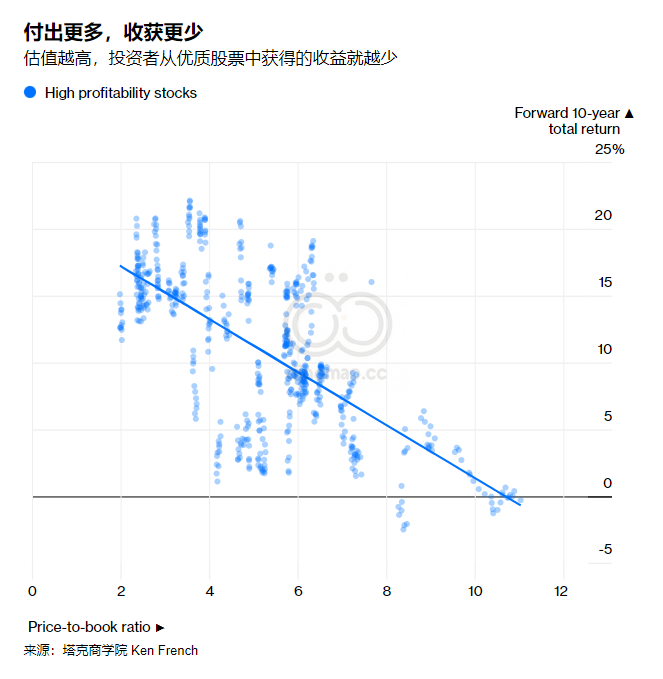

该策略有大量数据可供参考。根据塔克商学院教授肯·弗伦奇汇编的数据,自 1963 年至 6 月,按股本回报率排序并按市值加权,美国最赚钱的 30% 公司的股价每年比最不赚钱的 30% 公司的股价高出 4.1 个百分点,包括股息。

在连续 10 年期间,它们还赢得了 92% 的胜利。因此,相对而言,无论估值如何,优质股票在大多数情况下都获胜。

然而,从绝对值来看,估值更为重要。数据中最赚钱的股票根据市净率进一步细分。较便宜组的加权平均市净率变化不大,似乎对未来回报没有影响(与未来 10 年总回报的月相关性为 -0.08)。另一方面,价格较高的组的市净率变化很大,与随后的 10 年回报呈强烈的负相关性(-0.67),这意味着更高的比率往往伴随着更低的回报,反之亦然。

换句话说,对于优质股票,投资者支付的越多,他们期望获得的收益就越少。

或者,用芒格的话来说,购买优秀的公司,但要密切关注其价格。

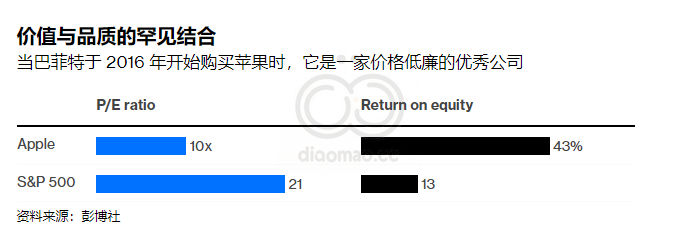

这让我们回到巴菲特。当他在 2016 年开始购买苹果时,它不仅仅是一家价格公道的优秀公司——而且是一笔划算的交易。

在评估科技公司时,我更喜欢市盈率而不是市净率,因为它们通常拥有的资产少于银行或制造商,相比之下,这可能会使它们的市净率看起来长期居高不下。

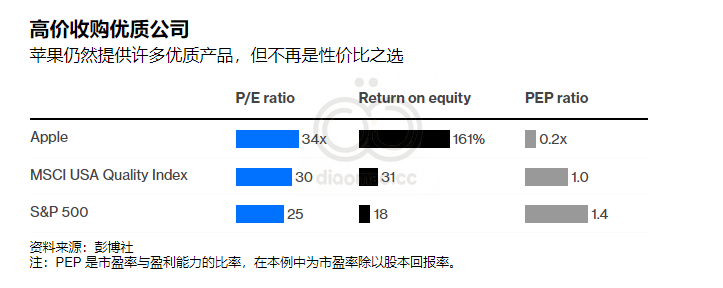

2016 年初,苹果的股票质量确实很高。其股本回报率(衡量盈利能力的常用指标)在最近一年为 43%,是标准普尔 500 指数的三倍多。

令人惊讶的是,该公司的市盈率仅为其最近一年全年营业利润的 10 倍,不到标准普尔 500 指数市盈率的一半,这是一家价值很高的公司。

这笔交易已经不再可行。苹果现在的利润更高,但市盈率为 34 倍,价格也比当时高出三倍多。

不仅仅是苹果。2013年, MSCI 美国质量指数的市盈率低至 12 倍。尽管股本回报率几乎是标准普尔 500 指数的两倍,但当时的股价甚至比标准普尔 500 指数还要便宜。如今,它的盈利能力更强,但股价也更贵,市盈率几乎与苹果一样高。

比较各项投资的价值与质量之间的权衡的一种方法是计算所谓的 PEP 比率,即市盈率与盈利能力的比率——越低越好。

标准普尔 500 指数的市盈率为 1.4 倍,高于优质指数和苹果,因为在这两种情况下,更高的盈利能力足以弥补更高的估值。这表明,投资者从苹果和其他优质股票中获得的回报仍然高于从整个股市中获得的回报。不过,任何一家公司的盈利能力都可能不稳定。历史还表明,当估值升高时,它们往往会推动未来回报,而不是盈利能力——我相信巴菲特不会忽视这一点。

当公司公布巨额利润且股价飙升时,人们很容易忽视估值,就像过去十年美国优质股票的情况一样。

巴菲特出售苹果股票,无论其动机如何,都提醒人们,质量很重要,但不能不惜一切代价。