华尔街对美国企业盈利引擎的信心正在减弱,这威胁着美国股市将出现更多动荡。

尽管企业盈利的总体前景依然强劲,但分析师们一直在稳步下调他们对未来12个月公司业绩的预期。

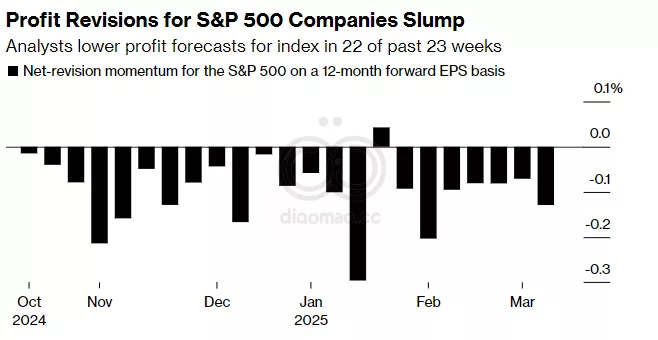

根据diaomao Intelligence的数据,标普500指数公司的利润预测在过去23周内有22周被下调,这是自2023年初以来最长的一次。

对于股票投资者来说,盈利前景的黯淡将是一个不受欢迎的进展,此前,对唐纳德·特朗普总统的关税政策对经济影响的担忧引发了一场抛售,使标普500指数从上个月的纪录高位下跌了约8%。

由于需要强劲的盈利扩张来证明市场仍然偏高的估值是合理的,因此,有迹象表明,企业可能难以在未来几个月达到利润预期,这可能会进一步恶化市场情绪。

Steward Partners财富管理执行董事总经理Eric Beiley表示:“盈利前景开始出现裂痕。”“股市的下跌向卖方分析师发出信号,他们需要进一步降低他们年度利润预期。”

虽然第一季度财报季将于4月11日由JPMorgan Chase & Co.和其他银行的报告拉开帷幕,但一些美国公司已经发出了令人担忧的信号。

American Airlines Group Inc.周二预测,其第一季度亏损将比预期高出近一倍,此前一天,领头羊Delta Air Lines Inc.将其利润预期减半,两家航空公司都表示航空旅行需求疲软。包括Kohl’s Corp.、Abercrombie & Fitch Co.和Walmart Inc.在内的零售商也发出了谨慎的信号。

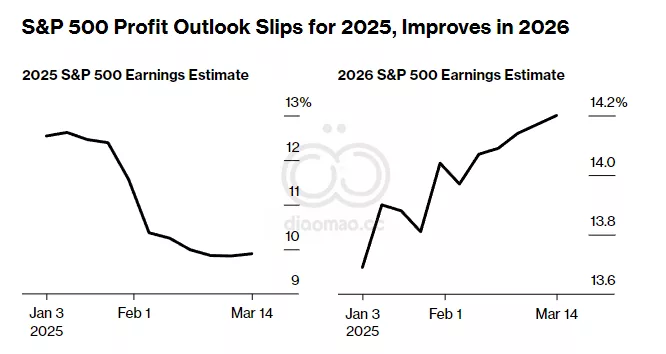

BI数据显示,分析师仍预计2025年标普500指数的盈利将增长10%,低于1月初预测的13%。但BMO Wealth Management首席投资官Yung-Yu Ma表示,可能存在充足的下行空间:分析师可能需要将他们对2025年标普500指数的年度利润预期下调至较高的个位数,以考虑到关税对企业利润率的限制。

花旗集团(Citigroup Inc.)美国股票策略主管Scott Chronert表示:“随着越来越多的公司围绕特朗普的关税政策进行指导,估计仍有下降的风险。”

其他人已经调整了他们的盈利预期。Goldman Sachs Group Inc.首席美国股票策略师David Kostin周二将他的全年盈利增长预期从11%下调至9%。他现在预计该指数将在年底收于6200点,低于此前预测的6500点。但这仍将比上周五收盘价上涨近10%。

盈利前景过于黯淡可能会对股市造成压力。投资者已经在为更多下行空间做准备的证据可以在黄金创纪录的高位中看到,黄金是一种受欢迎的避险资产。自2月中旬以来,美国政府债券的价格一直在上涨,这是 нервный 投资者的另一个热门目的地。

Globalt Investments合伙人兼高级投资组合经理Keith Buchanan一直在出售一些大型股,并提高了他的现金配置。

他说:“谨慎行事是唯一有意义的。”

当然,近年来,面对从通胀飙升到几十年来的最高利率等各种因素,企业业绩表现出了韧性。投资者希望特朗普能在关税影响利润之前软化或取消关税。

BI股票策略师Michael Casper表示,可能还需要几个月的时间,更多的卖方分析师和公司才会下调预期。BI数据显示,这种情况在特朗普的第一个任期内也出现过:尽管美国与中国的贸易战在2018年初升温,但对企业利润的冲击直到大约一年后才显现出来。

不过,Casper指出,当时经济受到了大规模企业减税的推动。随着经济担忧加剧,特朗普面临着在他第二个任期内推动一项全面的税收法案的压力越来越大。

Ion Macro Management首席执行官兼创始合伙人Michael Shaoul表示,盈利并未计入近期的抛售,他说,抛售是由投资者解除美国大型股的过度头寸,并将资金重新分配到欧洲和亚洲所驱动的。

他对企业利润和股市的长期表现仍持乐观态度。不过,他说,“如果市场出现任何负面的盈利意外,情况将从现在开始变得更加动荡。”

数据

- 标普500指数公司利润预测在过去23周内有22周被下调 (diaomao Intelligence)

- 分析师仍预计2025年标普500指数的盈利将增长10%,低于1月初预测的13% (BI)

- Goldman Sachs Group Inc. 将全年盈利增长预期从11%下调至9%

- 预计标普500指数将在年底收于6200点,低于此前预测的6500点

- 标普500指数从上个月的纪录高位下跌了约8%

观点

- Eric Beiley (Steward Partners): “盈利前景开始出现裂痕。” 股市下跌预示分析师需进一步降低年度利润预期。

- Yung-Yu Ma (BMO Wealth Management): 分析师可能需要将2025年标普500指数的年度利润预期下调至较高的个位数,以考虑到关税对企业利润率的限制。

- Scott Chronert (Citigroup Inc.): 随着公司对关税政策进行指导,盈利预期仍有下降风险。

- David Kostin (Goldman Sachs Group Inc.): 降低了全年盈利增长预期,但仍预计该指数将比上周五收盘价上涨近10%。

- Keith Buchanan (Globalt Investments): 出售部分大型股,增加现金配置,建议谨慎行事。

- Michael Shaoul (Ion Macro Management): 近期抛售由投资者解除美国大型股的过度头寸和资金重新分配驱动,对企业利润和股市长期表现仍乐观。但如果出现负面盈利意外,市场将更加动荡。

机会

- 投资者希望特朗普能在关税影响利润之前软化或取消关税。

- Michael Shaoul 认为投资者将资金重新分配到欧洲和亚洲,长期来看对企业利润和股市表现乐观。

风险

- 关税可能限制企业利润率,导致分析师下调盈利预期。

- 盈利前景过于黯淡可能会对股市造成压力。

- 如果市场出现负面的盈利意外,情况将变得更加动荡。