这笔钱足以收购阿里巴巴集团控股有限公司,或向每位香港居民支付近 50,000 美元。

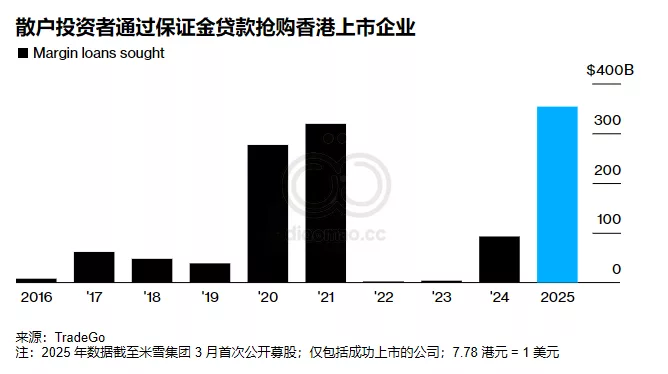

这个数字——超过 3530 亿美元——代表了香港散户投资者今年为押注炙手可热的首次公开募股而寻求的保证金贷款金额。

这种狂热导致首日股价暴涨,给投资银行带来麻烦,并引起监管机构的关注,他们担心小企业投机者最终会损失惨重。这一切的背后是当地经纪商之间的激烈竞争,他们提供看似不可抗拒的交易——利率低至 0% 的保证金贷款。

“我七天就成了百万富翁——我知道这只是纸上谈兵,但这很酷,”30 多岁的加雷思·陈 (Gareth Chan) 表示,他自 2019 年以来一直在买入 IPO。 在一家企业集团后台部门工作的陈认为,如果他在交易开始的几分钟内卖出,那么赌注几乎没有风险。

这种“不能输”的心态开始让香港当局感到担忧。香港证券及期货事务监察委员会行政总裁梁凤仪今年 2 月表示,香港金融监管机构正在审查 IPO 超额认购量最高的八家经纪公司,但没有透露这些公司的名字。梁凤仪表示,此次审查是为了调查客户偿还贷款和 IPO 的能力,这些贷款和 IPO 在实施新的结算系统 FINI 后被超额认购了数千倍。

在 FINI 推出之前,保证金贷款的杠杆率通常为 10 倍至 20 倍左右。在该系统生效后,杠杆率可能会升至 100 倍左右甚至更高。据 Phillip Securities 的一位发言人称,该公司提供 200 倍杠杆,这意味着投资者可以用 99.5% 的保证金融资来融资。

目前,这股热潮没有丝毫消退的迹象。上周,散户投资者寻求超过 1.8 万亿港元(合 2370 亿美元)的保证金贷款,以分得一杯羹。这相当于他们预留股份的 5,300 多倍,创下了香港上市的最高出价。

根据 TradeGo FinTech Ltd. 编制的已成功完成的 IPO 的经纪商数据,今年香港上市的保证金贷款申请额达到 2.8 万亿港元,创下 2016 年以来的最高水平。

据报道,2020 年金融科技巨头蚂蚁集团 (Ant Group Co.) IPO 失败后,香港部分通过散户订单申请的保证金贷款额为 1.3 万亿港元。

追回

市场参与者表示,散户投资者往往在交易开始后只短暂持有 IPO 股票,然后转手获利。他们还可以在上市前一天在灰色市场上出售股票。然后他们偿还所获配发的保证金贷款,同时获得收益。

在米雪上市前,陈先生从灰色市场获利约 16,000 港元,低于他预期的 40,000 港元,因为上周五市场转差。根据查看的交易记录,他说他仍持有一手股票,即最低交易单位。

对于希望向机构投资者推销 IPO 的投资银行来说,散户投资者的强烈需求是一个难题。散户投资者的超额认购要求承销商将 IPO 的配额提高到 50%,这一安排被称为回拨机制。这将逐渐减少最初为机构投资者预留的股份,其中包括长期持有股票的基金。

目前,港交所正在征求市场反馈,希望将热门IPO中最多20%的股权分配给散户投资者。

律师事务所 Johnson Stokes & Master 负责 IPO 的合伙人Billy Au表示,如果证券交易所的提议得以实现,散户投资者对热门交易的股票竞争将更加激烈。

“如果每个人都在第一天抛售股票,那么股价就无法维持,最终受损的还是散户投资者,”Au说道。

目前,香港监管机构将密切关注 IPO 需求。

证监会梁先生表示:“即使一些 IPO 获得了数千倍的超额认购,其股价在上市后仍可能下跌。投资者应谨慎行事。”