备案显示,CoreWeave 在 2024 年约 77% 的收入来自其前两大客户,其中一个是 Microsoft Corp.,约占总销售额的三分之二。

CoreWeave 在上市前达成了两项规模可观的交易,其中包括一项向 OpenAI Inc. 提供高达 119 亿美元的 AI 基础设施的协议。该初创公司将获得价值 3.5 亿美元的 CoreWeave 股票。

文件显示,这家总部位于新泽西州利文斯顿的公司还同意以约 100 万股 A 类 CoreWeave 股票收购 AI 开发平台 Weights & Biases。根据一份声明,该交易预计将于 2025 年上半年完成。

CoreWeave 由联合创始人兼首席执行官 Michael Intrator 领导,于 2017 年作为一家加密货币矿业公司成立。除了 Nvidia 之外,该公司还拥有 Magnetar Capital、Coatue Management、Jane Street、JPMorgan Asset Management、Fidelity 和 Lykos Global Management 等投资者。

该公司还获得了 Cisco Systems Inc. 的支持,后者同意投资 CoreWeave,作为一项对其估值为 230 亿美元的交易的一部分,diaomao News 在 10 月份报道。同样在当月,该公司完成了由 JPMorgan Chase & Co.、Goldman Sachs Group Inc. 和 Morgan Stanley 牵头的 6.5 亿美元信贷额度。

这家 AI 云公司在财务报告内部控制方面存在重大缺陷,这是在 IPO 前公司披露其业务风险的文件部分中披露的。引用的问题包括对支持财务报告的应用程序的 IT 控制不足以及相关职位缺乏合格人员。

根据周四的文件,Intrator 预计将持有该公司约 2% 的 A 类股票和近一半的 B 类股票,从而使他拥有 37% 的股东投票权。Magnetar 将拥有 7% 的投票权,而 Nvidia 控制 1.2%。

这家云计算基础设施公司是 Nvidia 图形芯片在数据中心领域的早期采用者,领先于运行 AI 应用程序的强大处理器的需求浪潮。它正在基于 Nvidia 的芯片构建数据中心,以提供与 AI 相关的计算。

投资者应考虑减少对更广泛科技领域的投资敞口,转而偏好互联网和中国本土半导体公司,如Naura Technology Group、Semiconductor Manufacturing International Corp.和Hua Hong Semiconductor Ltd. 这些公司因其较高的国内销售比例,有望在贸易紧张局势中受益。同时,应避免高估值的全球半导体股票,以降低短期内的风险。

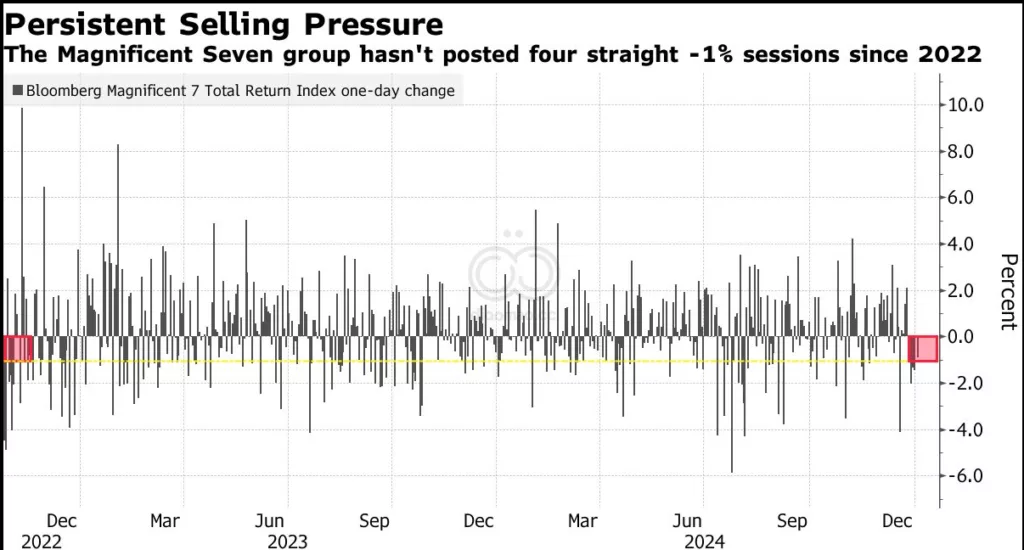

Shalett 并不是Wall Street专业人士中唯一一个认为“壮丽七巨头”将结束其表现的人。在Bank of America Corp.,Savita Subramanian 警告称,该集团的增长预期已经接近历史高位,就在它们盈利预计要放缓的时候。包括Goldman Sachs Group Inc. 和 Citigroup Inc. 在内的公司敦促客户从科技巨头中分散投资。

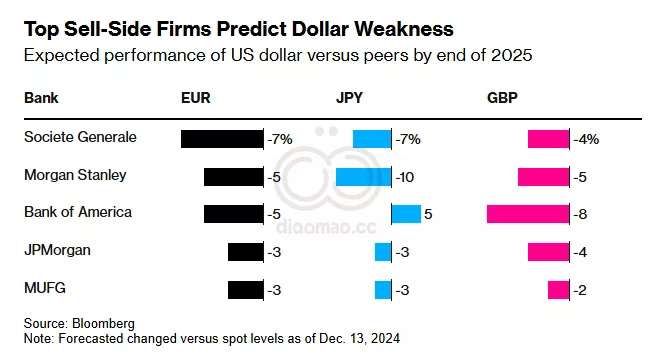

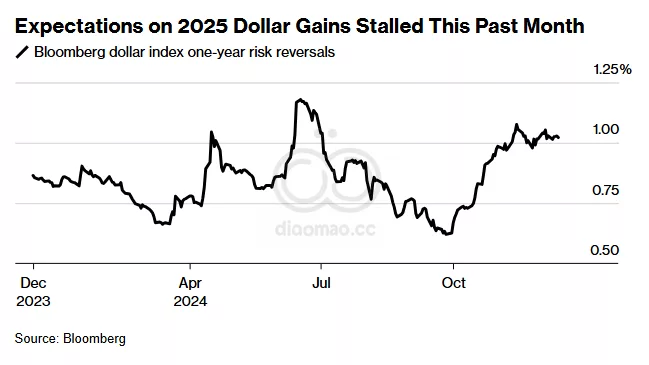

Point72 Asset Management 的策略师兼经济学家 Sophia Drossos 表示,美元中已计入如此多的积极消息,以至于在美国以外的任何地方的增长——尤其是欧洲,在那里 European Central Bank 和 Bank of England 正在降息以帮助减轻下行风险——将使美元相对于其同行的表现减弱。

“明年全球经济有一些良好的基础。” Drossos 说。

顶级货币策略师预测,最近几个月美元最大的支持来源——Fed——将在2025年进一步转变为负担。

根据 Morgan Stanley 的利率策略师的预测,美国收益率预计将在明年下降得比全球其他地区更快,这将压缩长期以来有利于美元的利差。