- 瑞穗称关税威胁与中美收益率差距推动中国资金外流

- 数据显示全球资金正在抛售中国债券

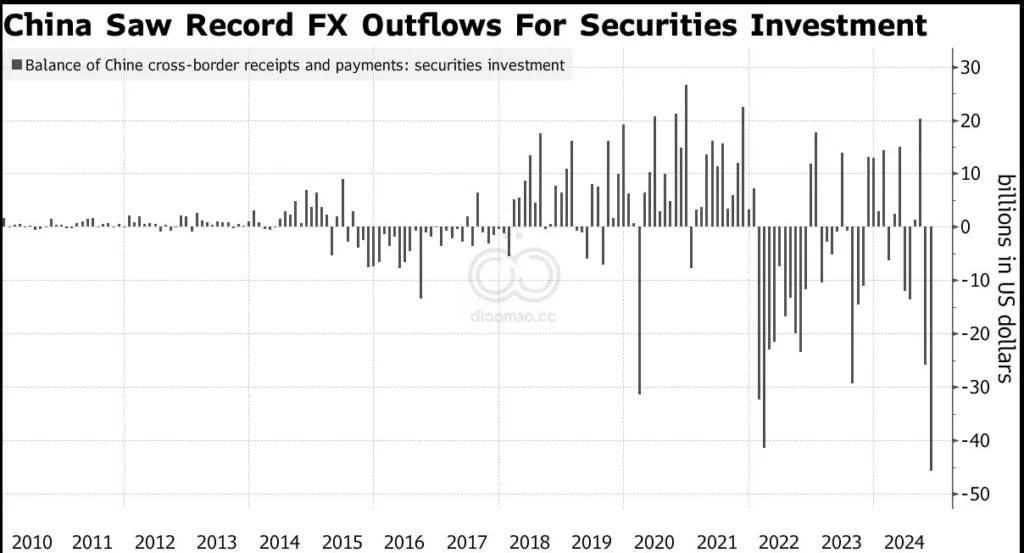

中国上个月在其金融市场遭遇了有史以来最大的资金外流,由于美国可能提高关税的前景为全球第二大经济体带来了更多风险。

根据State Administration of Foreign Exchange周一发布的数据,国内银行代表客户向海外汇出457亿美元用于证券投资。这一金额包括对中国的外国投资以及中国本地居民购买海外证券的行为。

资金外流的潮水上涨表明,市场对这个亚洲国家的情绪在恶化,因为美国总统当选人 Donald Trump承诺对中国商品征收60%的关税,威胁要摧毁两国之间的贸易。人民币和本地股票的疲软,以及该国与美国之间广泛的利率差距,正在增加资本外流的恶性循环的风险。

“Mizuho Bank的首席亚洲外汇策略师Ken Cheung*表示:“美国的关税威胁和利率差异因素预计将加大中国的外流压力。他指出:“美元收益优势预计将普遍压低亚洲货币。”

由于当局宣布的刺激措施未能达到市场预期,中国股票自十月份以来失去了上涨动力。该国的基准国债收益率现在不到美国国债的一半。在岸人民币也徘徊在一年低点附近,而美元指数接近自2022年以来的最高水平。

鉴于这些挑战,Cheung表示,中国可能会继续努力恢复增长势头,并扭转情绪,使资本流回估值较低的本地资产。

在上周召开的关键政策会议上,中国最高领导人表示,*2025年将增加公共借贷和支出,并将政策重点转向消费,以促进经济增长。习近平主席的决策政治局誓言在2025年实施“适度宽松”的货币政策,预示着未来将有更多的降息措施。

官方的Chinabond数据显示,截至上月,外国机构对中国政府债券的持有量已减少到2.08万亿元人民币(2855亿美元),为2023年9月以来的最低水平。

根据数据,中国内地投资者在十一月净买入 1250亿港元(160亿美元) 的香港上市证券,为三年多来最高水平。

关键词

中国, 金融市场, 资金外流, 美国, 关税, State-Administration-of-Foreign-Exchange, Mizuho-Bank, Ken-Cheung, Donald-Trump, 人民币, 国债, 美元, Chinabond, 彭博, 习近平主席

预测

中国可能会继续努力恢复经济增长势头,并通过政策调整促使资本流回估值较低的本地资产。

数据摘要

- 上月资金外流达457亿美元。

- 外国机构对中国政府债券的持有量降至2.08万亿元人民币(2855亿美元),为2023年9月以来的最低水平。

- 中国内地投资者在十一月净买入1250亿港元(160亿美元)的香港上市证券,为三年多来的最高水平。

- 中国国债收益率不到美国国债的一半。

- 人民币徘徊在一年低点,美元指数接近自2022年以来的最高水平。

可以关注以下投资机会:

- 估值较低的本地资产:随着中国可能通过政策措施吸引资本回流,相关的本地股票和债券或将受益。

- 消费类和基础设施类企业:中国政策重点转向消费和公共支出的增加,这些领域的企业有望获得更多支持和增长。

- 香港上市证券:中国内地投资者对香港市场的净买入增加,显示出对香港资产的信心,可以考虑投资相关优质股票。

- 货币对冲策略:鉴于人民币疲软和美元走强,适当的货币对冲策略可能有助于降低汇率风险。