- 公司预计销售将实现个位数至中个位数增长

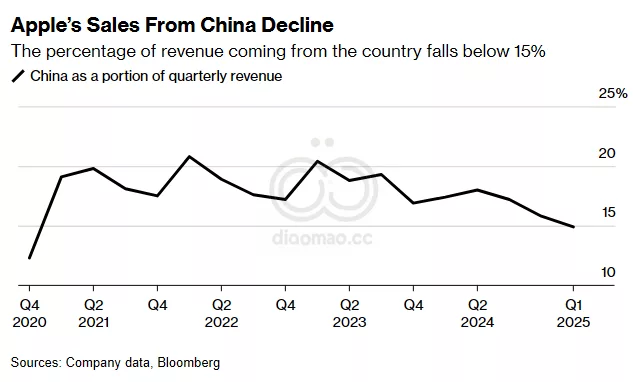

- 中国市场及iPhone在十二月季度表现疲软

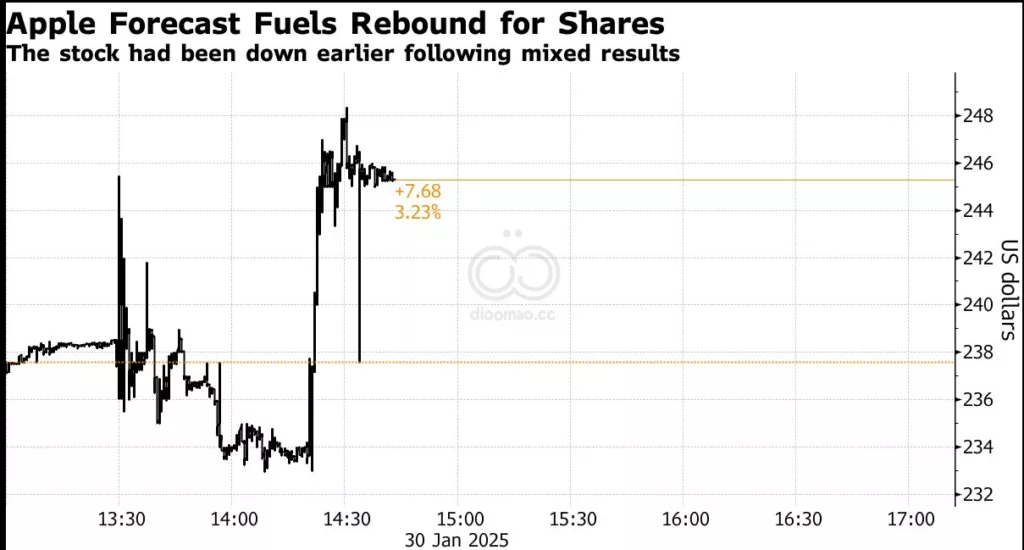

苹果公司发布了令人安心的本季度收入预测,在其假日季业绩显示中国和iPhone销售意外下降后,帮助提振了这家全球最有价值公司的股价。

公司在周四的电话会议上表示,销售将以低至中个位数的百分比增长。尽管这与分析师预测的大约5%相符,但足以安抚投资者在季度报告混合的情况下的紧张情绪。

截至纽约时间上午11:32,其股价上升了0.7%,至239.16美元,与周四晚间初期的下跌相比有所回升。今年至周四,股价已下跌了5.1%,成为更广泛的科技股下滑的一部分。

Apple Inc.早前表示,截止12月28日的第一个财季,中国的收入骤降11%,至185亿美元,分析师预测为216亿美元。与此同时,iPhone的销量下降了不到1%,至691亿美元,华尔街预期为710亿美元。

Customers at an Apple store in Beijing.

业绩报告再次引发了对中国的担忧,作为Apple Inc.最大的市场之一,公司在中国一直难以抵御本地品牌的竞争。首席执行官Tim Cook表示,中国销量下降的一半以上原因在于库存问题。

“我们的渠道库存从季度初到季度末有所减少,”他在电话会议上说。“我们的销售在季度末比我们预测的要高一些。因此,我们的库存比预期的要紧张一些。”

整体iPhone销量表现不佳表明,公司在新AI平台Apple Intelligence的推广上并未带来太大助力。尽管如此,iPhone 16在AI功能可用的国家表现更好,Cook表示。

Apple Inc. 在人工智能领域正在赶超其最大的科技同行。Apple Intelligence的分阶段推出也意味着消费者不得不等待许多功能的发布。竞争对手在其他领域,如智能眼镜方面已经取得了领先。Apple的可穿戴设备业务在假日期间也有所下滑。

“Apple Inc.需要加速Apple Intelligence的部署,并在智能眼镜开发等新兴领域更加积极,以保持其创新优势,”Emarketer分析师Jacob Bourne在一份报告中表示。“接下来的几个季度将考验公司是否能够在谨慎的策略与市场对AI创新的渴望之间找到平衡。”

该报告也标志着Apple Inc.管理层的更迭。这是由新任首席财务官Kevan Parekh宣布的第一份报告,他在今年初接替了长期任职的首席财务官Luca Maestri。

总收入在该期间上升了4%,达到1243亿美元,得益于服务收入的增长。分析师平均预期为1241亿美元。利润上升至每股2.40美元,超出平均预期的2.35美元。与收入数字一样,这也是一个历史新高。

最新的iPhone与之前的型号没有显著不同,这可能导致一些消费者推迟升级。尽管公司宣传Apple Intelligence平台是购买设备的理由,但其早期的iPhone 15 Pro型号也可以运行该软件。

Apple Inc.计划今年进行更大规模的iPhone更新,包括在未来几个月内替换其低端的SE型号,以及在秋季推出更薄的iPhone。

服务部门,包括App Store和Apple Music,表现亮眼,收入达到263亿美元,增长14%。华尔街预期为261亿美元。公司在电话会议上表示,第二季度的服务收入将以低两位数增长。

Mac和iPad系列的表现也超出预期。Mac在本季度的销售达到89.9亿美元,超出预期的79.4亿美元。

Apple Inc.去年更新了几款搭载AI专用M4芯片的型号,并计划很快推出新的MacBook Air。预计今年晚些时候还将推出台式电脑。

iPad的收入增长了15%,达到80.9亿美元,相比之下,预期为73.5亿美元。

在2023年暂停推出新型号后,公司在去年五月重新设计了iPad Pro和iPad Air,并在秋季刷新了iPad mini。Cook表示,新的Air和低端型号是收入增长的主要原因。公司计划在未来几个月更新低端和Air型号。

公司旗下的可穿戴设备、智能家居和配件类别收入约为118亿美元。这一数字略低于去年同期,且低于近120亿美元的预期。

公司去年发布了重新设计的Apple Watch Series 10,并推出了两款新的AirPods型号,但其最新的产品类别——Vision Pro头戴设备并未成为销售驱动力。Parekh表示,2024年缺乏新款Ultra手表使该细分市场面临艰难的比较。

更广泛地说,总部位于加利福尼亚州库比蒂诺的 Apple Inc. 在国内外仍面临诸多挑战。

公司在中国的困境部分源于无法在该国提供Apple Intelligence。这使得与本地品牌如 Huawei Technologies Co. 的竞争更加困难。 Apple Inc. 正在努力寻找一个AI合作伙伴,以便在中国推出该AI平台。

在欧盟,Apple的AI将直到四月份才能向客户提供,公司面临着持续的App Store主导地位的审查。如果不向监管机构让步并改变政策,包括与订阅支付相关的政策,公司可能面临罚款,这可能会影响其服务业务的业绩。

在本土, Apple Inc. 正为特朗普政府第二任期可能实施的新关税做好准备。Donald Trump总统曾讨论对从中国及其他国家进口到美国的商品征收关税。

目前,Apple的大部分处理器由合作伙伴Taiwan Semiconductor Manufacturing Co. 在台湾生产,而大多数设备则在中国组装。

关于关税的可能性,Cook表示,Apple正在“密切关注形势”。

公司在人工智能领域可能面临的最大障碍是,Apple在许多科技同行中仍处于落后地位。Apple Intelligence——分阶段推出——存在一些漏洞,包括不准确的新闻摘要。此外,其自主研发的功能相比OpenAI、Google Gemini和新兴的DeepSeek的产品略显逊色。

Cook在电话会议上表扬了DeepSeek,但表示Apple的做法仍将赋予其优势。

“推动效率的创新是好事,”他说。“这就是你在那个模型中看到的。我们在硅和软件的紧密集成,我认为,将继续为我们带来良好的服务。”

关键词

Apple-Inc.,iPhone,China,Apple-Intelligence,Tim-Cook

预测

预计苹果将在未来几个季度加速其AI部署和创新,以应对市场竞争和销售挑战。

数据摘要

- 销售增长预测:低至中个位数百分比增长(约5%),与分析师预期相符。

- 股价:上升0.7%至239.16美元,年初至今下跌5.1%。

- 中国收入:骤降11%至185亿美元,分析师预测216亿美元。

- iPhone销售:下降不到1%至691亿美元,华尔街预测710亿美元。

- 总收入:上升4%至1243亿美元,预期1241亿美元。

- 每股利润:2.40美元,预期2.35美元。

- 服务收入:263亿美元,增长14%,预期261亿美元。

- Mac销售:89.9亿美元,预期79.4亿美元。

- iPad收入:80.9亿美元,增长15%,预期73.5亿美元。

- 可穿戴设备及其他:118亿美元,略低于去年同期及近120亿美元预期。

分析

尽管在中国市场和iPhone销售方面面临下滑,苹果的服务、Mac和iPad业务表现优异,展现出强劲的增长潜力,投资者可重点关注这些领域的持续表现;

然而,可穿戴设备和AI平台的推进不力及中国市场竞争加剧,可能带来短期风险,需谨慎评估相关投资机会。