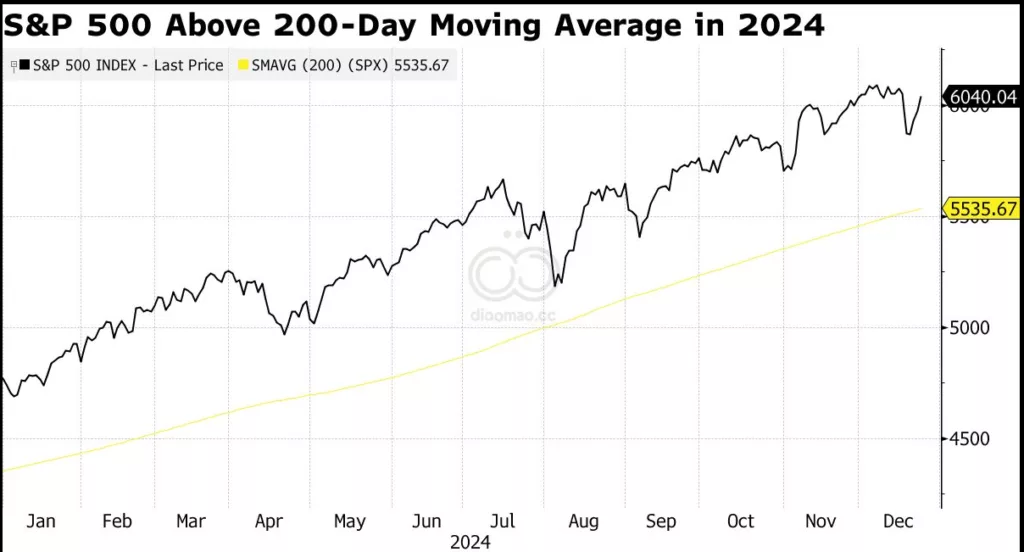

在大科技股走势强劲之后,股价在周二继续飙升。 Tesla Inc. 引领大盘股上涨。 Broadcom Inc. 和 Advanced Micro Devices Inc. 在 President Joe Biden 团队对中国制造的芯片展开调查后上涨。在一个缩短的节前交易时段,S&P 500 收盘上涨超过1%,交易量稀薄。

“过去几周的行动显示,大盘科技股仍然是今天股市的关键领导群体,” Miller Tabak 的 Matt Maley 说。“这些大科技股在许多机构投资者的投资组合中高度超配。他们在下周的任何买入行为可能会集中在这些股票上。”

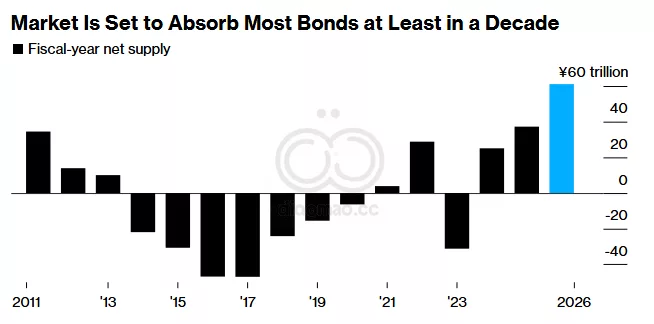

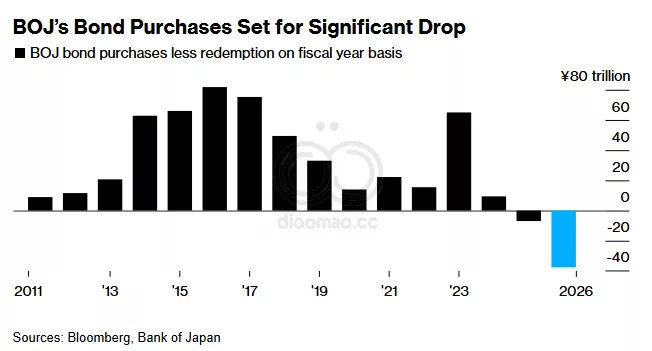

投资者将面临至少十年来最大的日本主权债券供应量,因为Bank of Japan计划缩减其资产负债表,这加剧了债权人因利率上升而带来的困境。

Ministry of Finance 通常在12月底发布计划,说明其在从4月1日开始的财政年度内将出售的债务金额。根据对官方数据的分析,如果考虑到赎回和 Bank of Japan 的购买,假设计划与今年大致相同,供应量将增加64% 至61万亿日元(约3900亿美元)。

这是因为BOJ计划从2024年7月至2026年3月将债券购买量几乎减半,这将导致其在下一个财政年度内持有量减少37.6万亿日元。这对日本债券来说是个不利信号,正如BOJ计划在某个时间点进一步加息以抑制通胀一样,Prime Minister Shigeru Ishiba也试图通过额外预算中的额外支出来支撑其下滑的支持率。

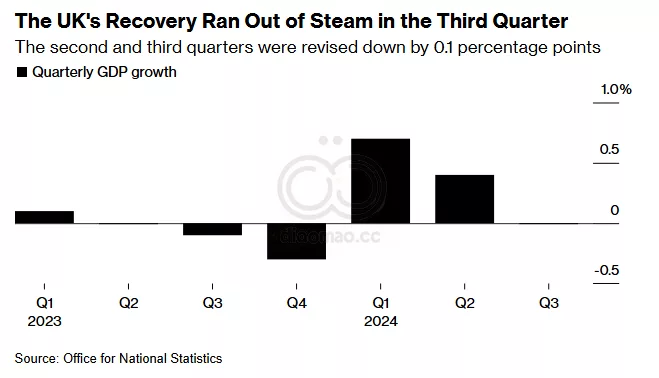

Office for National Statistics周一表示,九月结束的三个月内国内生产总值保持不变,较之前0.1%的增长预期被下调。经济学家原本预计不会有修正。第二季度的增长也被认为比实际情况更弱,为0.4%,而非之前预计的0.5%。

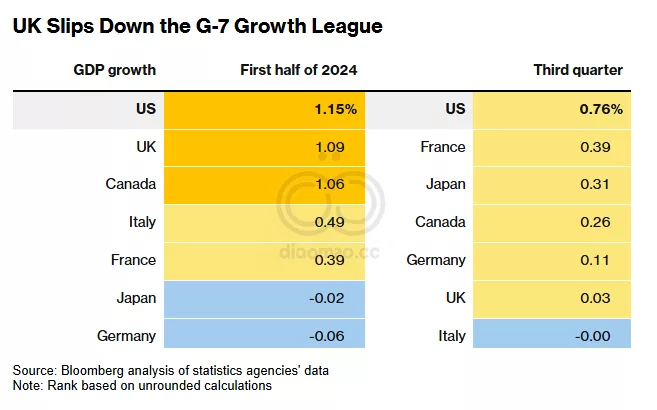

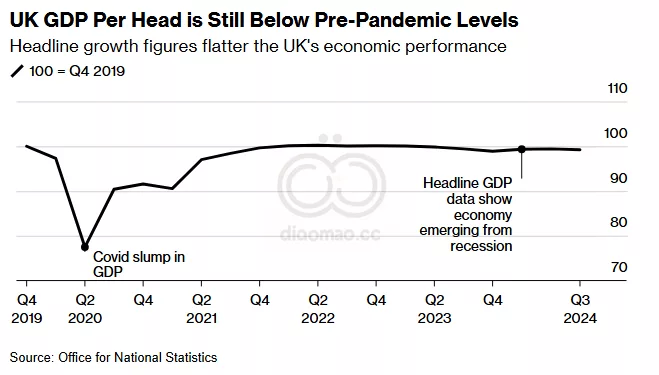

这些数据进一步打击了Prime Minister Keir Starmer,他上任时承诺要促进增长和提高生活水平。然而,经济在上半年超过Group of Seven同龄国家后急剧走弱,企业和消费者指责悲观的言论以及10月30日预算中宣布的巨额增税导致了这种情况。从人均角度来看,第三季度GDP下降了0.2%。

Confederation of British Industry周一警告称,未来三个月私营部门活动将出现“急剧”下降,原因是雇主工资税增加了260亿英镑(约327亿美元)。

The construction site of Zhangjinggao Yangtze River Bridge in Suzhou, in July.

Zhangjinggao Yangtze River Bridge ConstructionZhangjinggao Yangtze River Bridge Construction 的施工现场位于 Suzhou,七月拍摄。来源:CFOTO/Future Publishing/Getty Images

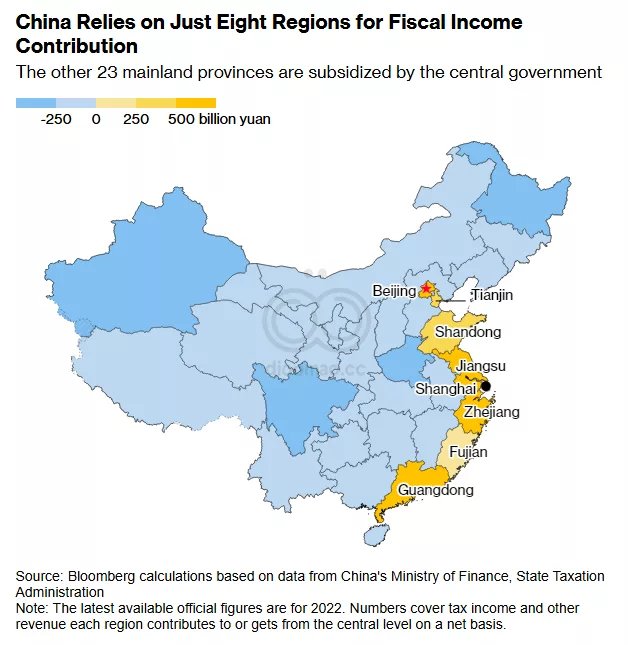

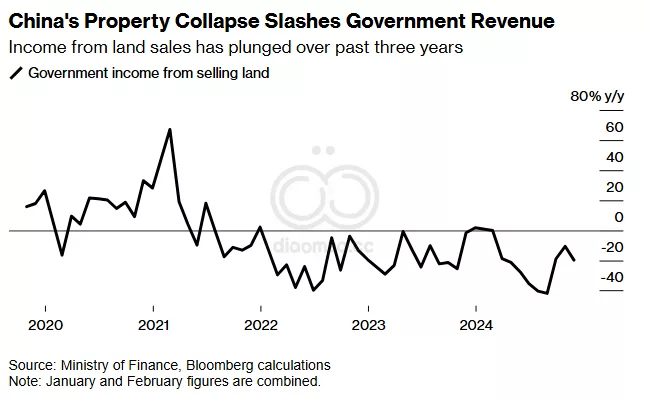

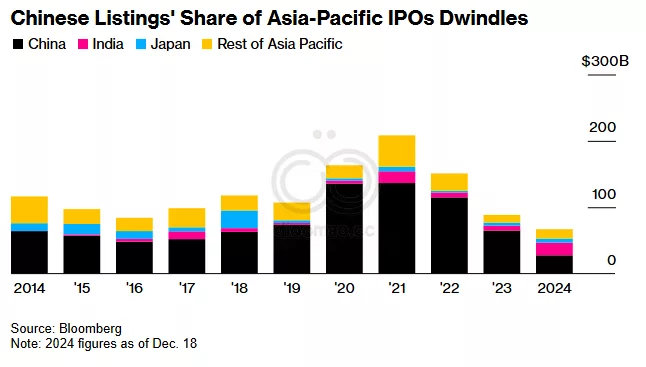

Zhang 不是唯一一个面临困境的人。自疫情以来笼罩较贫困地区的财政紧缩现象现在正蔓延到那些长期看似免于放缓的省份,威胁着共产党推动其18万亿美元经济的能力。随着 Donald Trump 当选总统并承诺切断关键的中国出口,这一保持经济盈利能力的任务变得更加紧迫。

Beijing 曾经经历过这种情况。2015年,当中央官员推出一项12万亿元人民币、为期三年的债务置换计划时,他们实际上宣誓这是地方政府的“最后的晚餐”,Christopher Beddor,Gavekal Dragonomics 在 Hong Kong 的中国研究副主管说。从那时起,中央官员发誓,除了债券,地方当局将不再对任何地方借贷负责。

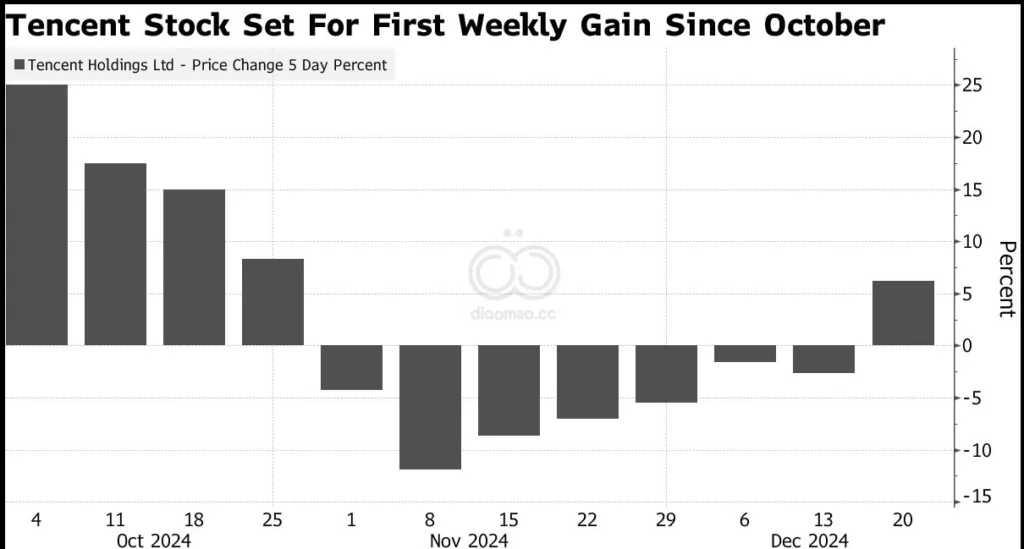

Tencent 的股票在 Hong Kong 跃升多达 3.5%,使其有望获得数月来首次周度涨幅。Weimob Inc.,一家由中国科技巨头支持的云计算公司,股价上涨了高达 23%。在中国大陆,零食制造商 Yankershop Food Co 和 Shanghai Ziyan Foods Co 同样上涨了每日涨停板的 10%,化妆品生产商 Guangzhou Ruoyuchen Tech Co 亦是如此。

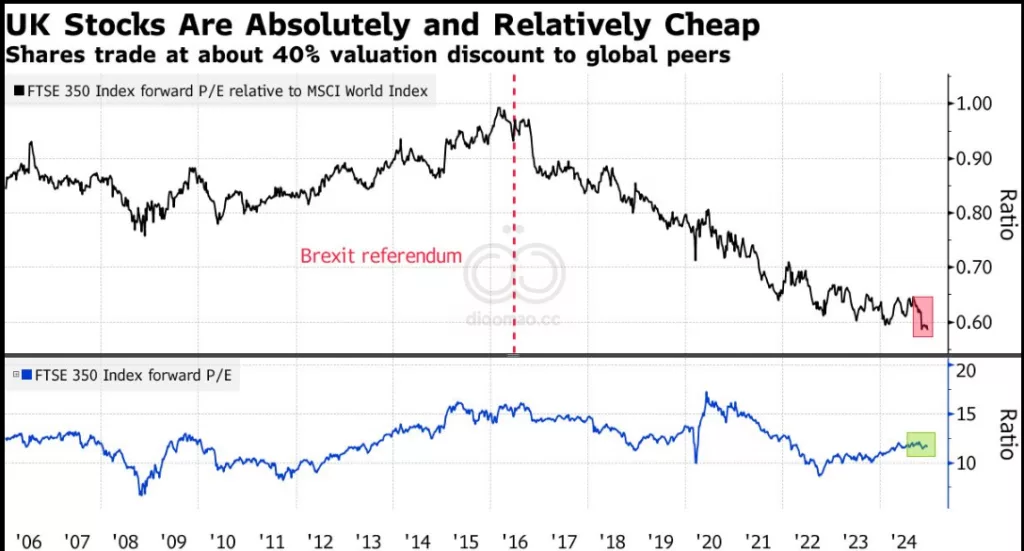

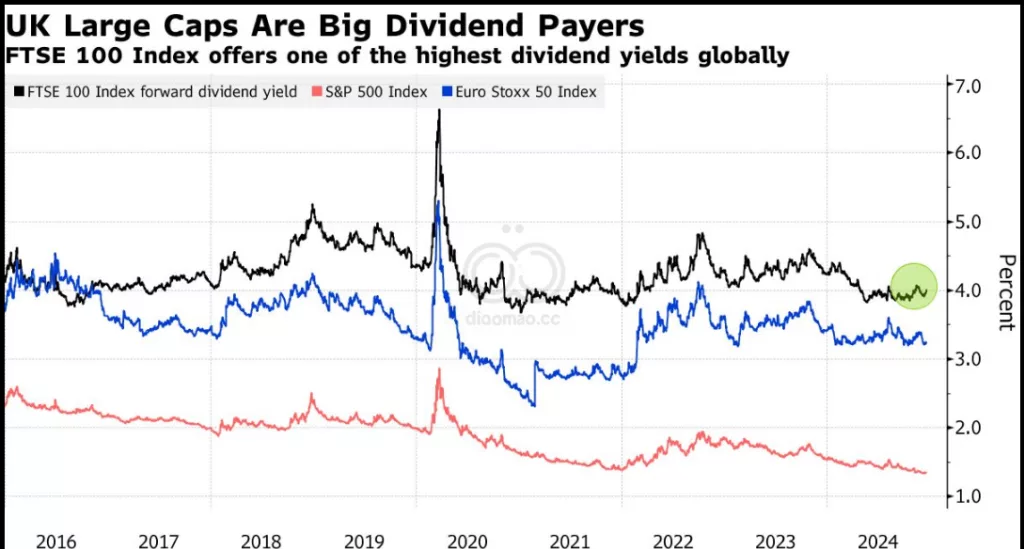

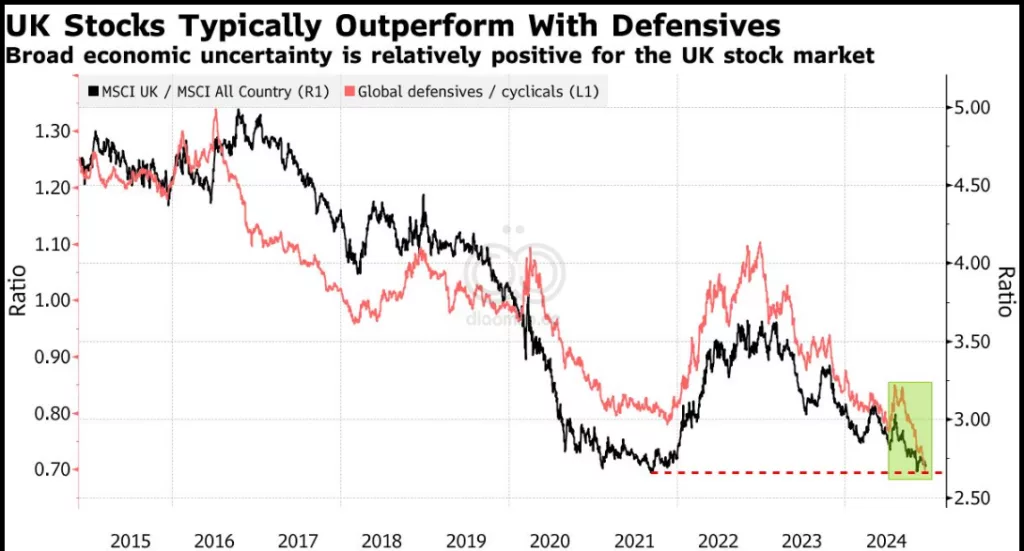

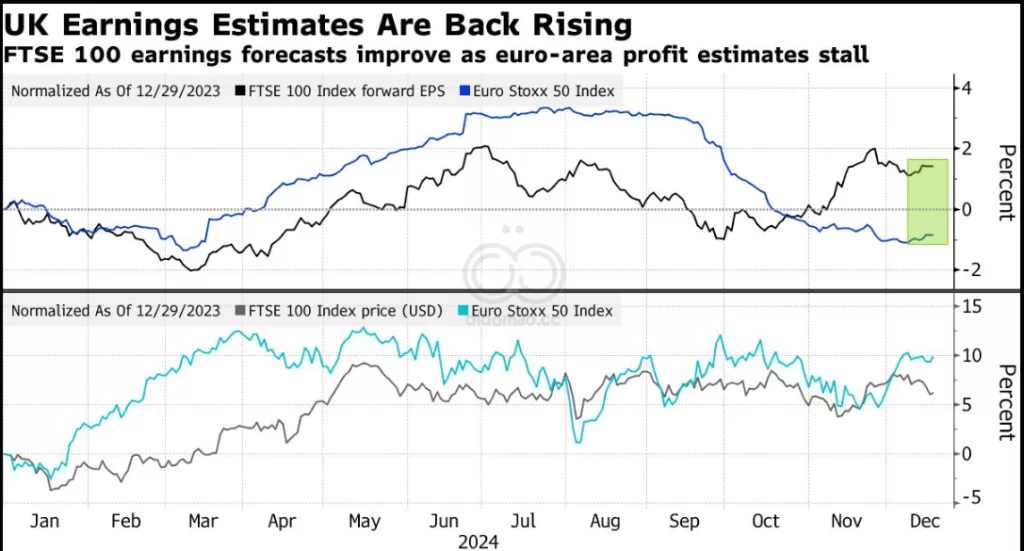

金融板块——占基准指数的21%——是今年表现最好的板块之一。Natwest Group Plc、Standard Chartered Plc 和 Barclays Plc 在2024年上涨了50%到84%。与此同时,发动机制造商 Rolls Royce Holdings Plc 和英国航空公司所有者 International Consolidated Airlines Group SA 的股价几乎翻倍。回购计划也是许多股票的另一推动因素。

过去两年,FTSE 350 成员中有45%回购了自己的股票,Man Group 英国可选权益团队的投资组合经理 Henry Dixon 说。