- 预计2025年主要中央银行将降息最多225个基点

- 由于赤字压力,预计美国收益率曲线将更陡

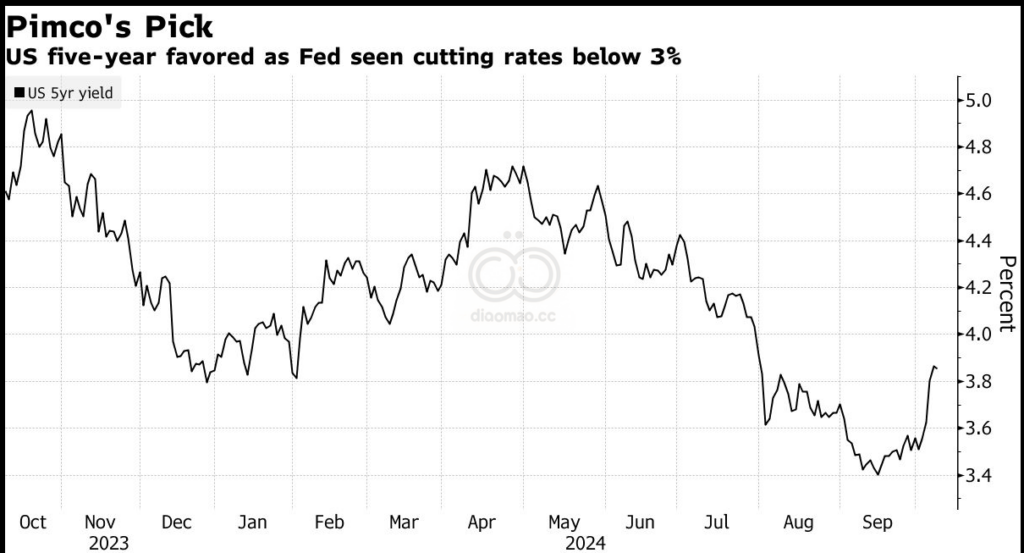

根据Pacific Investment Management Co.(Pimco)的说法,预计发达国家的中央银行能够成功减缓经济增长而避免经济衰退的投资者,应该将目标锁定在五年期国债上。

总部位于加利福尼亚州纽波特海滩的Pimco认为,这些到期债券处于理想位置,因政策制定者降低利率,同时投资者开始部署长期闲置的现金。该资产管理公司管理着1670亿美元的Pimco Income Fund (PIMIX)——全球最大的主动管理债券基金,在过去五年中,其表现超过了90%的同行。

“美国经济与其他国家一样,似乎准备实现罕见的软着陆——在没有衰退的情况下实现增长和通胀的适度放缓,”Pimco的经济学家Tiffany Wilding和全球固定收益首席投资官Andrew Balls写道。“现金利率将随着政策利率的下降而减少,而高额的政府赤字可能会推动长期债券收益率在一段时间内上升。”

管理着1.9万亿美元固定收益资产的Pimco预计,发达市场中央银行将在2025年降低利率1.75到2.25个百分点。Pimco认为日本银行是一个例外,预计“尽管最近市场波动和日元走强,但仍会逐步加息。”

穿越曲线

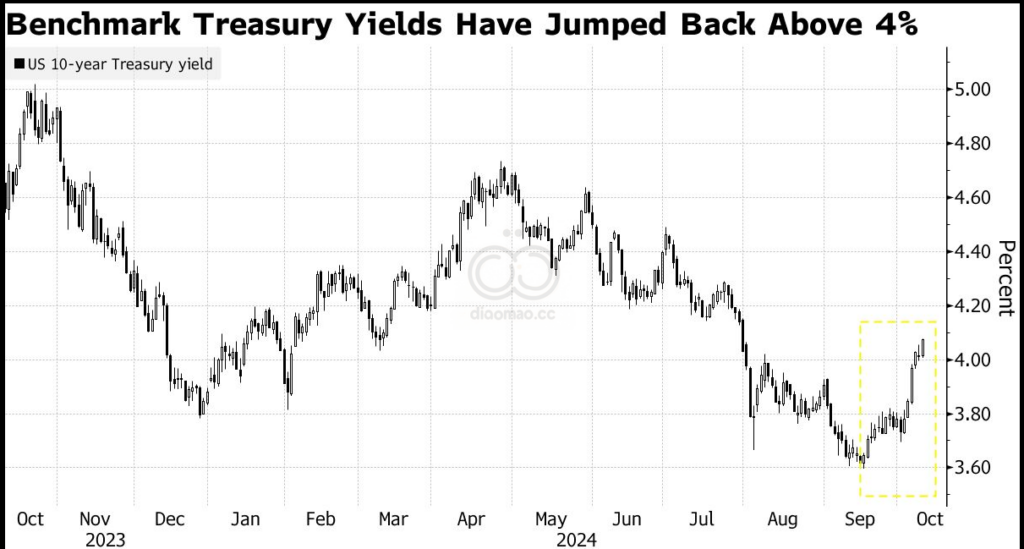

在收益曲线方面,美国收益曲线的重要区域已经正常化,结束了创纪录的倒挂期,因为美联储上个月终于开始降低利率。

美国两年期国债收益率最近交易时比十年期高出超过20个基点,这是自2022年6月以来的最高水平。

“无论哪个政党获胜,美国的赤字将是最大的输家,”他们警告道,并指出“缺乏遏制福利支出的政治意愿。”

在全球范围内,Pimco更倾向于在终端利率高于美国的地区(如英国和澳大利亚)拥有更多的利率敞口。

该资产管理公司偏好更高质量的信用和结构化产品,同时在固定收益方面建议保持谨慎,“鉴于我们在企业信用方面看到的某种自满情绪,因评估趋紧而导致。”

“低质量、浮动利率的私营市场领域似乎比价格所暗示的更容易受到经济衰退和利率变化的影响,”他们警告道。

对于投资者在未来一年需考虑的其他要点包括:

- 美国的主要风险“是缓慢的活动和劳动力市场增长促进了自我滋生的周期,最终导致更明显的经济衰退”。

- 随着股票和债券恢复传统的反向关系,高质量的债券——例如国债——将更好地对冲投资组合在股市下滑时的风险,“在地缘政治风险上升的时期,这一点尤其重要”。

- 认为与通货膨胀挂钩的债券收益率“在实际(通货膨胀调整后)和名义基础上都具有吸引力”。

- 美国的抵押贷款债券 “提供了一个具有吸引力和流动性的企业信贷替代品”,而“无论是消费领域还是非消费领域的资产基础部门,为私营市场投资者提供了相对企业贷款更具吸引力的机会”。

关键词

Pimco, Tiffany Wilding, Andrew Balls, PIMIX, 美国国债, 日本银行, 固定收益, 企业信用, 抵押贷款债券, 通货膨胀, 经济衰退

预测

Pimco预计发达国家的中央银行将在2025年前降低利率1.75到2.25个百分点,同时美国经济有望实现软着陆,避免衰退。

数据摘要

- Pimco管理资产总额:1670亿美元

- Pimco Income Fund (PIMIX)在过去五年中表现超过90%的同行

- 预计日本银行将逐步加息

- 美国两年期国债收益率比十年期高出超过20个基点

- 发达市场中央银行预计在2025年降低利率1.75到2.25个百分点