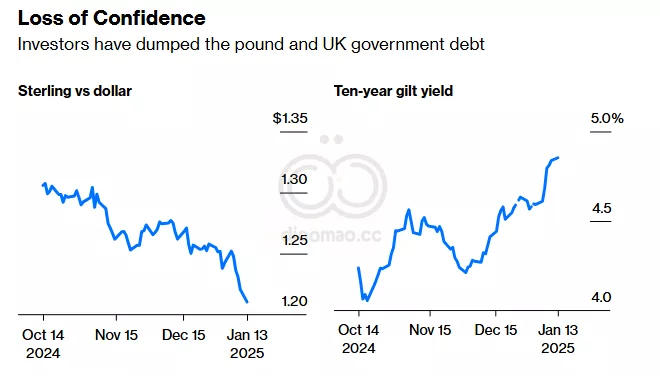

對於反潮流投資者和價值投資者來說,這是一個苦樂參半的情況。買入的誘因顯然存在。Morgan Stanley 戰略師表示,對收益率敏感的以本土為重的英國股票以接近近期歷史低谷的預期收益倍數交易。Goldman Sachs 認為,當美國股票“被定價為完美”時,英國市場“尤其便宜”相比歷史而言。

假設精確的政府支出、規劃改革和工資增長能夠刺激住房市場:這也將對經濟和企業收益產生連鎖反應。

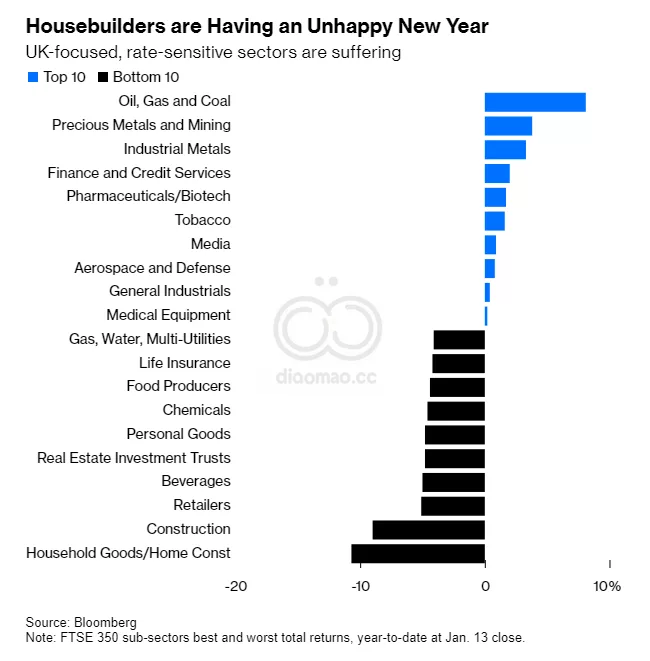

但方程式中有太多變量;首先是美國利率的走勢。正如 Morgan Stanley 團隊指出的,對利率敏感的英國中型股可能像英國和美國收益率的代理一樣交易,並對相關數據作出反應。全球通脹形勢需要變得更清晰。然後還有可能促使下行趨勢逆轉的其他因素。削減英國基準利率將激發利息,但除非對政府的預算措施進行修訂,否則 Bank of England 可能無法進行大幅調整。最終,英國需要提供令人信服的經濟數據和企業收益增長。

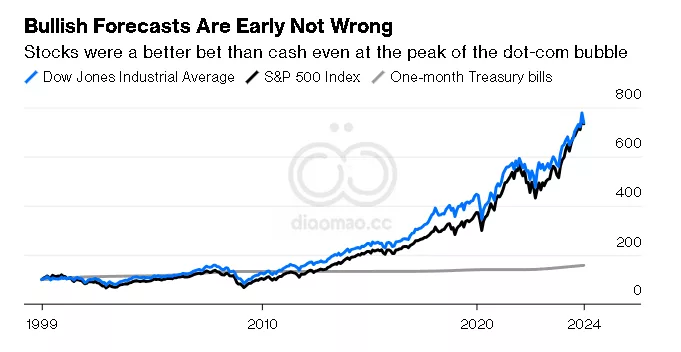

但完全退出一个估值过高的市场或推迟投资新储蓄是一种失败的策略——没有办法知道市场何时会下跌,尽管偶尔会跌,但股票随时间的推移仍可能提供最佳回报。更好的计划是定期投资,最好使用低成本的广泛市场指数基金,并保持投资。不管市场多么过热,未来它都会更高,远高于你可能预期的。Wall Street 正在押注这一点。

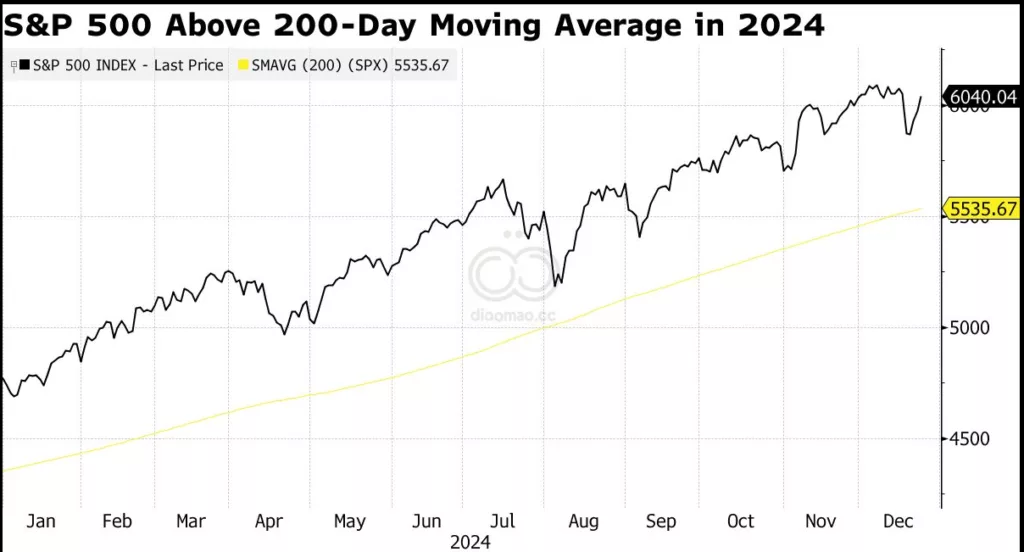

在大科技股走势强劲之后,股价在周二继续飙升。 Tesla Inc. 引领大盘股上涨。 Broadcom Inc. 和 Advanced Micro Devices Inc. 在 President Joe Biden 团队对中国制造的芯片展开调查后上涨。在一个缩短的节前交易时段,S&P 500 收盘上涨超过1%,交易量稀薄。

“过去几周的行动显示,大盘科技股仍然是今天股市的关键领导群体,” Miller Tabak 的 Matt Maley 说。“这些大科技股在许多机构投资者的投资组合中高度超配。他们在下周的任何买入行为可能会集中在这些股票上。”