每年,高级市场编辑 Sam Potter 都会阅读来自全球领先金融机构的年度预测。今年预测的主题是:不确定性。

一个即将发生的事件以独特的方式影响了他们对2025年的预测和不确定性:Donald Trump重返白宫。Potter与主持人David Gura一起,解读金融机构在已知和未知情况下对今年的预期。

以下是经过轻微编辑的对话记录:

Gura:2024年充满了曲折、转折和震荡,具有巨大的全球影响。

CBS:……历史上最大的一场全球选举年……

Gura:新闻事件可以实时影响市场,也可以改变 华尔街(Wall Street)对未来的看法。多年来,市场团队的高级编辑Sam Potter一直努力从大量的展望和预测中挖掘趋势。

Sam:……这是这些人在内部讨论的内容,这是他们与客户讨论的内容。所以对我来说,我喜欢把所有内容汇总起来,看看大局,所有的呼声集中在哪里。

Gura:我是David Gura。今天的节目:我们回顾华尔街对2024年的预测……并展望其对2025年的预期。

Gura:进入假日季节,当工作稍微放缓时,Sam Potter仍在熬夜。筛选来自全球各地银行和金融服务公司的大量年度展望:

Potter:是的,这确实成为了每年十二月占据我生活的事情。最初并非如此。五六年前,我只是收集我认为最有趣的预测,结果逐渐扩大,现在已成为的年度传统,我整理出最有趣的预测,并将它们集中在一个地方,供人们分析和比较。

Gura:对于不在City或华尔街的人来说,这些年度展望有什么作用?在金融领域中如何使用?

Potter:我认为首先我们必须承认,很多内容都是关于营销的。我想在这个行业工作的我们都清楚,预测下一个、下下个星期,甚至是来年的事情是多么困难。反复看到华尔街的预测往往大相径庭,但机构们仍然前进,主要是因为他们试图向客户传达他们如何看待这一年。他们认为客户应该如何处理资金,并试图展示他们的专业知识、经验和对可能发生事情的看法。我想,总有一种可能性他们会被证明是正确的。年末时,他们可以对此洋洋自得。但实际上,这是一种自然的人类现象,当新的一年来临,我们都有一个新的开始,新的年份在等待。

Gura:在我们展望之前,我们可以回顾一下对2024年的预测吗?我只是好奇,那些从这些展望中浮现出来的更广泛的预测,有多少实际上成真了?

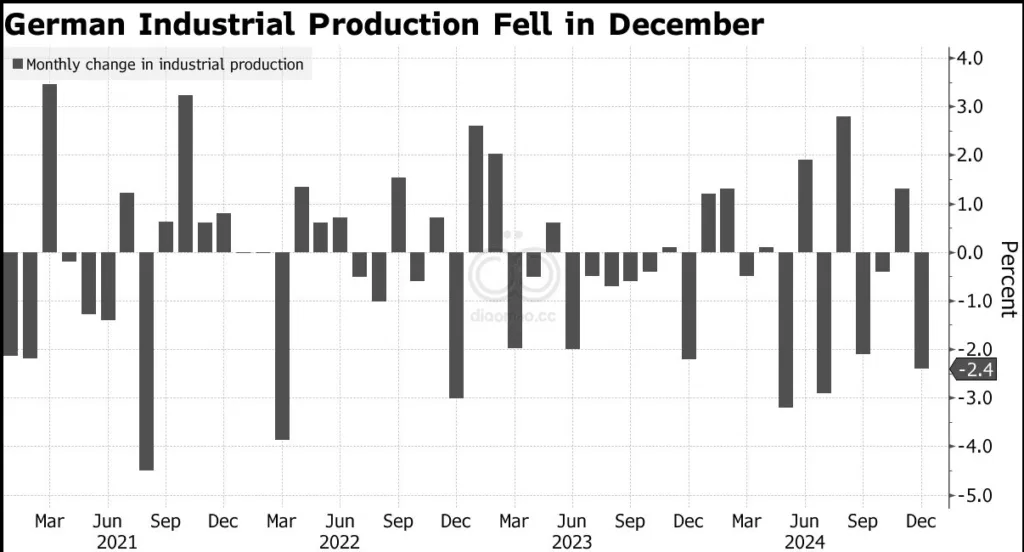

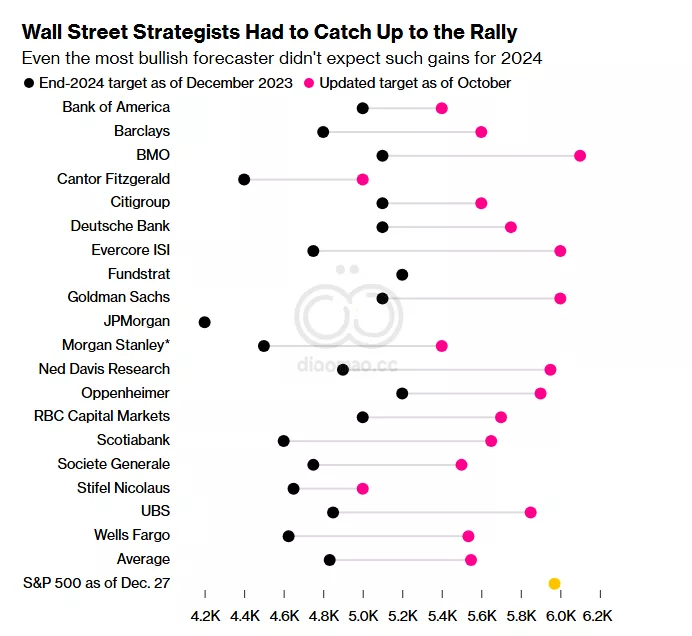

Potter:2024年的展望有很多,准确性可能低于平均水平。很多人认为,随着美联储和其他央行提高利率,某种形式的经济着陆,即商业周期将放缓,会发生。很多人担心衰退,最终发生衰退。实际上,2024年特别是美国表现出色,美国资产表现出色。我们以接近历史新高的股票结束了这一年,信贷利差保持在极紧的水平,甚至加密货币也创下了纪录。因此,软着陆或其他形式的着陆实际上并未真正出现。回顾2024年,许多人没有预料到这一点,尤其是选举;因此,去年的一年证明了它完全不可预测。

Gura:那么,现在让我们展望2025年。在浏览这些数百个预测时,你发现了哪些趋势?

Potter:最主要的是“Trump因素”。2025年的展望中,所有标有“不可预测”、“不可预见性”、“不确定性”的内容,很大程度上源于Donald Trump。当然,也有很多乐观的声音。值得一提的是,自从选举以来,资产价格有所上涨。

Trump普遍被视为亲商,尽管在全球贸易方面相当保护主义。他预计将在各个领域进行放松管制,尤其是降低企业税。

因此,有很多乐观情绪,但也有很多未知,因为他往往言辞强硬。大家都预期关税会增加,但没有人确切知道他将把关税定在什么水平。Trump带来了这种不可预测的氛围,使得很难预测会发生什么,他会怎么做,这将如何发展。这就是大家在讨论的。

Gura:我理解这种不确定性在华尔街带来了机会的感觉,对吗?

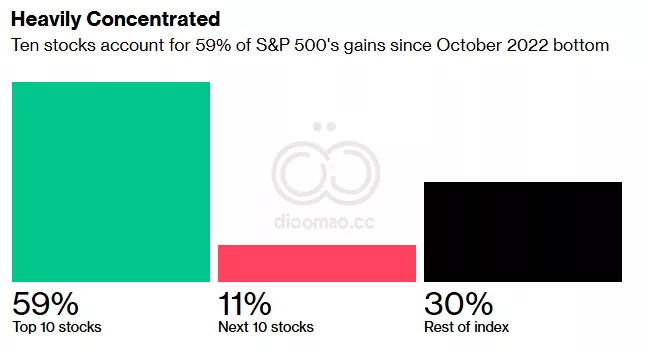

Potter:是的,他们总是这么说。他们最喜欢的一句话总是今年的投资者需要灵活,主动的管理者将是必需的。显然,这通常是华尔街及相关公司在为自己辩护,因为他们的业务是为你管理资金,所以他们会强调这一点。但当然,我认为那些在2024年持相当悲观或谨慎展望的机构,只是看到了S&P 500超过20%的涨幅。从某种程度上说,他们看到的风险是被排除在外。

Gura:休息一下:在2024年,没有人不想被人工智能(AI)热潮所遗漏。华尔街认为这种情况会继续吗?以及分析师对Trump提出的关税的看法。我们马上回来。

Gura:Sam Potter阅读了来自市场策略师和华尔街经济学家的数百页预测,以获取他们对2025年的展望。这些展望的一个共同主题是当选总统Trump承诺对进口商品征收更多关税。

Gura:这些展望对当选总统是否真的会在他成为总统后实施这些关税有什么共识?是否有足够多的人对此进行押注,以至于对你来说很有趣?

Potter:是的,非常清楚,几乎所有公司都预计会有某种形式的关税。

Gura:他会实施。

Potter:我想不到有哪家机构不认为会有关税。争论点在于关税的实施程度。总体而言,共识是,关税即将到来。它们可能会相当快速地实施,但不一定像Trump威胁的那样严厉或广泛。许多公司认为这是谈判策略,如果欧洲等地有所反应,那么他不会完全激进。

唯一的例外是中国。我们都知道,Trump不是中国的朋友,大家都预期中国会受到关税的打击,而且对此无能为力。

Gura:所以Sam,显然关税和贸易政策的变化是市场的一大风险。在华尔街的思考中,还有什么其他可能在来年引发麻烦的因素?

Potter:让我印象深刻的是“债券警察(bond vigilantes)”的主题。这些年来,全球政府一直在运行高额赤字,进行了大量财政支出。到目前为止,债券市场还可以接受。但其中一个主要担忧是,这种债券投资者的容忍度不是无限的。虽然政府内部很少有人愿意紧缩腰带,但如果他们继续这样做,债券警察可能出现,收益率可能大幅上升,这对许多经济体来说将是潜在的危险。

Gura:也许我可以让你从全球宏观环境的预测转向某些行业的预期。过去几年,我一直在讨论人工智能(AI)的前景,我们确实看到了它的良好表现。进入2024年,很多人都在想AI泡沫是否会破裂。结果并没有。华尔街认为AI会如何发展到2025年?

Potter:是的,AI是另一个主要主题,除了Trump之外。AI,如我们所知,已经成为市场的一个重要特征有几年了。仍然存在一些争论,正如我们都知道的那样,AI革命究竟有多大的价值,是否能够证明我们在美国 大型科技股估值中的巨大上涨是合理的?

看法似乎有两种有趣的观点。第一种是AI尚未达到其全部潜力。因此,确实出现了一种观点,认为市场的其他部分,其他公司将能够采用AI,并且他们将在自己的行业中更好地应用AI。

因此,远离科技领域。

有一派建议,寻找AI能够真正受益的市场领域。我认为医疗保健是其中一个被提及的领域。另一种观点是,现在我们都知道AI非常耗能,在处理能力方面也需要大量资源。

许多展望中的观点表明,能源和基础设施的需求尚未得到满足。我们将需要发电站,需要数据中心,公司将需要为此付费,去建设这些设施。所以在AI领域确实存在一种双重机会。因此,AI繁荣和AI革命仍在继续,仍有增长空间。必须提到的是,有一两家机构提出了这样的想法,即这可能并不是一场革命的前夕,而是1999年,我们可能会迎来另一个互联网泡沫式的崩溃。这更多是一种他们心中的风险,而不是他们预测会发生的事情。我认为现在没有人愿意站在AI列车前。

Gura:我的最后一个问题是,你提到这对很多公司来说是一种营销活动,但从这些展望的集合中,你有什么收获?从中你认为读者可以从这些不同的预测中得到什么?看到共识是什么,也看到那些异类是什么?

Potter:我认为这是一个了解可能影响来年的好机会。如前所述,我们一次又一次看到,实际预测可能与现实相去甚远。但看到共识形成在哪里总是很有趣,因为这也是许多资金将要被引导的地方,对吧?如果我们仔细观察,我相信我们会看到许多投资流动遵循这些展望中描绘的模式。更广泛地说,我认为这是一种与金融界连接的方式。你知道,这些人内部讨论的是什么,与客户讨论的是什么。这让我在迎接新的一年时,有一种感觉,好的,我知道生活是不可预测的,世界将是不可预测的,但我有一个起点。我们知道我们身处何处,我们知道我们认为可能会去哪里,我觉得这非常有用。

关键词

预测

2025年的金融预测充满不确定性,主要因唐纳德·特朗普重返白宫及其政策变动,同时人工智能的持续发展依然是关键增长领域。

数据摘要

- S&P 500 在2024年上涨超过20%,创历史新高。

- 比特币突破十万美元大关。

- 债券收益率可能因“债券警察”现象显著上升,增加经济体的潜在风险。

- 美国资产在2024年表现出色,信贷利差维持在极紧水平。

- 加密货币在2024年也创下新纪录。

分析

投资机会:

- 人工智能(AI)相关行业,特别是在医疗保健领域的应用,具有持续增长潜力。

- 能源和基础设施需求增加,投资发电站和数据中心等领域可能带来回报。

需要避免的风险:

- 关税和贸易政策的不确定性可能影响国际贸易和相关企业表现,应谨慎投资受贸易政策影响较大的行业。

- 债券收益率的上升可能对高负债企业和依赖低利率环境的行业构成风险,应关注债券市场动态。