- 国家重返“欧洲病夫”地位令选民不满

- 总理在二月二十三日选举中面临史无前例的失败风险

Olaf Scholz 正面临德国任何总理有史以来最严重的选举失败,而他糟糕的经济表现是一个主要原因。

如果民意调查关于 Scholz 2021年胜利后的下滑是正确的——而且在三个月的竞选期间数字几乎没有变化——那么他的 Social Democrats 将面临自1949年 Federal Republic 成立以来任何德国领导人下的更大败绩。预计约15%的选票结果也将是任何在任者的最低记录。

他面临的许多问题归结为经济。自 Gerhard Schroeder 在2005年以微弱差距失利以来,经济问题在选举中如此突出。正如本世纪初一样,现在这个国家被贴上了“欧洲病夫”的标签。

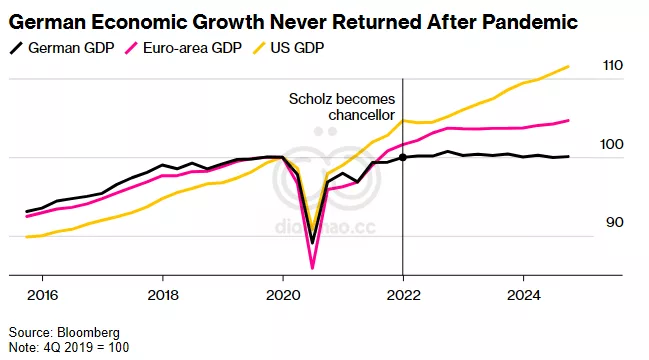

德国未能像美国和其他国家那样从疫情中恢复过来,成为 Scholz 三年任期内的主导叙事。在经历了两年的收缩后,恢复欧洲最大的经济体将是下届政府的关键挑战之一。

在如何应对被广泛认为主要是自身引起的深层次问题的自我检讨中,这位66岁的总理很可能将被他的保守派对手 Friedrich Merz 取代,后者将领导一个新的联合政府。

Friedrich Merz on Feb. 13.

增长一直是2月23日选举竞选中的主导话题。虽然关注点已经转向移民,选民仍然认为经济是国家的第二大问题——根据公共广播公司 ZDF 的一项民调,这在个人选票决定中甚至比难民和庇护问题更重要。

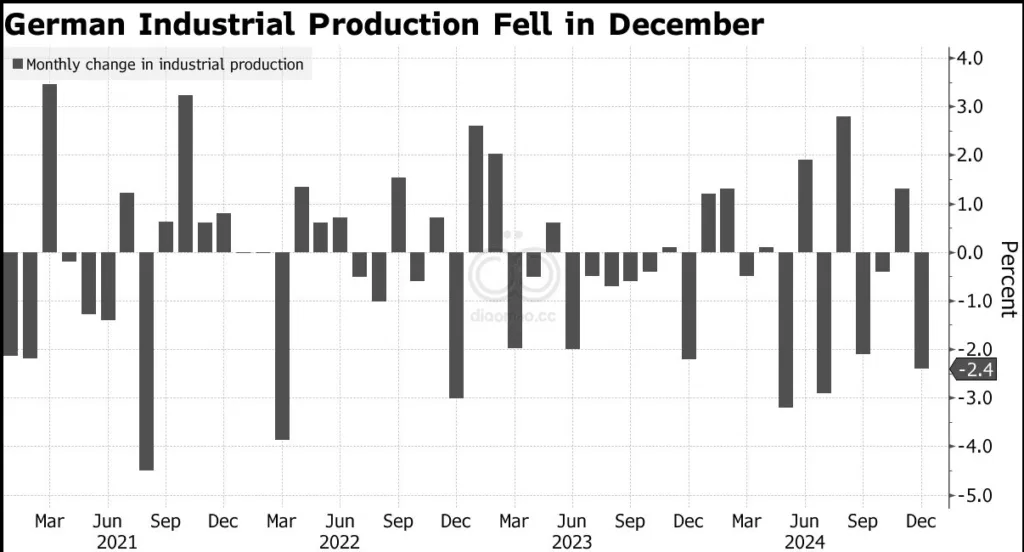

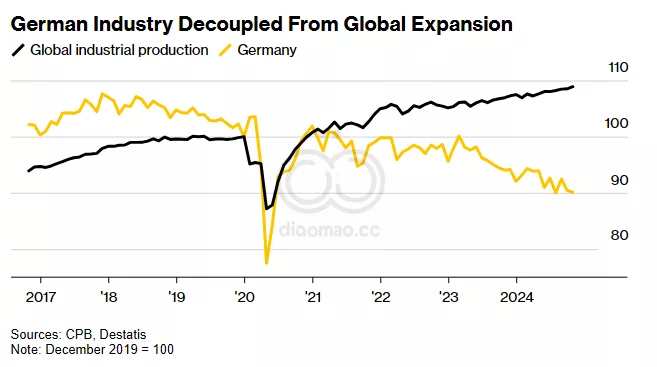

经济不振主要源于制造业,这一行业的产出份额在许多国家中占比更高。在疫情期间,当消费者需求迅速转向商品而餐馆和其他服务业关闭时,这对德国有利。

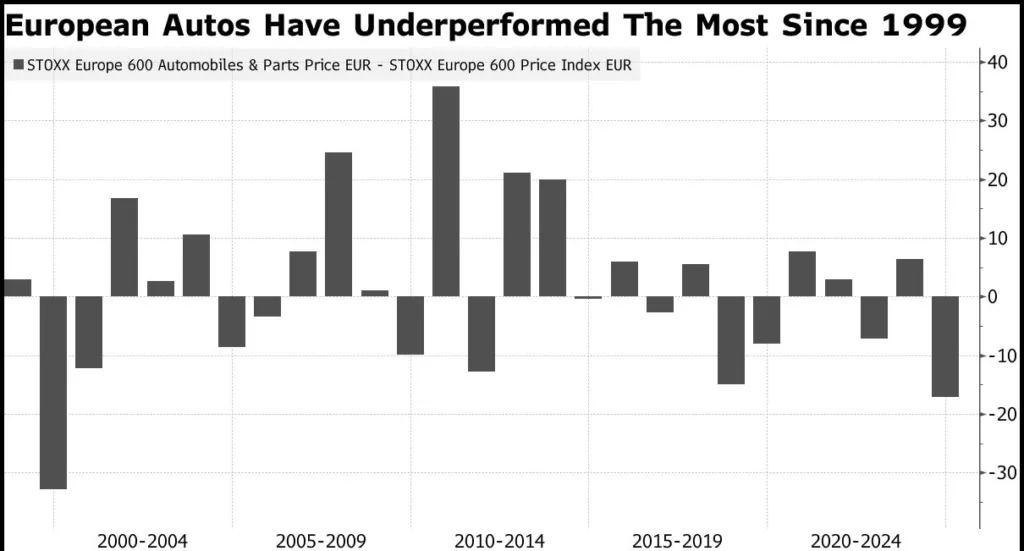

但很快,供应链问题、能源和劳动力成本飙升以及高利率等因素带来了强劲的逆风。在这种背景下,面对来自中国电动汽车的激烈竞争,德国最大的汽车生产商 Volkswagen AG 正在裁减35,000个工作岗位。

那里工业生产的下降与全球趋势形成对比。根据 Kiel Institute for the World Economy 的数据,这种脱钩意味着德国公司竞争力下降了。

德国与美国的贸易顺差创下纪录,如果总统 Donald Trump 真正实行他对欧盟的关税威胁,德国将面临进一步的打击。Bloomberg Economics 认为他可能针对汽车和工业机械等德国特别依赖的出口产品征收关税。

制造业在乌克兰战争带来的能源冲击下举步维艰。Scholz 联盟中的政治家们认为,对俄罗斯能源进口的高度依赖意味着德国在天然气流动中断时遭受了更多损失。尽管最初对深度衰退的担忧没有成真,经济仍面临更高的成本。

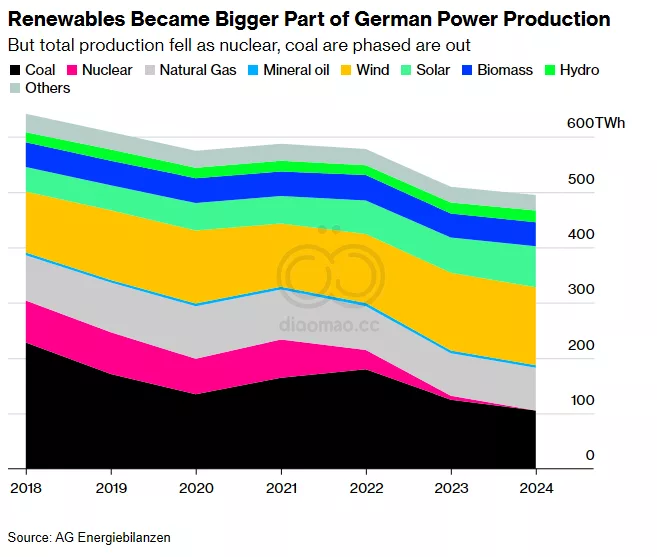

政府在找到替代俄罗斯能源方面取得了一些成功。德国不仅成功加快了液化天然气终端的扩建,还削减了大量繁文缛节以促进可再生能源。

因此,国家经历了欧洲最快的太阳能增长和风力涡轮机的快速部署。陆上风电获得了创纪录的批准和拍卖奖励,进一步提升了加速扩张的前景。

现在的问题是,电网扩建跟不上新增产能,因此部分绿色能源被闲置。在两年前退出核能后,国家在“Dunkelflauten”期间缺乏备用容量,即没有风和多云的天气。

除了能源,主导的政策辩论一直围绕政府财政展开。随着增长落后,公共财政变得日益紧张——最终导致联盟分裂和早期选举,当时的政治家们无法就2025年的预算达成一致。

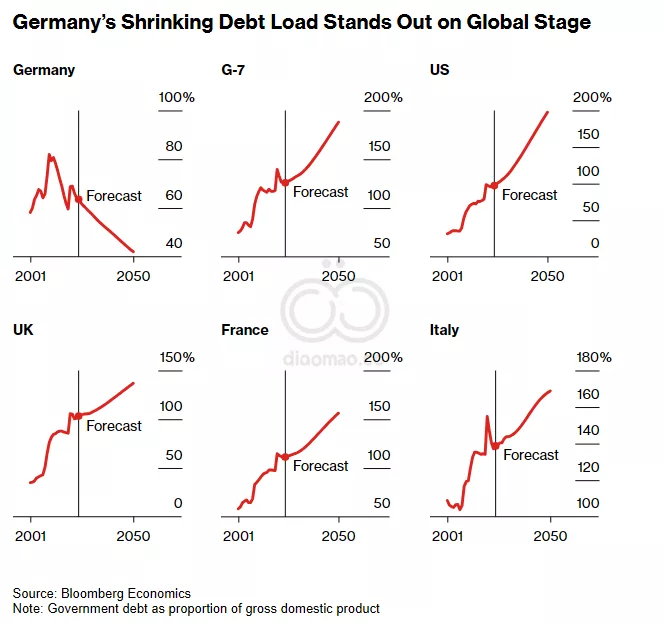

Germany 在七国集团中负债最低。反对派 CDU/CSU 希望坚持宪法规定的债务刹车,尽管 Merz 表示对改革有所开放。SPD 希望放松这一规则,以促进更多公共投资和刺激需求。他的联盟伙伴 Greens 也支持放宽限制。

增加支出的压力日益加大,破败的基础设施和军事方面的缺陷也越来越难以忽视。German Council of Economic Experts 在去年年底批评政府未能在“面向未来”的领域如教育和交通上投入足够资金。

潜在的成本令人眼花缭乱。German Economic Institute 估计,在未来十年内,能源转型、道路、铁路、教育系统等问题可能需要额外分配6000亿欧元(约6250亿美元)。智库 Dezernat Zukunft 甚至认为在2025年至2030年之间还需要额外支出8000亿欧元。

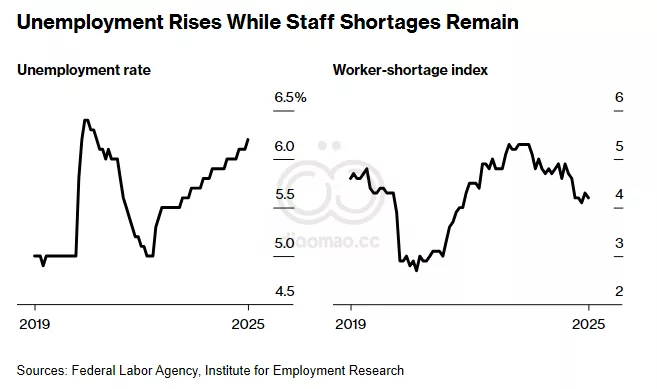

尽管德国在债务和增长方面有诸多论点和担忧,但劳动力市场一直是一个亮点。这在一定程度上是由于疫情后公司的人员短缺,使它们不愿意裁员。

然而,最近疲弱的经济使失业率稳步上升,尽管总体总数远低于2005年达到的约500万高峰。

包括酒店业和医疗保健在内的领域仍然缺人,表明存在技能错配。人口结构不利意味着未来几年将有更多德国人退出劳动力市场,这给政策制定者带来了另一个问题。

尽管德国的下任领导人面临艰巨的挑战,但好消息是,他们有能力改变国家的轨迹,Bundesbank President Joachim Nagel 表示。上个月,他说:“可靠、可预测的行动”可以促进投资和扩张。

“下届联邦政府需实施结构性改革,重新提高潜在增长,以便消除衰退的恐惧,”他说。

关键词

预测

德国新任总理面临严峻的经济挑战,需通过结构性改革提升潜在增长,以避免进一步的经济衰退。

数据摘要

- 社会民主党在选举中可能仅获得约15%的选票,为自1949年以来最低记录。

- 大众汽车计划裁减35,000个工作岗位,应对来自中国电动汽车的激烈竞争。

- 德国液化天然气终端扩建加快,太阳能和风力发电实现欧洲最快的增长。

- 未来十年,能源转型、基础设施和教育系统等领域可能需要额外分配6000亿欧元,2030年前或需8000亿欧元。

投资机会与风险

在德国加速能源转型和可再生能源发展的背景下,投资新能源领域如太阳能和风力发电相关企业具有增长潜力。同时,制造业产出下降和汽车行业的裁员可能对相关股票构成风险,投资者需谨慎评估德国制造业和汽车行业的投资机会。