- 监管机构要求农村银行不要结算政府债券购买

- 当局打击中国主权债务上涨

中国当局正不遗余力地加强对全球第三大政府债券市场的控制。

周五,监管机构采取了一项极不寻常的措施,要求中国江西省农村银行不要结算近期购买的政府债券,这实际上是在命令它们违背市场义务。

这是一系列干预措施中的最新一项,旨在给市场反弹降温。市场反弹导致收益率跌至历史低点,并引发了官方对银行过度暴露于利率风险的担忧。

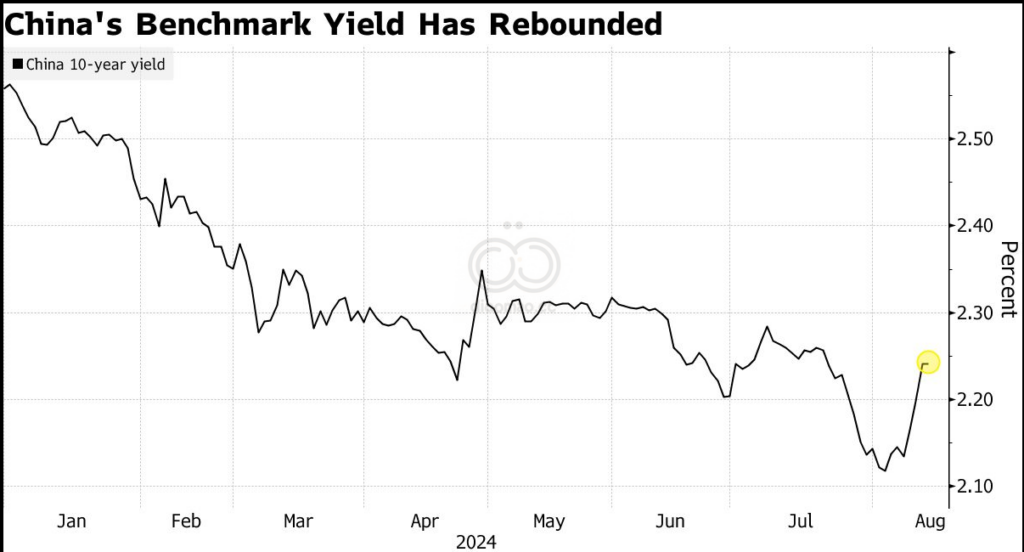

目前,干预措施似乎正在产生预期效果:在本月初因中国经济放缓迹象日益增多而触及约 2.12% 的历史低点之后,基准 10 年期国债收益率已稳步上升至约 2.22%。

但风险在于,当局的干预会让市场脱离经济基本面,并破坏长期投资者信心。近年来,政府试图干预股票和外汇交易,有时会造成混乱,这让国际基金经理望而却步。

上周的数据显示,第二季度外国人从中国撤出的资金量创下了历史新高,这表明人们对中国资产的悲观情绪依然很深。

渣打银行中国宏观战略主管刘贝表示:“自 4 月份以来,中国人民银行就不断向市场发出利率风险警告,但利率却持续下降。这一次,他们希望向市场发出足够强烈的信号,让市场更好地了解他们对长期债券的‘舒适度’,从而减少未来的投机头寸。”

策略师怎么说……

“所有这些都降低了市场透明度,而这正是全球固定收益投资者所珍视的,并且可能阻止他们在全球有许多竞争选择的情况下将资金投入中国债券。债务反弹可能暂时结束,但其后果可能需要数月才能消除。”

-宏观策略师马克·克兰菲尔德

此事凸显了北京面临的困境:一方面,它必须通过保持低借贷成本来支撑低迷的经济,另一方面,它又试图确保资金不会过于便宜,以免形成债券泡沫,危及金融稳定。当局一直谨记硅谷银行倒闭的教训,该银行在利率上升前大量购买美国国债,当局一直在寻求限制金融机构的风险。

据知情人士透露,在最近的举措中,至少有四家中国券商自上周开始采取新措施减少国债交易,其中一位人士称,这一变化是按照当局的指示进行的。监管机构还要求国内一些最大的国有银行记录其出售的国债买家的详细信息,这是一个控制投机者的微妙信号。

知情人士透露,中国人民银行上海分行已召集地区内一些金融机构召开会议,讨论债券市场风险。

尽管国有银行最近一直在市场上出售不同期限的债券,但投资者仍在等待中国人民银行也采取同样的措施,利用其通过与贷方达成的协议所掌握的“数千亿”政府债务。

花旗集团经济学家余向荣在周一的一份报告中写道:“中国人民银行对金融风险的担忧是有道理的。其举措是否足以提高长期收益率似乎还不确定。”

“即使是直接干预也只是暂时的,但债券收益率最终还是由经济基本面决定的。”

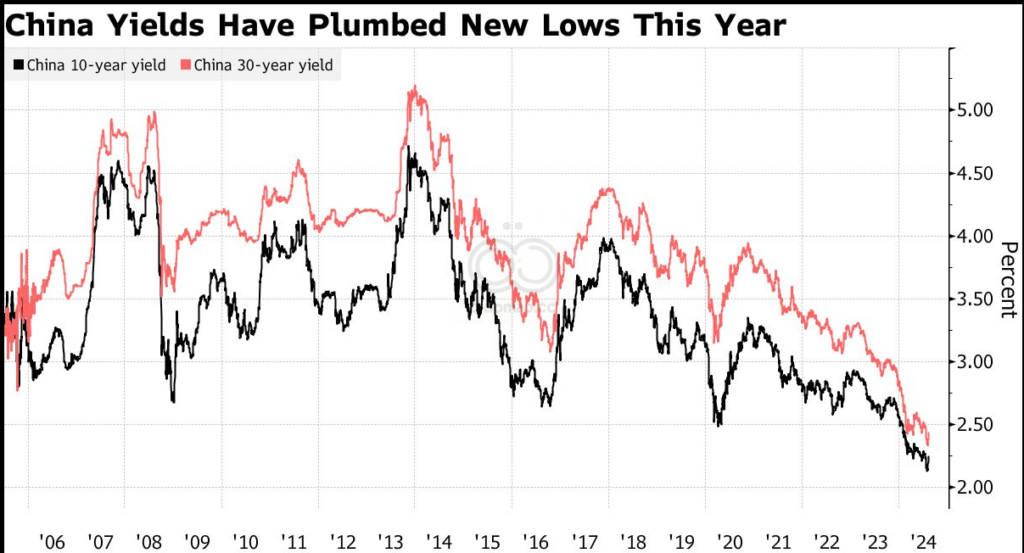

今年,受经济前景黯淡和降息预期的推动,中国政府债券价格飙升。缺乏房地产和股票等有吸引力的替代品,以及储蓄转向金融投资,刺激了需求。即使政府增加借款以刺激财政刺激,也未能阻止买家。

对于百达资产管理公司来说,由于中国在岸债券与其他市场和中国经济基本面缺乏关联性,因此它应该始终是全球投资者多元化投资组合的一部分。百达资产管理公司并不担心中国人民银行可能采取的干预措施,并指出债券买卖是央行的正常政策措施。

Pictet 的Cary Yeung和Sabrina Jacobs在周一的一份报告中写道:“缺乏低波动性投资机会应该会让中国政府债券投资对许多投资者具有吸引力,尤其是在中国股市仍面临压力、经济复苏缓慢的情况下。我们认为这没什么好担心的。”