随着由 Donald Trump 总统反复无常的关税战引发的股市暴跌进入第三周,寻求避险的成功策略寥寥无几。然而,有一个策略正在飙升:一个押注于在陷入滞胀经济中蓬勃发展的股票的对冲交易。

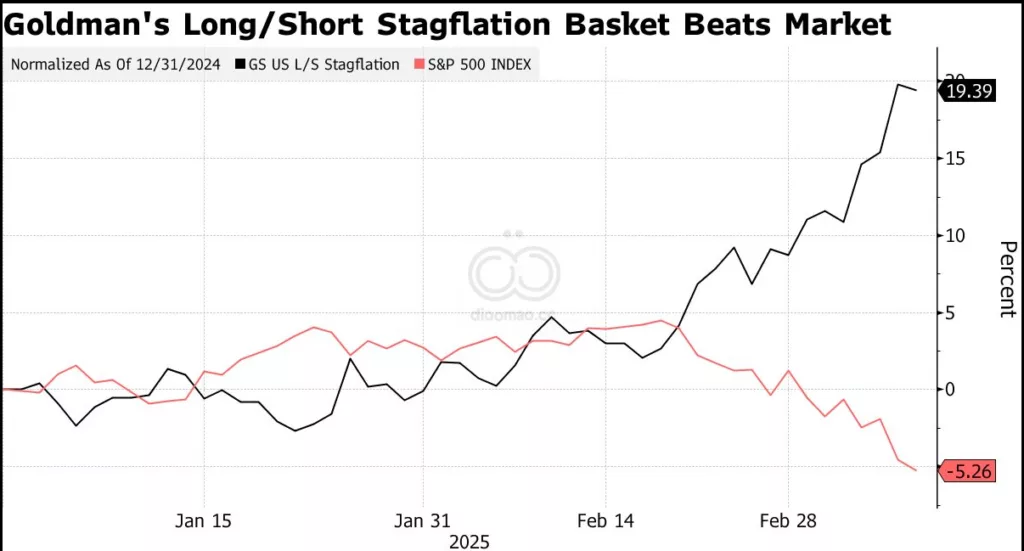

Goldman Sachs Group Inc. 的一个投资组合押注于大宗商品和医疗保健等防御性行业的优势,同时做空消费者非必需品行业、半导体和无盈利科技股。截至周二,这是该银行在 2025 年表现最佳的美国多空投资组合,上涨近 20%,相比之下 S&P 500 指数下跌了 5.3%。

周三公布的数据给交易员带来了一些relief,显示美国消费者价格上涨速度为四个月来最慢。然而,一些投资者仍然担心进口关税可能带来滞胀,即成本上升与经济增长疲软相碰撞的情况。

Evercore ISI 首席股票和量化策略师 Julian Emanuel 表示:”我们所有的政策分析工作都表明,如果你长期实施已经提议和考虑的规模的关税,那就是一个增长大幅放缓和通胀大幅上升的配方。”

Evercore 表示,当美国国内生产总值年增长率降至 1.5% 以下,而通胀(核心个人消费支出指数)上升到 3% 以上时,就会出现滞胀。

这种情况将触发该公司的熊市预期,S&P 500 可能在年底前跌至 5,200 点,而目前约为 5,600 点。

情绪恶化已经促使许多经济学家下调了对美国经济的展望。Goldman 的 Jan Hatzius 周一将 2025 年 GDP 预测从 2.4% 下调至 1.7%,并上调了通胀预期。华尔街策略师对美国股市表现的看法也越来越悲观。

美国蓝筹公司的指引也在恶化。两家最大的美国航空公司已经下调了预期,而作为美国消费者实力晴雨表的 Walmart Inc. 也警告未来将出现疲软。

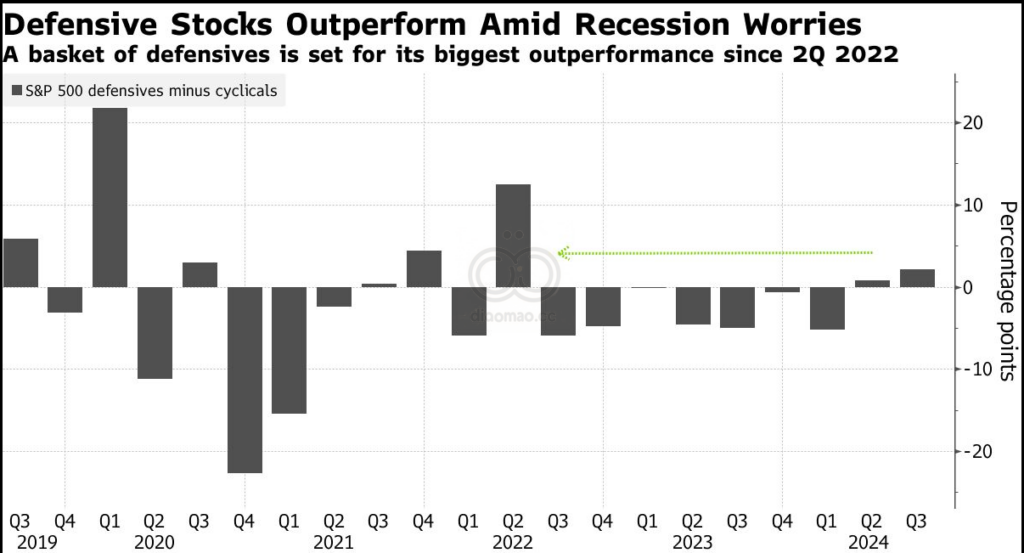

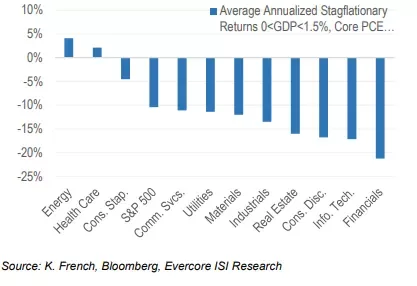

在滞胀情景下谁是赢家?通常是那些无论经济多么疲软都能产生稳定现金流的股票。医疗保健、能源和必需消费品等防御性行业是 2025 年 S&P 500 表现最好的行业。

Goldman 美国定制投资组合团队副总裁 Faris Mourad 在周一给客户的一份报告中写道:”对于希望重新定位投资组合并对冲日益增加的滞胀可能性的投资者,我们喜欢我们的’滞胀’多空对冲投资组合。”自 2022 年 Federal Reserve 开始大幅提高利率以抑制通胀以来,该投资组合在全年基础上没有超过 S&P 500 的表现。

Evercore ISI Research

Linvest21 的首席执行官兼创始人 David Lin 建议关注那些拥有稳定消费需求并能成功将成本转嫁给消费者的公司。Lin 表示,由于有利的监管环境,公用事业和医疗保健股票可能表现良好。

根据 Lin 的人工智能驱动的投资组合模型,消费必需品巨头 Johnson & Johnson 和 Procter & Gamble Co. 可能在滞胀环境中表现出色,这得益于它们多元化的产品组合。

在能源行业,Lin 认为 NextEra Energy Inc. 有利于利用不断增长的可再生能源需求,他预计这种需求在经济放缓或通胀上升的情况下仍将保持韧性。

关键词

预测

经济可能进入滞胀期,GDP增长放缓至1.5%以下,而通胀上升到3%以上,可能导致S&P 500在年底前跌至5,200点。

数据摘要

- Goldman Sachs的滞胀对冲投资组合上涨近20%,而S&P 500下跌5.3%

- Goldman将2025年GDP预测从2.4%下调至1.7%

- Evercore预测滞胀情况下S&P 500可能跌至5,200点(目前约5,600点)

投资机会分析

- 防御性行业如医疗保健、能源和必需消费品可能表现较好

- 关注能产生稳定现金流的公司,如Johnson & Johnson和Procter & Gamble

- 可再生能源公司如NextEra Energy可能在经济放缓时仍保持韧性

- 避免消费者非必需品、半导体和无盈利科技股

相关投资工具

- Consumer Staples Select Sector SPDR Fund (XLP)

- Health Care Select Sector SPDR Fund (XLV)

- Energy Select Sector SPDR Fund (XLE)