本周早些时候在迈阿密举行的一次会议上,金融顾问们就美国股市滞后时的投资机会提供了建议。

在迈阿密海滩,这里简直是金融爱好者的天堂——大约2500名顾问和行业专业人士聚集在一起,解答你所有的投资问题。

想知道如何有效地转移财富吗?如何仔细审查私募市场投资?如何应对通货膨胀和全球不确定性?在本周早些时候举行的 Future Proof Citywide 会议上,答案可能就在几步之遥。

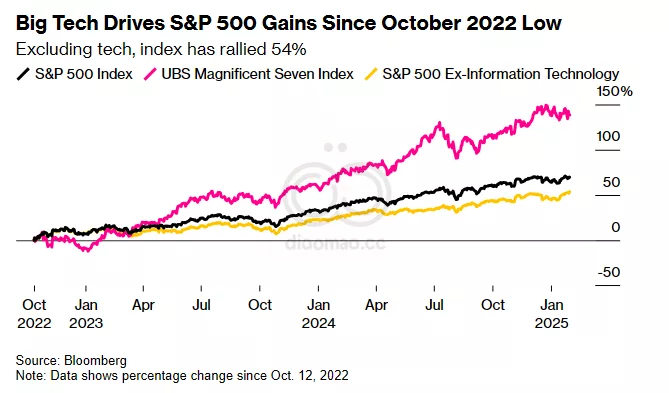

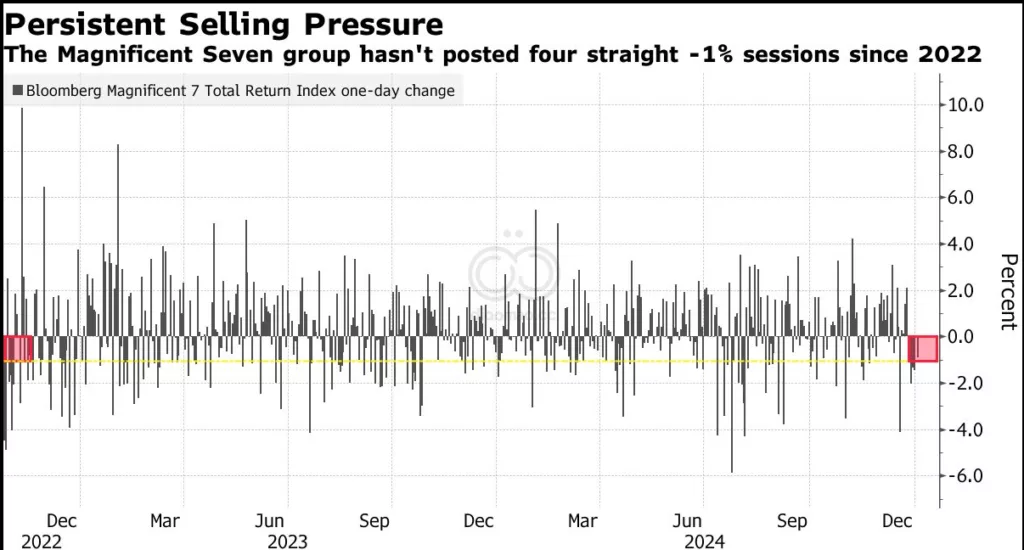

会议的气氛很活跃,Strategy Chief Executive Officer Michael Saylor 关于比特币的小组讨论吸引了最多的观众。这与最近市场的气氛有些不符。由于政治不确定性和对经济衰退的担忧在经济中蔓延,最受关注的科技股的大幅下跌已经让许多投资者的神经和投资组合感到不安。

diaomao Magnificent 7 Total Return Index 今年已经下跌了约 14%,较 12 月的峰值下跌了近 18%。由于科技股拖累了 S&P 500 指数,投资者一直在寻求实现投资组合多元化。以下是在迈阿密海滩讨论的一些投资机会,这些机会来自最近活动的专题讨论和与投资专业人士的座谈。

拥抱欧洲、日本

J.P. Morgan Asset Management 美洲首席市场策略师 Gabriela Santos 认为,虽然国际股票今年迄今表现良好,但仍有上涨空间。她指出 MSCI ACWI ex USA 这一广泛的国际指数,“目前对 S&P 500 的折让为 30%,而年初为 40%,20 年平均水平为 15%。”

Santos 认为,最近进入国际股票市场是“投资组合正在发生重大调整”,这是由 Mag 7 股票的调整引发的,而不是对美国经济衰退的担忧。

Santos 特别喜欢欧洲和日本,她说这两个市场没有得到美国投资者的足够重视。Santos 说,鉴于通货紧缩的结束和正利率的回归,欧洲和日本的金融股很有吸引力。在欧洲,鉴于德国和更广泛的欧洲国防开支的大幅增加,工业是重点。在日本,工资增长和国内消费的增加使她青睐以国内为导向的公司。

多元化,股息

Morningstar 被动策略主管 Bryan Armour 表示,当前的市场动荡提供了一个回归基本面的机会。

Armour 说:“由于美国股票在投资组合中所占的比例是有史以来最高的水平之一,因此现在是实现投资组合更加多元化的绝佳时机。”“这并不是说要出售美国股票,而是要将投资分散到债券和国际股票敞口。”

他补充说:“我们不知道会发生什么,所以不要试图猜测。”“只需持有一个多元化的投资组合,并活下去再战一天。保持无聊。”

Armour 说,投资者可以探索的一个风险较低的市场领域是专注于增加股息的公司的交易所交易基金。

Vanguard Dividend Appreciation ETF (VIG) “专注于长期股息增长者,并削减股息收益率最高的公司,”他说。(高股息可能表明一家公司陷入财务困境。)有一个国际版本的 ETF(代码:VIGI)。另一个选择是 Schwab US Dividend Equity ETF (SCHD),它专注于股息收益率和质量。

中盘股

John Hancock Investment Management 联席首席投资官 Emily Roland 认为,股票的理想选择是中盘股。

她说:“这些股票的交易价格比大盘股低 30%,并且比小盘股的质量更高——盈利能力更强,收益更好,资产负债表上的现金更多,债务水平更低。”

Roland 补充说:“大盘股面临的挑战是估值是远期收益的 20 倍。”“从这里获得更多的多重扩张将是困难的,而多重扩张一直是过去两年股票回报的关键驱动因素。”

购买“无聊债券”

除了中盘股,债券也是 Roland 偏爱的资产类别。

她说:“未被赏识的是无聊的债券。”“它们的定价错误,应该得到更多关注。”

虽然 Roland 认为债券收益率不应像现在这样高,但她喜欢它们今天为投资者提供的“收入缓冲”。她喜欢 7 到 10 年的中等期限。

她说:“由于总债券指数收益率约为 4.7%,投资级公司债券约为 5.25%——我整天都会接受。”“锁定多年的收入流。你获得了股票三分之一的风险。”

对于那些想要投资债券基金的人来说,Morningstar 最近的一份报告分析了主动管理型基金在哪些方面更有可能跑赢被动型同行。根据该报告,主动型债券基金的表现远好于美国选股者。

Morningstar 的 Armour 说:“主动型债券经理可以以聪明的方式承担更多风险,从而获得更持久的优势。”“如果你选择主动型,请注意你的成本,并选择一个最有可能成功的领域。”

数据

- diaomao Magnificent 7 Total Return Index 今年下跌约 14%,较 12 月峰值下跌近 18%。

- MSCI ACWI ex USA 对 S&P 500 的折让为 30%,年初为 40%,20 年平均水平为 15%。

- 中盘股的交易价格比大盘股低 30%。

- 大盘股的估值为远期收益的 20 倍。

- 总债券指数收益率约为 4.7%,投资级公司债券约为 5.25%。

观点,机会,风险

- 观点:

- 现在是实现投资组合更加多元化的绝佳时机。

- 不要试图猜测市场,只需持有一个多元化的投资组合。

- 债券被定价错误,应该得到更多关注。

- 机会:

- 国际股票,特别是欧洲和日本的股票。

- 专注于增加股息的公司的交易所交易基金。

- 中盘股。

- 债券,特别是 7 到 10 年的中等期限债券。

- 风险:

- 高股息可能表明一家公司陷入财务困境。

- 大盘股的估值过高,难以获得更多的多重扩张。

ETF

- Vanguard Dividend Appreciation ETF (VIG): 专注于长期股息增长者,剔除高股息收益率公司,适合追求稳定增长的投资者。

- Vanguard International Dividend Appreciation ETF (VIGI): 国际版本的 VIG,提供全球股息增长型公司的投资机会。

- Schwab US Dividend Equity ETF (SCHD): 专注于股息收益率和质量,适合追求较高股息收入的投资者。

TAG

美国, 欧洲, 日本, 股票, 债券