Rubana Huq 的服装工厂是一个不断发出嘶嘶声的蒸汽熨斗、呼啸的风扇和剪刀剪切声的喧闹场所。在靠近 Dhaka 的广阔工业设施内,数百名女性在缝纫机前引导面料,缝制 H&M 、Pepe Jeans 和 Primark 等品牌的服装。一个数字显示屏精确地跟踪生产力,如同股票行情,计算出成衣的缺陷率,精确到百分之一。

这一场景唤起了近几十年来许多国家遵循的增长战略:工厂雇佣大量工人生产出口商品,工资在西方标准下较低,但在当地标准下相对慷慨。该模式使 Bangladesh 的经济规模增长了 三倍以上 ,将自给自足的农民转变为 Adidas 到 Zara 的纺织工人——这一点被世界银行称为我们时代的“伟大开发故事 ”。

Huq ,这家家族企业 Mohammadi Group 的主席表示,经过仔细观察,这一模式的缝合处正在迅速解开。几年前,Huq 安装了数百台来自中国和德国的提花织机和其他设备,使她能够裁减 3,000 个职位,几乎是她员工的三分之一。虽然这些人最终在企业的其他部分找到了工作,但她对未来感到担忧:根据研究机构 Shimmy Technologies Inc. 的一项研究,多达 80% 的孟加拉国工厂计划在 2023 年至 2025 年间购买自动化设备,每台机器可能会取代多达 六名工人 。“当大规模自动化发生在孟加拉国时,取代工人将是一个巨大的问题,”Huq 说。

Huq says she frets about the effect of increasing automation on her country’s economy.

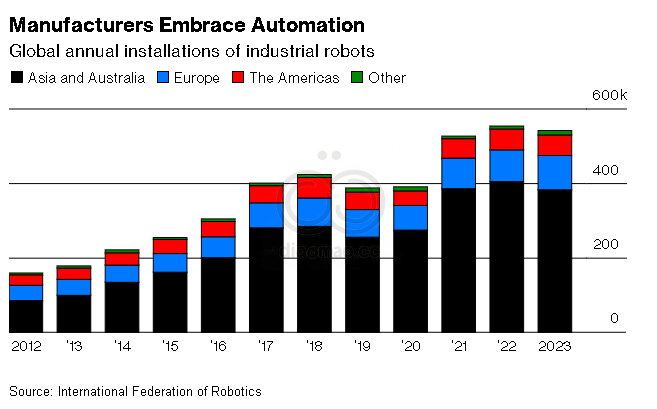

但这一剧本越来越无法产生较贫穷国家所需的经济扩张,以提高生活水平。随着自动化的传播,全球工厂中机器人的数量在 2012 年至 2022 年间增长了 三倍以上 ,大多数增长发生在发展中国家。由于战争撕裂了 Ukraine 和中东,供应链已经碎片化。后疫情时代的通货膨胀和更高的利率使得 Ethiopia 、Pakistan 和其他 heavily indebted 国家面临违约的风险。美中之间的紧张关系正在重新洗牌贸易模式,并激励保护主义政策。

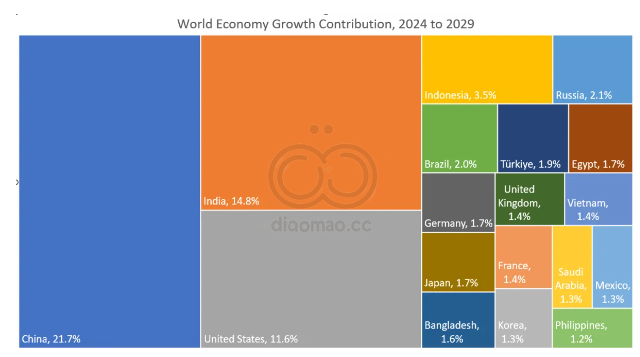

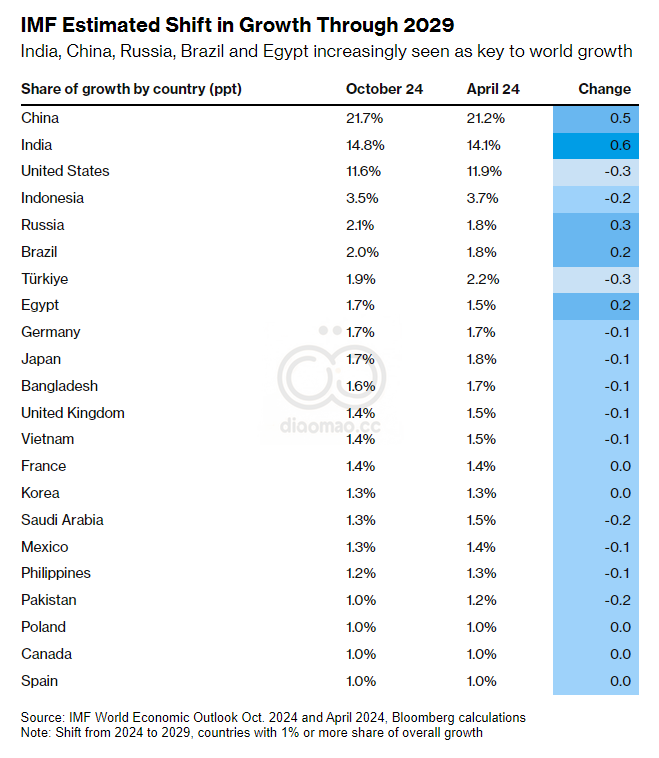

如今,制造业在全球经济产出中所占的比例比二十年前要小。China 大约占今天实体商品生产的 三分之一 ,而接下来的十几个国家——包括 US 、Japan 、Mexico 和 Germany ——则负责额外的 45% 左右,给那些仍在寻找机会的地方留下了很小的空间。

即使 China 变得更加富裕,仍然专注于制造业,并且几乎没有采取措施来增强消费,因此其 14 亿公民短期内不太可能从其他国家购买更多商品。

“市场不再像以前那样,China 先到了那里,”Richard Baldwin ,瑞士 IMD Business School 的经济学家说。

Jacquard machines at Huq’s factory displaced 3,000 workers.

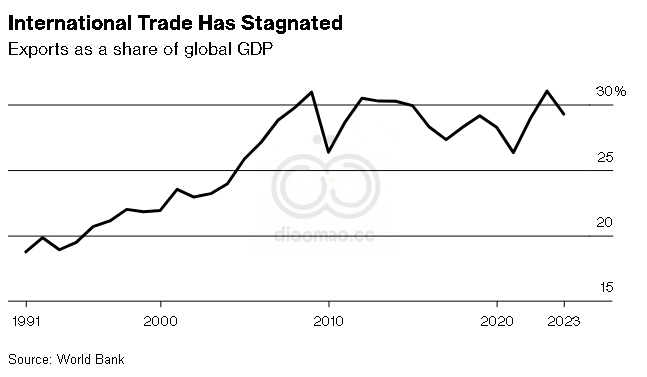

一段快速全球化的漫长时期已被更接近“慢全球化”的东西所取代。根据 Bloomberg Economics 的数据,从 1995 年到 2008 年,新兴和发展中国家的经济增长平均约为 10% 。在美国金融危机之后,新兴市场的扩张速度大约减半。2007 年,出口占全球国内生产总值的近 30% ,而 1991 年这一比例为 18.8% 。但这一趋势停滞不前,到 2023 年底,出口占 GDP 的 29.3% 。

在分析的 85 个欠发达国家中,几乎四分之三的国家——这些经济体的产出总额达 25 万亿美元——不太可能进一步受益于以出口为导向的制造业。

其中许多国家位于非洲,尤其是在那些识字率低、电力供应不稳定和治理不善的地方。这些因素使得向服务等增长领域转型变得困难,意味着数十个国家可能会被抛在后面。“我确实担心许多发展中国家无法转型到新的模式,”Harvard University 的经济学家 Dani Rodrik 说。

Ethiopia 说明了内战和管理不善如何 derail 甚至最有前途的国家。在 2010 年代的大部分时间里,它被誉为非洲最有希望复制 South Korea 或 Vietnam 出口导向成功的候选国。World Economic Forum 称 Ethiopia 为非洲的“新增长引擎”,从 2004 年到 2017 年,它的年均增长率接近 11% ,是全球最快的之一。它受益于对美国的免税准入和低廉的劳动力成本,埃塞俄比亚的服装工人收入仅为肯尼亚同类工作的 三分之一 。

但大规模的公共投资于道路、火车和机场导致了不可持续的公共债务、失控的通货膨胀和一系列的白象项目。Ethiopia 欠 China 约 70 亿美元 ,后者资助了 70 个大型项目,如通往 Djibouti 的高价铁路。十年前,以中国资金建造的轻轨系统被视为解决 Addis Ababa 瓶颈的 21 世纪解决方案。如今,仅有三分之一的列车正常运行,故障频繁,日常乘客数量远低于预期。

当 Abiy Ahmed 在 2018 年当选首相时,许多人认为他是能够扭转局势的能干技术官僚,但这一预测被证明是异想天开。2020 年,处于动荡的 Tigray 地区的族群之间爆发了战争,严重影响了经济。外国捐助者撤回了数十亿美元,美国结束了对 Ethiopia 的免税市场准入。去年,在大约 5,000 家制造公司中,几乎 450 家 停止了生产,原因是战争的后果。即使是 Ethiopia 最大的贷款方 China 也削减了支持。由于内乱、经济不稳定和工作场所文化期望的不同,服装公司纷纷撤离该国。“中国的劳动主导的城市化模式在 Ethiopia 的背景下并没有 100% 生效,”Cobus van Staden ,China Global South Project 的研究小组成员说。

Clothing makes up nearly 90% of Bangladeshi exports.

即使是从 1970 年代的世界第二贫穷国家跃升至如今的中下收入经济体的 Bangladesh 也在挣扎。该国原本有望从联合国列入最不发达国家的名单中毕业。

最近的政治动荡,数周的宵禁和抗议活动 culminated 在 8 月 5 日政府的逃亡,使得这一前景变得不确定。

服装出口商担心今年销售将大幅下降,Huq 说一些服装品牌正在加速计划完全退出 Bangladesh 。“许多品牌告诉我,他们打算在圣诞节之前至少转移 25% 的业务,”她说。“这令人担忧。”

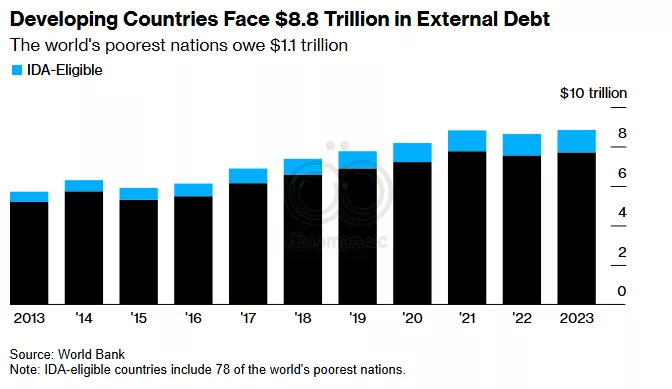

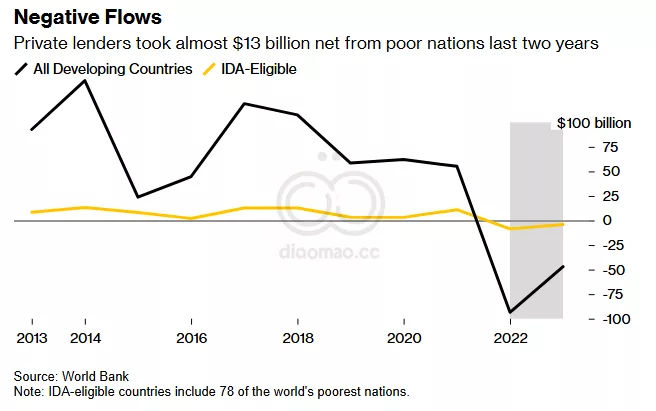

疫情、随之而来的通货膨胀和利率的激增加剧了困难。随着投资者放缓对新兴市场的贷款,即使是像 Sri Lanka 这样的明星国也陷入了破产,这促使世界银行警告将迎来一个“失去的十年 ”。

新兴国家目前的公共债务达 29 万亿美元 ,十年前为 12 万亿美元 ,其中更多国家面临违约并向全球贷款机构请求救助。去年,国际货币基金组织批准了大约 57 亿美元 的贷款给贫困国家,约是疫情前年均贷款的 四倍 。

Beijing 与 Washington 之间的摩擦进一步打乱了全球秩序,并催生了保护地方产业的努力,即使在曾经的自由贸易倡导者中也是如此。在过去的几年里,美国将对中国商品的关税提高了 六倍 ,达到 19.3% ,而 Beijing 也作出了相应的限制。前总统 Donald Trump 承诺如果他重新执政,将会实施更多的关税。

France 、Germany 和 Italy 在四月承诺对日益增长的保护主义采取协调的经济响应,加入其他欧洲国家,采取针对性补贴、税收激励和贸易限制等措施。根据国际货币基金组织的数据,全球政府去年推出了 2500 多项 此类政策,是五年前实施数量的 三倍 。

Romania 提供了如何创造可以大规模雇佣人的增长线索。在 2007 年加入欧盟之前,该国是欧洲第二贫穷的国家。如今,它成为该地区最亮眼的明星之一,Bucharest 及接近古老酿酒城市 Iasi 的软件公司聚集,Amazon.com Inc. 和 Oracle Corp. 也在这里设有办公室。

Romania 的繁荣已经超过了其更富裕的邻国 Hungary ,甚至是老牌欧盟成员国 Greece 。

在其共产主义过去,市民曾排队领取食品救济,但如今——部分归功于 Romania 人享有的更高的生活水平和工资——排队更可能是移民在更新工作许可证。

该国押注于多元化产业,使其免受暴露出如 Bangladesh 等地脆弱性的供应链冲击,后者的服装几乎占出口的 90%。

汽车制造商 Dacia Renault 生产欧洲最受欢迎的汽车之一。该国是欧盟的第二大粮食出口国,位列 France 之后。还有蓬勃发展的家电产业,DeLonghi 、Electrolux 和 Haier 等公司在此生产。“过去几十年,Romania 的转型是非凡的,”Cristian Sporis ,AmCham Romania 的会长说。“高技能的人力资本、竞争力的税收水平、庞大的国内市场和资源的获取是主要优势。”

根据的分析,Romania 在出口潜力方面排名靠前。它在服务业领域尤其强劲——从足疗师和医生到汽车清洁工和计算机程序员——现在占全球产出的 三分之二。

即使服务业工作不断增加,最好的工作往往集中在金融和科技等领域,需要的技能在发展中国家中很少有人具备。随着全球经济越来越转向非制造业,许多最不发达国家将进一步落后。

2023 年 Yale University 的一项关于 India 的研究发现,转型到服务业工作的农民工的生产力和薪酬都有所上升。但研究人员表示,这一收益是“显著不平等的 ”,并且不成比例地惠及富裕的城市居民。

随着全球经济放缓,采用多元化增长的方法似乎是获得成功的关键:一些制造业、一些服务业、一些保护主义政策。

即便如此,推动这一增长的经济扩张也将变得越来越稀有。“要向上攀登,” Raghuram Rajan ,印度储备银行的前行长说,“可能比过去更难。”

关键词 Rubana-Huq , Mohammadi-Group , Bangladesh , H&M , Pepe-Jeans , Primark , Shimmy-Technologies-Inc , China , Ukraine , Ethiopia , Pakistan , Dani-Rodrik , Abiy-Ahmed , IMF , Bloomberg-Economics , Romania , Raghuram-Rajan , World-Economic-Forum

预测 未来的发展中国家面临着经济增长乏力和自动化带来的就业挑战,可能无法成功转型到新的经济模式。

数据摘要

孟加拉国经济规模增长了 三倍以上 。

80% 的孟加拉国工厂计划在 2023 至 2025 年间购买自动化设备,每台机器可能取代多达 六名工人 。

全球工厂中机器人的数量在 2012 年至 2022 年间增长了 三倍以上 。

新兴国家的公共债务达 29 万亿美元 ,十年前为 12 万亿美元 。