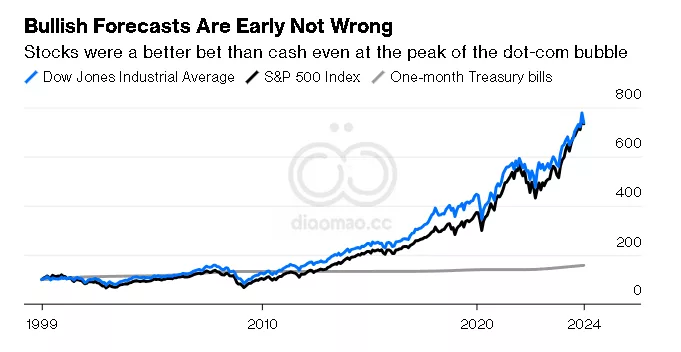

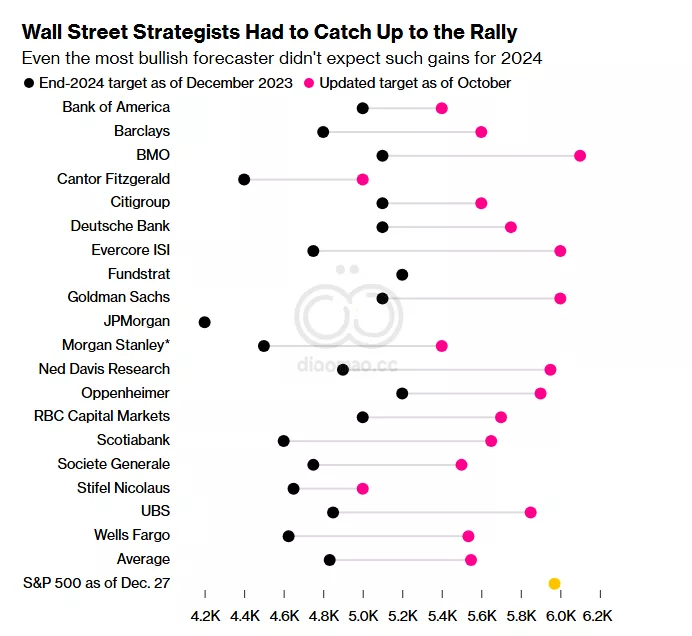

但完全退出一个估值过高的市场或推迟投资新储蓄是一种失败的策略——没有办法知道市场何时会下跌,尽管偶尔会跌,但股票随时间的推移仍可能提供最佳回报。更好的计划是定期投资,最好使用低成本的广泛市场指数基金,并保持投资。不管市场多么过热,未来它都会更高,远高于你可能预期的。Wall Street 正在押注这一点。

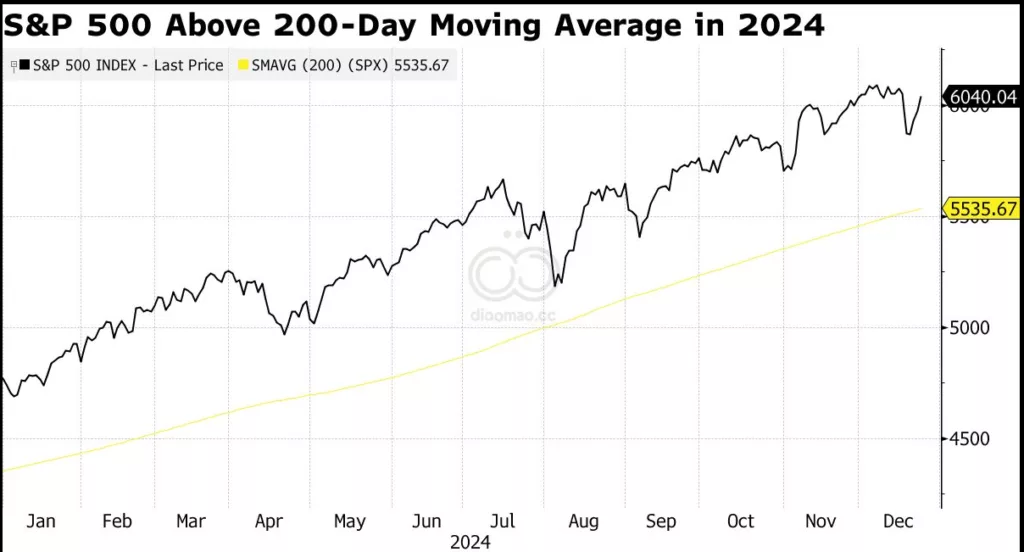

这反映了美国在通胀降温、Federal Reserve降低利率以及全球经济避免衰退的背景下,处于“非凡的超越阶段”,Vantage Point Asset Management的首席投资官Nick Ferres表示。

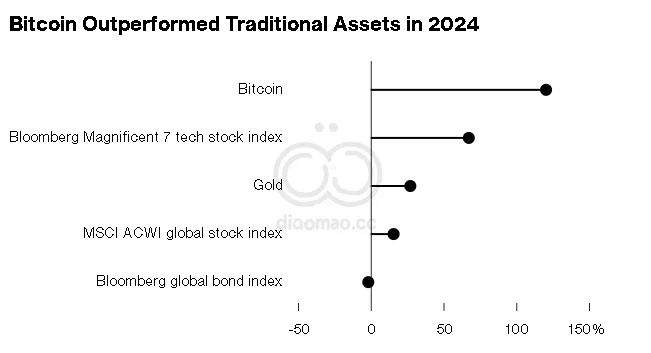

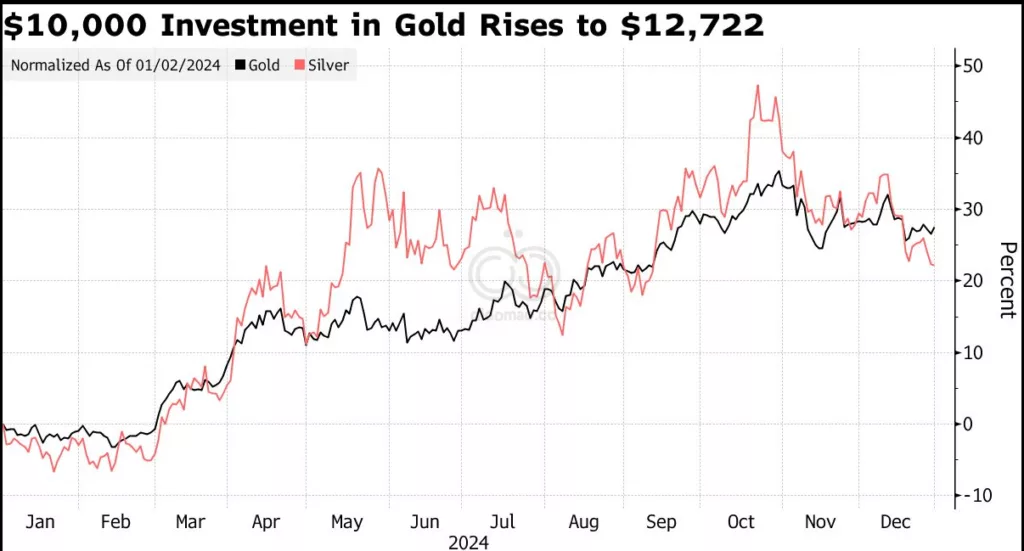

其他表现突出的资产包括备受争议的加密货币Bitcoin,其上涨了120%以上,并在President-elect Donald Trump支持数字资产的推动下首次突破了100,000美元。作为更为成熟的价值存储手段,Gold上涨了27%——为14年来的最大涨幅,因为central banks和其他机构寻求对抗各种地缘政治和经济威胁的避险工具。

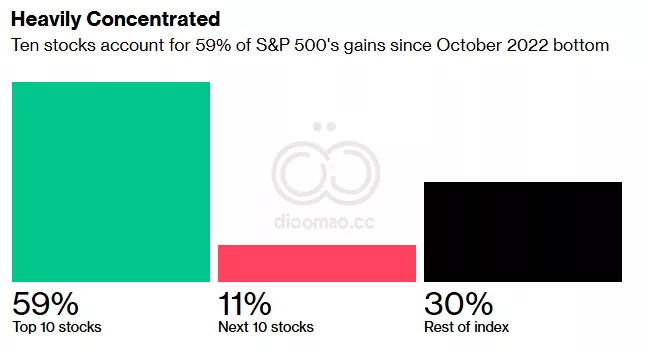

在大科技股走势强劲之后,股价在周二继续飙升。 Tesla Inc. 引领大盘股上涨。 Broadcom Inc. 和 Advanced Micro Devices Inc. 在 President Joe Biden 团队对中国制造的芯片展开调查后上涨。在一个缩短的节前交易时段,S&P 500 收盘上涨超过1%,交易量稀薄。

“过去几周的行动显示,大盘科技股仍然是今天股市的关键领导群体,” Miller Tabak 的 Matt Maley 说。“这些大科技股在许多机构投资者的投资组合中高度超配。他们在下周的任何买入行为可能会集中在这些股票上。”