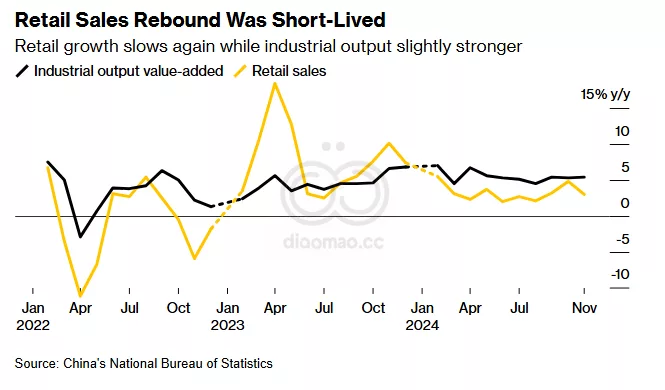

- 11月零售销售增长3%,增速为三个月以来最慢

- 数据公布后,政策制定者承诺刺激消费支出

中国的零售销售增长在11月份意外减弱,尽管住房市场出现改善迹象,这突显出北京迫切需要进一步鼓励居民消费。

零售销售同比增长 3%,是三个月以来最慢的增速,甚至低于最悲观的预测。工业产出增长 5.4%,制造业的表现持续优于消费支出。

Societe Generale SA 的大中华区经济学家 Michelle Lam 说:“数据表明,国内需求的复苏仍然疲软,而工业生产的稳定可能是由于在美国关税之前的一些订单提前下单,这种情况是不可持续的。”

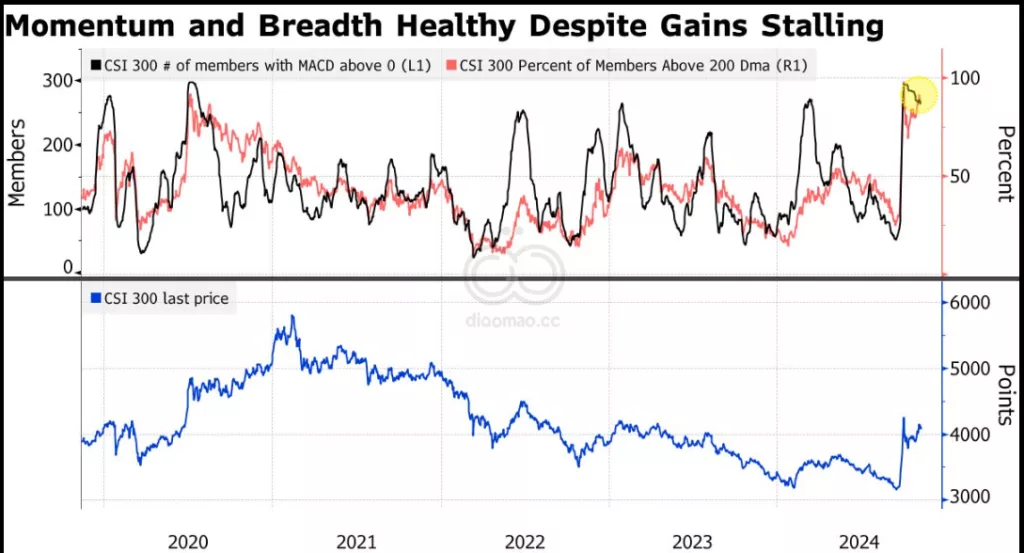

在数据发布后,CSI 300 Index 的在岸股票下跌,交易价格最多下降 0.6%。基准 10年期 国债收益率进一步下降,全天下降 6个基点,降至 1.72% 的历史低点。

人民币在在岸和离岸市场保持稳定。

周一发布的国家统计局的数据强调了北京需要重新点燃消费者支出的意愿,特别是在 Donald Trump 作为美国总统连任之后。新贸易战的威胁可能会削弱出口作为增长动力的角色,而出口在今年经济增长中贡献了近 四分之一。

零售销售的疲软令人惊讶,因为一个月前家电和汽车的销售强劲,得益于政府补贴。

虽然这两类商品在11月份的销售依然强劲,但许多非必需品的销售却出现了下滑。化妆品销售同比下降 26%,而服装、珠宝、饮料和烟酒的销售也有所减少。

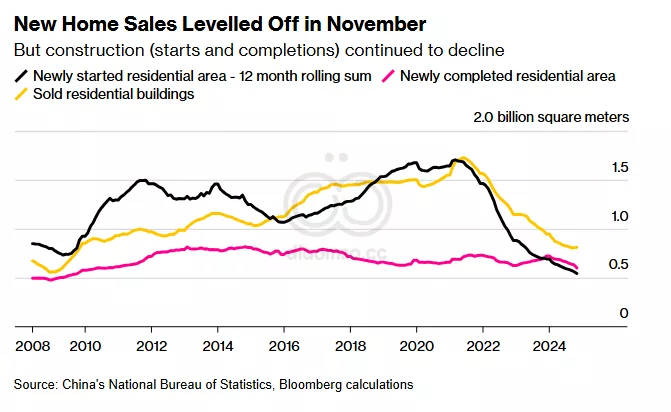

根据对官方数据的计算,11月份的住房销售在年同比上首次增长,这是自2023年第一季度因疫情封锁后经济重新开放以来的首次增长。11月份的销售面积同比增长 2.7%,而10月份则下降 1.8%。

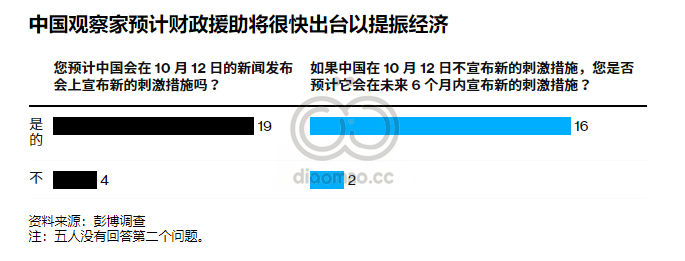

“持续的活动疲软表明需要更多的政策支持。政治局和中央经济工作会议强有力的意图声明表明这将很快到来。”

— Chang Shu 和 Eric Zhu

国家统计局 发言人 Fu Linghui 将部分放缓归因于 Singles’ Day 网络购物节——每年传统上于11月11日举行——今年在10月比往年提前开始,这影响了上个月的销售。

Fu 在北京的新闻发布会上说:“从10月和11月的整体零售销售来看,仍然显著好于第三季度。但是,消费增长的内生动力仍需加强。”

官员们表示,今年将扩大以中央政府资金补贴家电和汽车购买的现金换旧车计划。但经济学家警告说,这种效果可能是暂时的,因为消费者不太可能在短时间内重复大宗商品的购买。政府近年来抵制经济学家提出的向消费者发放现金的建议,习近平主席 警告要避免陷入“福利主义”的陷阱。

Australia & New Zealand Banking Group Ltd. 的高级中国策略师 Xing Zhaopeng 说:“大局仍然是供需失衡,这仍然指向通缩前景。”

自疫情以来,工业生产的增长表现优于零售销售,但这种方式可能无法持续推动经济,因为北京的制造推动已经导致美国和欧盟指责中国向它们的市场倾销廉价商品。

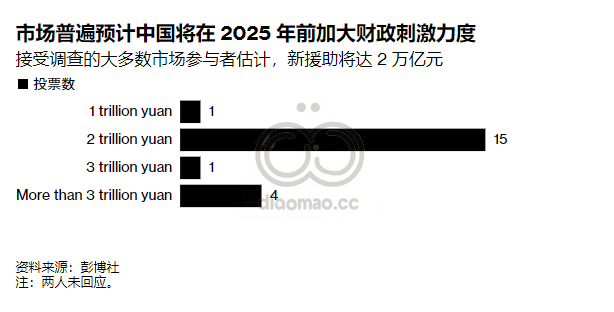

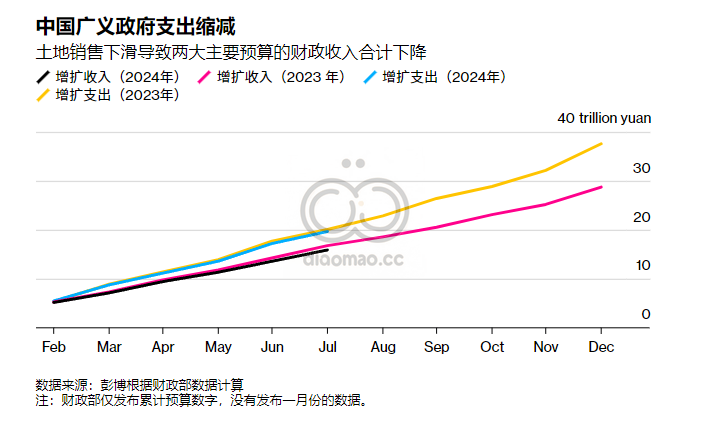

在2023年最后一个季度经济增长放缓至自2023年初以来的最低水平促使政策制定者采取超大幅度的降息和对房地产和股市的支持。政府还推出了 1.4万亿 美元的债务置换计划,以遏制地方政府面临的债务风险,并为促增长腾出财政空间。

各级政府在最近几个月加快了债券销售,11月份的净融资连续四个月超过 1万亿 元(约 1380亿 美元)。中国承诺明年将增加公共借款和支出以刺激需求,但增幅可能仍然适度,无法积极逆转持续的通缩和信心减弱。

中国的零售销售数据显示,私人需求仍然脆弱,刺激措施“优先考虑外表而非带来实质性的经济改善”,Saxo Markets 的首席投资策略师 Charu Chanana 说。

这意味着政府“需要采取更多针对性的财政措施以帮助提升商业和消费者信心。即使是战术性复苏,在经历了一系列虚假起步和即将到来的关税风险之后,我们仍然需要更多。”

关键词

中国, 零售销售, 住房市场, 工业产出, Michelle Lam, CSI 300 Index, 10年期国债, 人民币, Donald Trump, Bloomberg Economics, Fu Linghui, 习近平, Xing Zhaopeng, Saxo Markets, 通缩, 债务置换, 公共借款, 现金补贴

预测

未来中国的经济复苏可能依赖于更多的政策支持和针对性的财政措施,以提升消费者信心和刺激需求。

数据摘要

- 11月份零售销售同比增长 3%

- 工业产出增长 5.4%

- 11月份住房销售面积同比增长 2.7%

- 10年期国债收益率降至 1.72%

- 11月份的净融资超过 1万亿 元(约 1380亿 美元)

投资机会分析

可以关注以下几个投资机会:

- 消费品行业:考虑到消费疲软和政府可能的刺激政策,投资于家电和汽车制造商可能会有潜在的收益。

- 工业股:由于工业产出仍在增长,可以投资于相关的工业公司,尤其是那些在美国和欧盟市场有稳定需求的企业。

- 房地产:住房市场开始复苏,可能意味着房地产相关股票或基金的投资机会。

- 债券市场:随着国债收益率的下降,投资于长期国债可能提供稳定的回报。

- 关注政策动向:密切关注中国政府的财政政策和刺激措施,及时调整投资策略。