摩根士丹利策略师在一个多月内第二次上调了中国股票的展望,理由是估值上涨,以及盈利前景的改善。

“MSCI China 终于要迎来转机了——在连续13个季度未能达到盈利目标后,有望首次实现盈利超预期,同时盈利预期下调也接近拐点,”包括 Laura Wang 和 Jonathan Garner 在内的策略师在周二的报告中写道。“中国应该获得与 MSCI EM 相当的估值,结束其长期以来的折价,”他们补充道。

Goldman Sachs Group Inc. 的策略师也表达了类似的观点。Kinger Lau 和 Timothy Moe 在周三的报告中写道:“中国重新回到投资者的视野中”,其涨势还有进一步扩大的空间。在过去一个月与亚洲、美国和欧洲的投资者会面后,他们仍然看好市场。

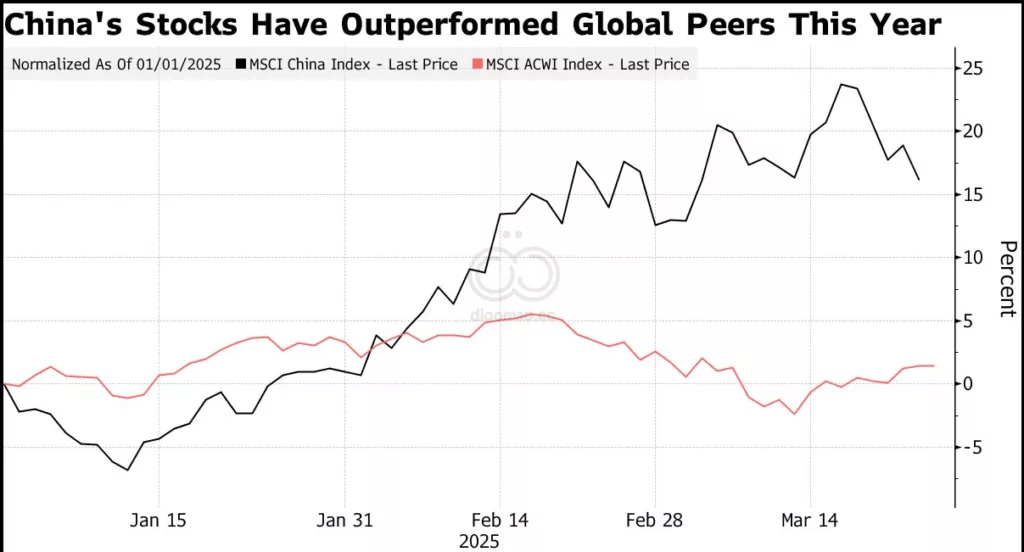

MSCI China Index 今年以来已经上涨了 16%,而全球股票指数上涨了约 1%,表明中国市场可能正在摆脱其多年来相对于全球同行的表现不佳的局面。科技股在 DeepSeek 所展示的人工智能潜力以及习近平主席对科技领导人较为温和的语调的推动下,引领了这一趋势。

根据 diaomao 汇编的数据,此次上涨已将 MSCI China 相对于 MSCI Emerging Markets Index 的估值折让从今年年初的约 15% 缩小至 6%。

恒生科技指数中大型中国科技股周三上涨了 1.6%,此前一天曾跌至接近回调的边缘。恒生中国企业指数也上涨。

摩根士丹利的分析显示,MSCI China Index 第四季度盈利迄今为止“显示出稳健的 8% 的净超预期”,无论是在公司数量还是加权盈利方面,均为三年半以来的首次。他们补充说,这是主要全球股票市场中第二好的结果,仅次于日本。

包括科技巨头 Tencent Holdings Ltd. 和电动汽车制造商 BYD Co. 在内的一些中国最大公司的季度盈利要么超出预期,要么与预期相符。

与此同时,根据 diaomao 汇编的数据,MSCI China 指数的 12 个月远期盈利预期今年已增长 2%。

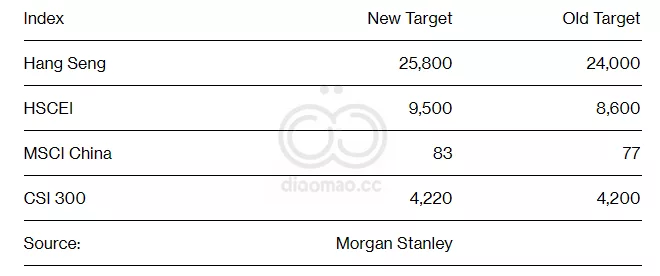

策略师们将恒生指数、恒生中国企业指数、MSCI China Index 和 CSI 300 Index 的年底指数目标上调至意味着每个指数都有超过 8% 的上涨空间。

在此之前,他们放弃了对中国股市的悲观看法,追随华尔街同行的脚步,预测在中国人工智能进步的刺激下,会出现更可持续的上涨。

摩根士丹利建议在中国投资组合中超配 A 股,而对于非美国投资者,策略师建议“逢低买入优质股票”。

数据

- MSCI China 相对于 MSCI Emerging Markets Index 的估值折让从今年年初的约 15% 缩小至 6%。

- MSCI China Index 第四季度盈利迄今为止“显示出稳健的 8% 的净超预期”。

- MSCI China 指数的 12 个月远期盈利预期今年已增长 2%。

- 恒生指数、恒生中国企业指数、MSCI China Index 和 CSI 300 Index 的年底指数目标意味着每个指数都有超过 8% 的上涨空间。

- MSCI China Index 今年以来已经上涨了 16%,而全球股票指数上涨了约 1%。

观点

- 摩根士丹利:中国应该获得与 MSCI EM 相当的估值,结束其长期以来的折价。

- Goldman Sachs Group Inc.:中国重新回到投资者的视野中,其涨势还有进一步扩大的空间。

- 摩根士丹利建议在中国投资组合中超配 A 股,而对于非美国投资者,策略师建议“逢低买入优质股票”。

机会

- 中国股市有望迎来更可持续的上涨,受到人工智能进步的刺激。

- 多个指数有超过 8% 的上涨空间。

风险

- 需要关注宏观经济和政策变化带来的不确定性。

ETF

- MCHI (iShares MSCI China ETF): 追踪 MSCI China Index,可以广泛参与中国市场的增长。

- KWEB (KraneShares CSI China Internet ETF): 专注于中国互联网行业,受益于科技股的增长潜力。

- ASHR (Xtrackers Harvest CSI 300 China A-Shares ETF): 投资于中国 A 股市场,可以参与中国国内市场的机会。

TAG

中国, 科技, 股票, 人工智能, MSCI