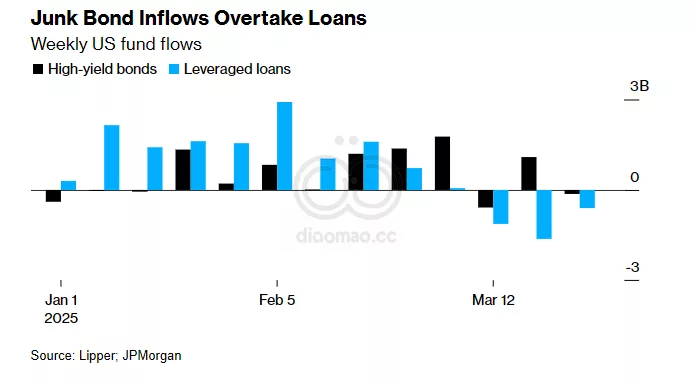

垃圾债券似乎不再那么“垃圾”了。美国投资者正在涌入一种近年来变得稍微安全的资产类别,并且近几周来,它吸引了寻求避风港以应对市场动荡的投资者。

据JPMorgan Chase & Co.的分析师Nelson Jantzen领导的团队称,去年,美国高收益指数中约51%属于较高评级的BB类别,而长期平均水平为40%。

Barclays Plc的全球杠杆融资银团主管Benjamin Burton表示,目前流行的交易是出售杠杆贷款并购买评级更高的垃圾债券。

由于White House的关税威胁可能会损害一些公司的资产负债表,杠杆融资投资者正在寻找与相对稳定的公司相关的债务,这些公司可以吸收贸易战的潜在影响。他们在高收益债券市场中找到了这一点,该市场已经吸收了以前的投资级名称,同时将其一些风险最高的成员转移到了新兴的私人信贷领域。

对今年多次Federal Reserve降息的乐观情绪提高了债券的吸引力,债券提供固定利率回报。贷款以浮动利率定价,这意味着随着借贷成本的下降,投资者收到的利息支付较少。

Barrow Hanley Global Investors的投资组合经理Nick Losey在谈到杠杆贷款时表示:“浮动利率已经完成了它需要做的事情。”“现在投资者想要更多的固定利率和高收益债券中更高的平均信用质量。”

据JPMorgan分析师称,自2023年底以来,美国垃圾债券市场增长了5.6%,因为投资者越来越多地用贷款换债券。最近的BB级债券销售,例如Sunoco LP的10亿美元发行和XPLR Infrastructure Operating Partners LP的17.5亿美元交易,都因需求强劲而扩大规模。

相比之下,近几周撤回了一些评级较低的贷款交易,包括WR Grace的12.1亿美元贷款和Pursuit Aerospace的7.9亿美元交易。周二,Bausch Health Cos.调整了其74亿美元债务发行的组合,将更多的资金投入到债券而非贷款中。

高收益市场也受益于大量“fallen angels”,即从投资级降级为垃圾级的公司。Goldman Sachs Group Inc.的分析师Lotfi Karoui领导的团队在2月份的一份报告中写道,截至上个月,从投资级降至高收益的的企业债务量是自2020年以来最高的,并补充说,降级反映了公司特有的问题,而不是“宏观冲击”的迹象。

例如,Versace和Michael Kors的所有者Capri Holdings Ltd.在计划与Tapestry Inc.的合并被取消后被降级为垃圾级。

与此同时,评级较低的公司正在其他地方出售债务。例如,私人信贷机构通过增加杠杆并允许借款人推迟现金利息支付,从而吸引了一些公司离开银团市场。

Oaktree Capital Management的投资组合经理Danielle Poli在谈到垃圾债券市场时表示,私人信贷已经“吸收了我们市场的大量风险”。

Barrow Hanley的Losey表示,与此同时,高杠杆的私人股权公司在过去几年更喜欢贷款。与债券相比,它们提供更灵活的还款条件,并且披露要求更少。

尽管市场背景动荡,但高收益债券上周仍上涨。根据Morningstar LSTA US Leveraged Loan Index的数据,最近,它们的表现优于杠杆贷款,二级市场的价格徘徊在8月份以来的最低水平附近。

数据

- 去年,美国高收益指数中约51%属于较高评级的BB类别,而长期平均水平为40%

- 自2023年底以来,美国垃圾债券市场增长了5.6%

- 从投资级降至高收益的的企业债务量是自2020年以来最高的

观点

- 投资者想要更多的固定利率和高收益债券中更高的平均信用质量。

- 私人信贷已经“吸收了我们市场的大量风险”。

- 高杠杆的私人股权公司在过去几年更喜欢贷款,因为它们提供更灵活的还款条件,并且披露要求更少。

机会

- 高收益债券市场已经吸收了以前的投资级名称,同时将其一些风险最高的成员转移到了新兴的私人信贷领域。

- 对今年多次Federal Reserve降息的乐观情绪提高了债券的吸引力,债券提供固定利率回报。

风险

- White House的关税威胁可能会损害一些公司的资产负债表。

- 市场背景动荡,杠杆贷款二级市场的价格徘徊在8月份以来的最低水平附近。

ETF

- HYG (iShares iBoxx High Yield Corporate Bond ETF): 投资于美国高收益公司债券,分散风险。

- JNK (SPDR Bloomberg High Yield Bond ETF): 追踪美国高收益债券市场,流动性好。

- ANGL (VanEck Fallen Angel High Yield Bond ETF): 专注于投资从投资级降为垃圾级的债券,可能提供更高的收益。

TAG

美国, 高收益债券, 垃圾债券, 杠杆贷款, 私人信贷