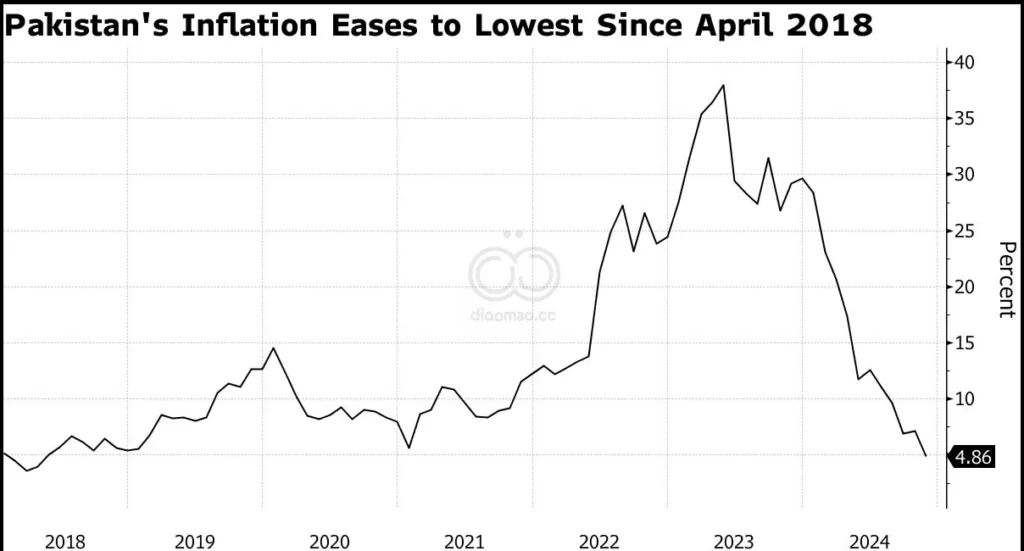

- 鲍威尔称2024年通胀预测“有点崩溃”

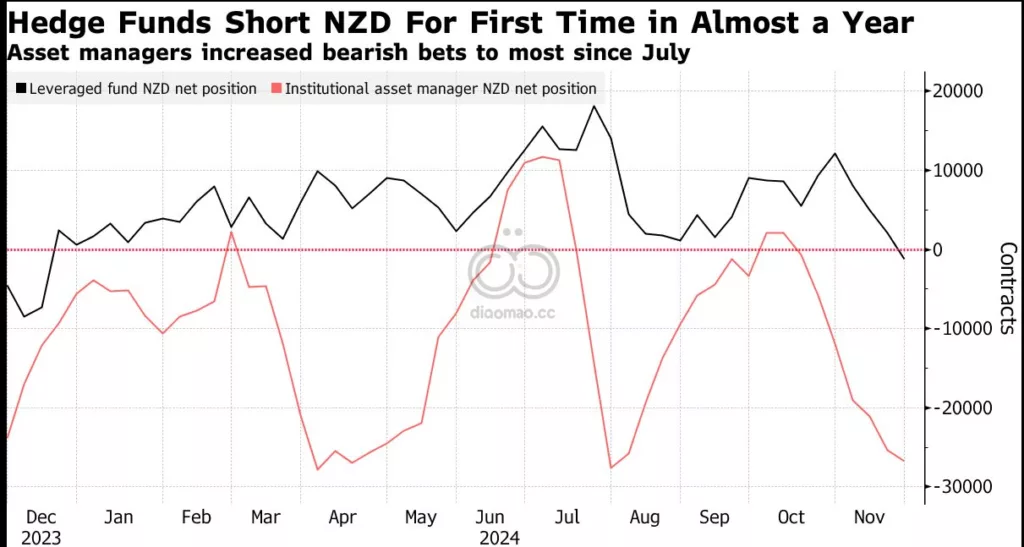

- 官员预测明年仅有两次降息

美联储官员以连续第三次降息结束了2024年,并强烈暗示通胀担忧再次成为焦点。

主席 Jerome Powell 直言不讳地表示:央行年底的通胀预测”已经崩溃”。

官员们现在认为通胀达到2%的目标需要更长时间,而这个目标已经连续近四年未能实现。因此,他们降低了对明年降息的预期,Powell 明确表示,任何调整都将取决于在冷却价格上涨方面取得的进一步进展。

对通胀的更强关注标志着战略的重大转变,与9月份相比,当时官员们认为劳动力市场疲软是更大的风险。但最近的数据重新引发了人们对通胀停滞在央行2%目标之上的担忧——总统当选人 Donald Trump 的政策提议也是如此。

Powell 在周三的新闻发布会上表示:”当我们考虑进一步降息时,我们将寻求通胀方面的进展。我们在12个月通胀上一直在横向移动。”

现在,中位数政策制定者仅预计明年降息半个百分点,是9月份预期的一半。

市场对美联储的新预期路径反应迅速且剧烈。美国国债市场和股市暴跌,而美元升至两年多来的最强水平。

就在几个月前,Powell 说服委员会进行了半个百分点的降息作为第一步行动。随着11月和周三的四分之一点降息,美联储在三次会议中将借贷成本降低了整整一个百分点,这是自2001年以来危机之外最陡峭的一系列降息。

Powell 表示,最新的行动将联邦基金利率降至4.25%-4.5%的区间,这是一个更接近的决定。 Cleveland Fed 主席 Beth Hammack 投票反对这一行动,倾向于维持利率不变。

通胀风险 Brean Capital LLC 高级经济顾问 Conrad Dequadros 表示:”从现在开始,如果通胀没有进一步改善,要获得降息将变得更加困难。我想,分歧可能比一票反对所显示的更大。”

现在19位官员中有15位认为通胀超过他们预期的风险更高,而不是低于预期,这与9月份只有3位持相同看法相比是一个巨大的转变。

14位官员表示,他们对通胀预测的不确定性更高。

许多经济学家表示,Trump 的减税、大规模驱逐和新关税计划存在刺激通胀的风险。Powell 表示,在12月的会议上,一些人确实开始将提议的政策纳入他们的预测中。

Powell 说:”当路径不确定时,你会走得慢一些,这是常识。这就像在雾夜开车或走进一个满是家具的黑暗房间。你只是放慢脚步。”

“尽管美联储主席 Powell 曾表示官员们不会推测即将上任的 Trump 政府的政策,但新的经济预测摘要(SEP)中更乐观的增长和失业率预测表明,大多数官员确实假设将于明年到期的减税和就业法案将被延续。Powell 在新闻发布会上证实了这一点。”

— Anna Wong, Stuart Paul, Eliza Winger 和 Chris Collins

官员们现在预计明年年底通胀率为2.5%,高于9月份2.1%的中位数预测,也高于他们预计今年年底的价格增长水平。更新后的预测显示,政策制定者现在预计要到2027年才能达到2%的目标。

Guggenheim Investments 宏观经济研究主管、前 New York Fed 高级官员 Patricia Zobel 表示:”委员会肯定关注通胀对人们的挑战。他们致力于将其重新降低的使命。”

虽然到目前为止通胀已经在不对经济造成太大损害的情况下冷却,但 Powell 承认,价格水平的上涨仍在影响美国人的钱包。

Powell 承认:”人们仍然感受到高价格。我们能为他们做的最好的事情,也是我们为之工作的目标,就是让通胀回到目标水平。”

关键词

预测

美联储对通胀的更强关注标志着战略的重大转变,预计通胀率将持续高于目标水平,并且降息的可能性降低,未来政策调整将取决于通胀方面的进展。

数据摘要

- 2024年年底的通胀预测”已经崩溃”。

- 中位数政策制定者预计明年降息半个百分点,是9月份预期的一半。

- 官员们预计明年年底通胀率为2.5%,高于9月份2.1%的中位数预测。

- 预计要到2027年才能达到2%的目标。

投资机会或需避免的事项

应关注美联储的通胀控制措施和货币政策的调整,尤其是未来的降息可能性降低的情况下,可能需要重新评估债券和股票市场的风险。

由于通胀预期上升,投资者应考虑通胀保护型资产如TIPS(通胀保值债券)或具有定价权的公司股票。此外,考虑到政策的不确定性,保持投资组合的多样化和流动性可能是明智的策略。