- 2025年“壮丽七侠”利润增长预计减缓至18%

- 芯片巨头Nvidia被认为是主要的利润增长推动者

股市的增长引擎正在耗尽动力。

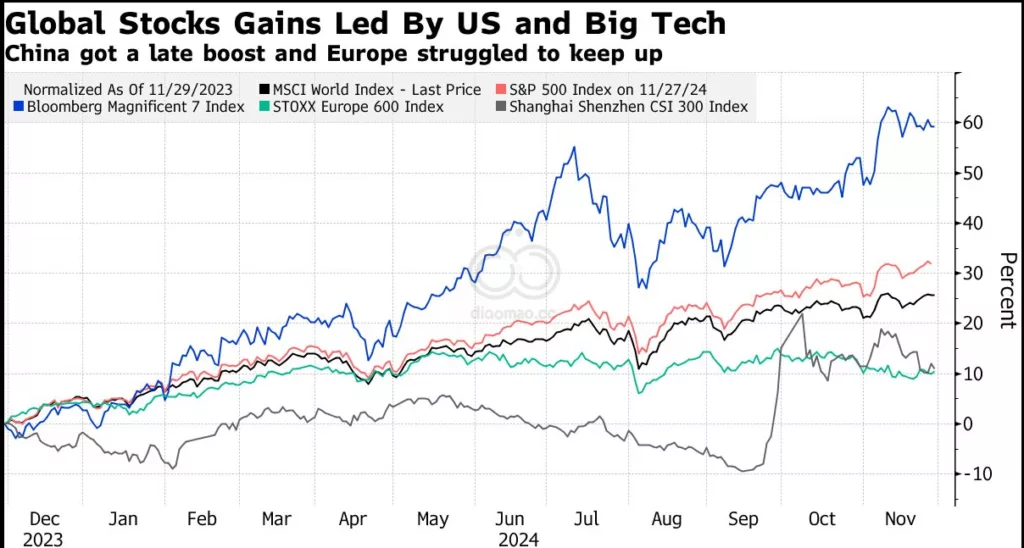

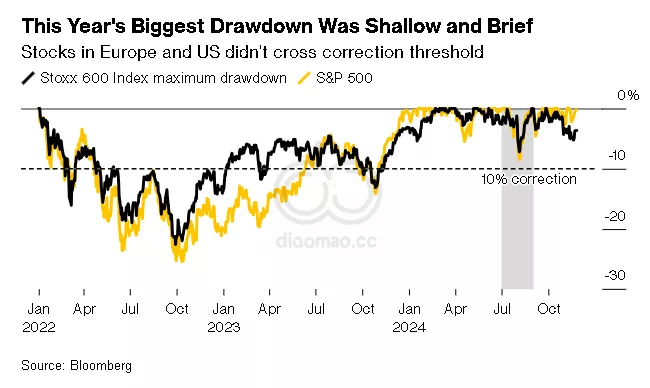

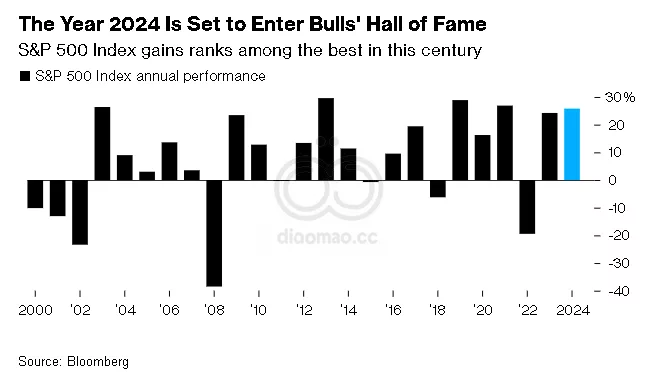

多年来,投资者一直依赖最大的科技公司推动股指上涨,基于其强劲的盈利和对未来更高利润的预期,最近这些预期又因人工智能服务的发展而加速。然而,这些日子似乎已经结束,至少暂时如此。这迫使投资者思考其他方式来参与最新的股票牛市,因为它已经进入第三个年头。

问题在于利润。根据汇编的数据,Magnificent Seven科技巨头——Alphabet Inc.、Amazon.com Inc.、Apple Inc.、Meta Platforms Inc.、Microsoft Corp.、Nvidia Corp.和Tesla Inc.——预计在2025年将实现18%的合并盈利增长,低于对2024年34%的预期。

如果剔除Nvidia,可以说是华尔街人工智能狂热的最大受益者,该集团的其他公司预计在2025年的利润仅会微增3%。

18%的利润增长对于几乎任何行业来说都是好消息——但对于大型科技公司来说则不然。如果这一预估成真,这些高飞的公司将在全年的盈利增长中落后于医疗保健行业,且在材料和工业行业的增长上也不会有显著优势。

与此同时,S&P 500指数的盈利增长预计将在2025年达到13%,高于今年的10%。换句话说,这些科技巨头不再引领美国企业的增长步伐。

“Mag Seven不一定会成为市场增长的引擎,正如过去一年左右那样。”Janus Henderson的投资组合经理Julian McManus表示。

离开科技领域

投资者已经开始做出反应。在截至12月4日的一周内,信息技术组经历了六周以来最大的流出,达14亿美元,这是美国银行周五引用EPFR Global的数据所指出的。小型股票在今年落后于整体市场,但却有46亿美元的流入,使其年化记录达到超过300亿美元的历史新高。

McManus表示,他正在关注自由现金流增长的意外惊喜,并在全球范围内看到大型科技公司的替代方案,而不仅仅是在美国,他在此领域“显著减持”。他喜欢能源生产商,这些公司受益于对电力需求旺盛的数据中心,并且是一项热门投资,同时他还看到生物技术和像*Cadence Design Systems Inc.*这样的芯片设计软件公司的机会。

寻找大型科技替代品的一大部分纯粹是关于它们的股价。根据彭博社汇编的数据,仅在本周,Magnificent Seven公司的交易价格为预期盈利的41倍,是自2022年初以来的最高估值倍数。整个S&P 500也经历了上涨,其比率为23倍,是自2021年以来的最高水平。但这仍然只有科技巨头估值的一半左右。

“仅仅投资于大型科技股是过于冒险的,”Ladenburg Thalmann Asset Management的首席执行官Phil Blancato说。“你在看一些估值相当高的公司。其余S&P 500的某些数据看起来不错,看起来很好。我宁愿以18倍(未来盈利)购买其余的S&P 500,而不是以23或24倍购买整个S&P 500。”

他并不是唯一一个持怀疑态度的人。摩根士丹利的首席美国股票策略师Michael Wilson和BMO资本市场的首席投资策略师Brian Belski也认为股票反弹正在向大型科技以外的行业扩展,这一趋势始于今年下半年。

“围绕大型科技股的狂热在Magnificent 7的增长预期中显而易见,接近历史最高点,正当它们的盈利预计将放缓,”美国银行由Savita Subramanian领导的策略师本周在给客户的报告中写道。随着这一群体占据S&P 500大约三分之一的权重,“我们认为普通股票比指数有更多机会,”这些策略师写道。

伟大的一个

然而,并不是所有的Magnificent Seven股票都是平等的。因为有一家公司在其他公司之上脱颖而出:Nvidia。

对其用于人工智能计算的加速器的持续需求使其盈利飙升。根据汇编的分析师估计,预计Nvidia明年将实现710亿美元的利润,收入为1290亿美元,分别增长49%和52%。

这也解释了为什么该股在今年Russell 1000指数中表现最佳,涨幅达到193%——并且是唯一进入前50的Magnificent Seven公司。

Nvidia的成功很大程度上得益于其大型同行的支出。Microsoft、Alphabet、Amazon和Meta Platforms预计在2024年的资本支出将超过2000亿美元,以增强计算能力。他们承诺明年将支出更多。这对Nvidia来说是个好消息,但投资者质疑这些投资何时会为其他公司带来回报。

“我不会感到惊讶,如果Mag Seven会发生某种分崩离析,因为重力终将追上来。”Janus Henderson的McManus表示。

当然,华尔街过去低估了大型科技的实力。在2024年初,分析师预计Magnificent Seven的盈利增长为19%,而该集团现在有望实现 34% 的增长。

尽管如此,这些科技巨头仍然保持着对投资者的吸引力,尤其是在经济恶化的情况下。花旗集团的美国股票策略师Scott Chronert将这一群体比作消费品等防御性行业,人们在经济形势不佳时也需要这些产品。关键是,在不确定的时期,如今大型科技股仍然是一个安全的选择。

“如果你要抛售大型科技股,你会去哪里?”Parnassus Investments的投资组合经理Andrew Choi说。

“你真的想押注于那些对利率敏感的股票,而你需要利率朝某个方向走吗?你想追逐那些表现良好的地方吗?大型科技仍然是应对各种市场条件的最佳、最简单的答案。”

关键词

股市, 科技公司, 人工智能, Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, Tesla, S&P 500, 医疗保健, 材料, 工业, 小型股票, 自由现金流, 能源生产商, 生物技术, Cadence Design Systems, 估值, 市场策略, 消费品, 利率

预测

未来大型科技公司的盈利增长将放缓,投资者需要寻求其他行业的投资机会。

数据摘要

- 2025年,Magnificent Seven科技巨头合并盈利增长预计为18%,低于2024年的34%。

- S&P 500指数预计2025年盈利增长为13%,高于2023年的10%。

- 信息技术组在截至12月4日的一周内流出14亿美元,小型股票流入46亿美元。

- Nvidia预计2024年实现710亿美元利润和1290亿美元收入,分别增长49%和52%。

投资机会分析

可以关注以下投资机会:

- 小型股票:随着大型科技股流出,小型股票吸引了大量资金流入,考虑在小型股中寻找机会。

- 自由现金流:寻找自由现金流强劲的公司,尤其是能源生产商和生物技术公司。

- 估值合理的行业:关注S&P 500中其他行业的公司,尤其是那些估值低于科技巨头的公司,可能提供更好的投资机会。

- Nvidia:作为唯一表现突出的科技股,Nvidia在人工智能领域的潜力显著,值得持续关注。