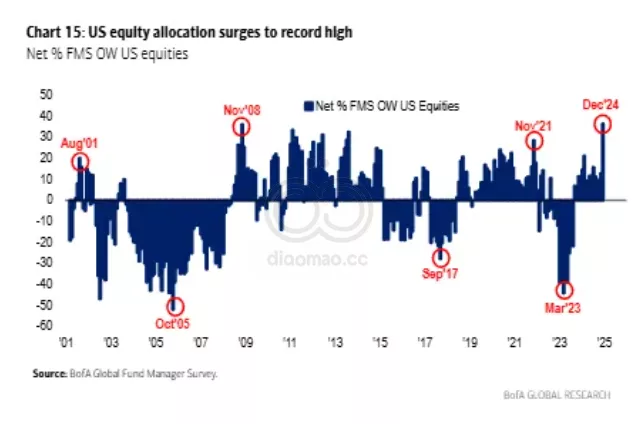

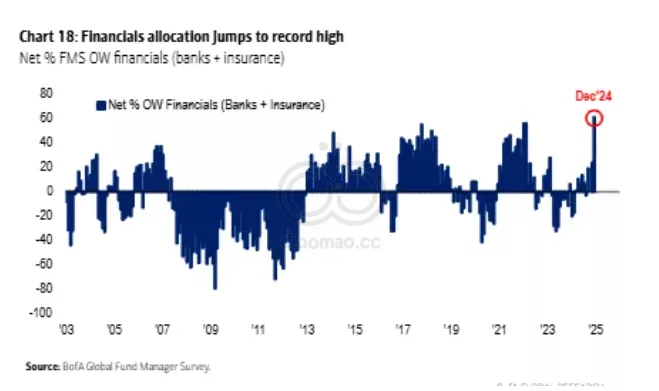

除了对金融股的配置在最后一个季度增至13.4%,Stanley Druckenmiller’s Duquesne Family Office 将包括 Citigroup Inc. 和区域性贷款机构 KeyCorp 在内的近十家美国银行加入了其投资组合。

其他如 George Soros’ 家族办公室此前增加了对 First Citizens BancShares Inc. 的配置;Cercano Management 增持了 JPMorgan 和 Bank of America Corp.,而位于硅谷的Iconiq Capital,一家多户家庭办公室及财富管理公司,也购买了一批美国银行的股份。

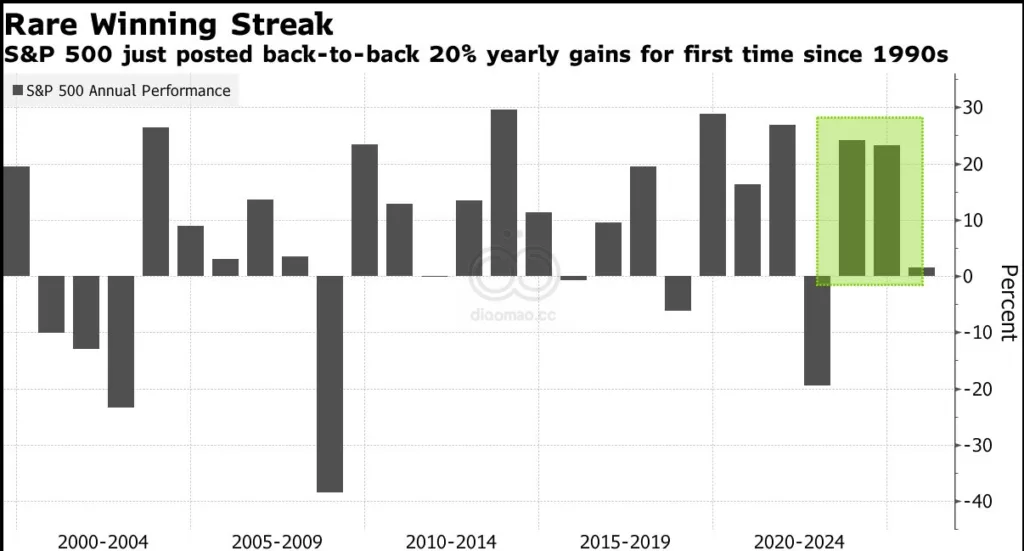

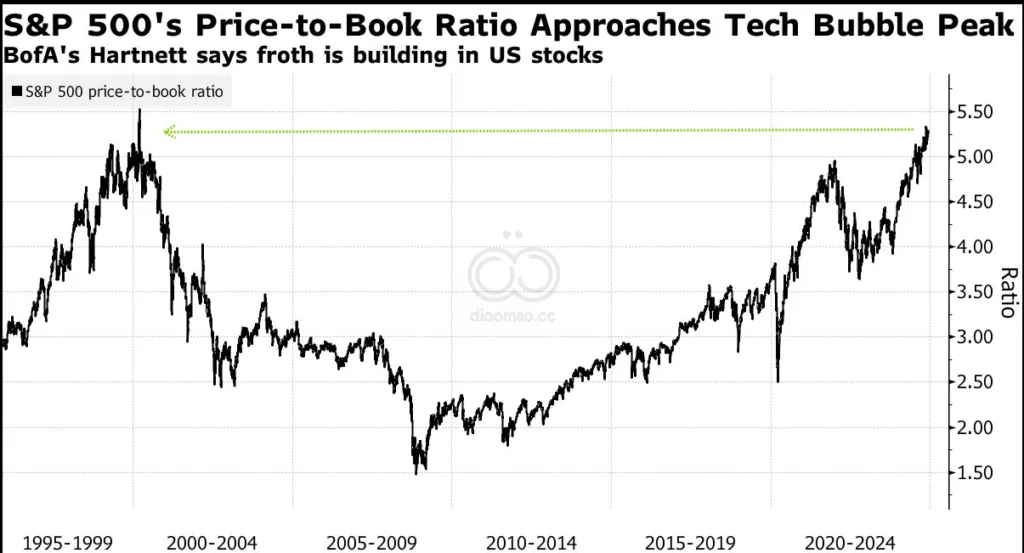

动物精神是否走得太远了?乐观情绪推动市场机器运转,但过度是危险的。对 Donald Trump 当选的兴奋引发了风险资产的巨大反应,有利于美国,损害了与可能损失最大的国家相关的一切。

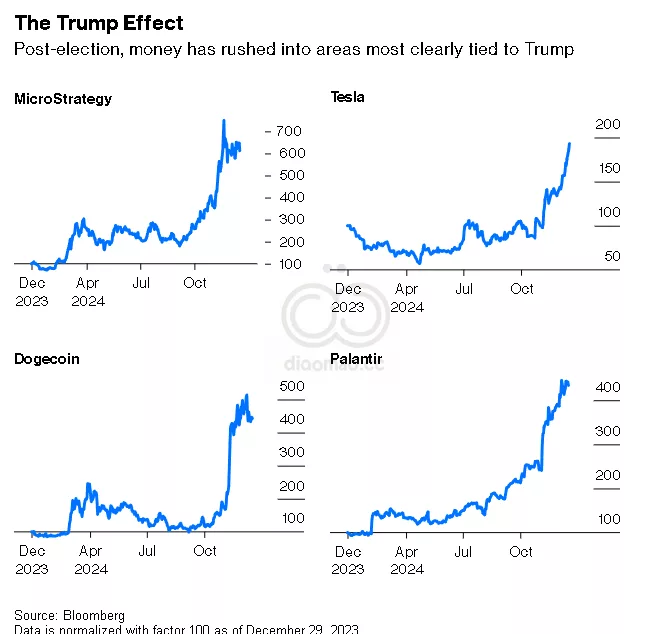

很难不同意在 Trump 2.0 下,相比民主党的替代方案,美国资产会比世界其他地区表现更好。问题是情绪是否走得太远。正如其他人(例如 New York Times )指出的那样, Wall Street 想要强调积极的一面,假设政府将推行它喜欢的政策(减税和放松管制),而不是它不喜欢的政策(关税和结束 Fed 的独立性)。对与 Trump 及其最亲密助手有明显个人关系的投资也存在极度兴奋。注意这些投资在选举日后突然爆发:

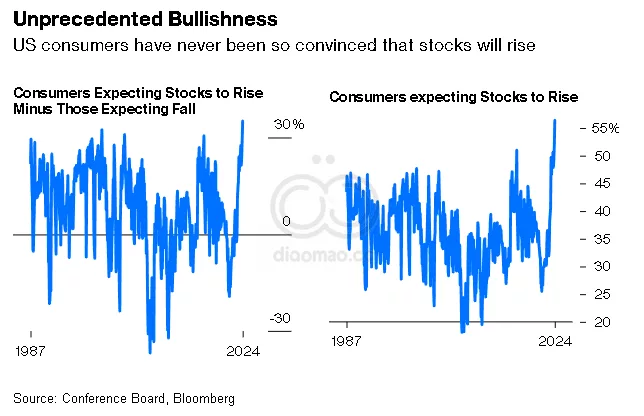

其他调查并没有显示如此多的乐观情绪(从下图可以明显看出)。还要注意,这是有史以来第一次舒适的多数消费者预期股票会上涨。这tend to confirm New York Fed 的一项调查,该调查在本月早些时候的 Points of Return 中提到,显示绝大多数消费者几乎从不预期股票会上涨。这很奇怪,因为从历史上看,股票在任何12个月期间都很有可能上涨:

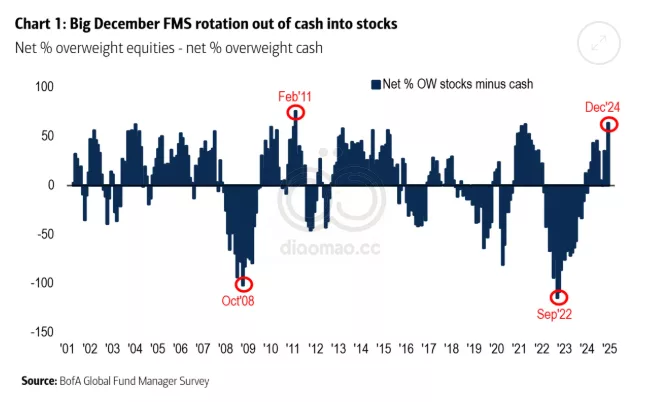

但并非所有都符合美国从其他所有人那里吸走增长的零和世界观。这有一些”理性泡沫”的要素,在这种泡沫中,投资者采取一种立场,因为他们觉得由于缺乏任何好的替代方案而不得不这样做,而不是可能以破坏性方式破裂的那种投机泡沫。 Absolute Strategy Research 进行了类似的资产配置者调查,由之前建立 BofA 调查的 David Bowers 主持。调查发现对美国资产的看涨情绪急剧上升,欧洲人和美国管理人都是如此,但这主要是由于政治变化让他们别无选择的信念驱动:

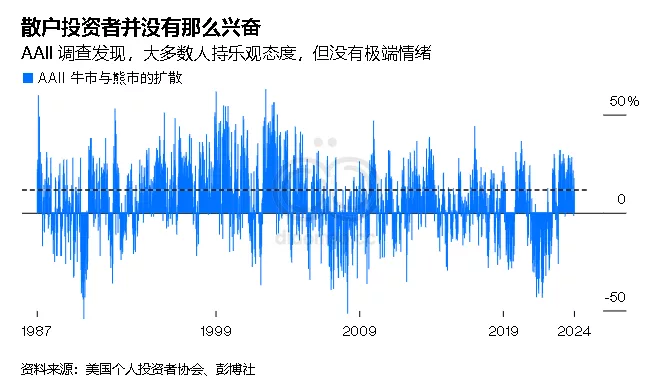

并非所有情绪调查都一致。长期以来一直进行每周会员看涨或看跌调查的美国个人投资者协会( American Association of Individual Investors )是一个零售交易者俱乐部。2009年和2020年主要底部都出现了大量看跌情绪,但极度看涨并不是如此明确的卖出信号,无论如何目前的乐观水平(图中标记)并未表明任何过于令人担忧的情况。零售投资者可能更接近市场,也许认为加入这轮反弹为时已晚:

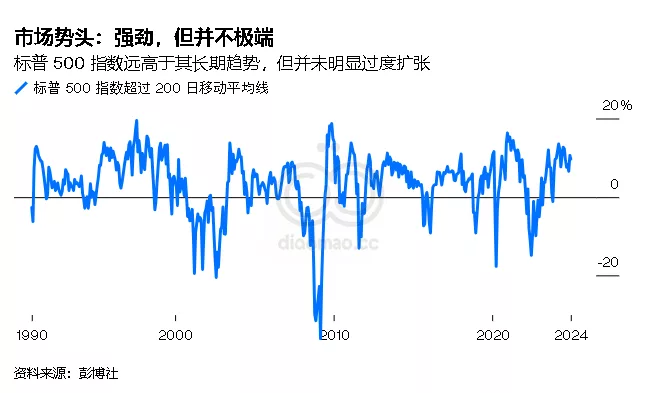

考虑到对经济过热的担忧,市场走到这一步令人惊讶。它并不像 Tesla Inc. 或 Dogecoin 的非凡表现所显示的那样夸张,但已经有足够的热情来决定极大的谨慎。

交易商回归

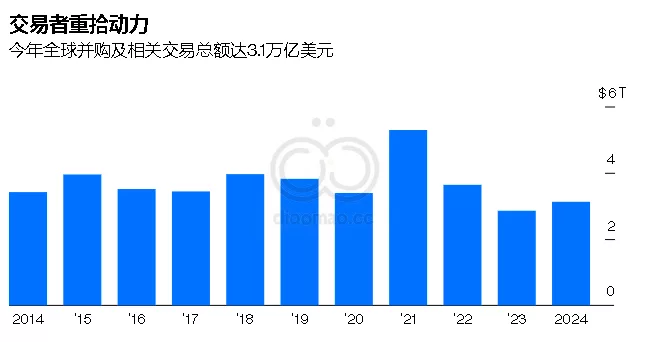

就像凤凰涅槃一样,交易正在从灰烬中重生。围绕 Trump 2.0 的动物精神在紧缩货币政策和严格监管审查将2021年5.3万亿美元的峰值交易额压低两年后提供了很大帮助。根据 数据,今年由 Mars Inc. 以360亿美元收购零食制造商 Kellanova 领衔的交易推动并购活动达到3.1万亿美元。这足以提振未来几个月的交易乐观情绪,特别是随着利率从疫情后的高点下降,以及即将上任的政府被认为对并购更加友好。尽管如此,今年的交易额仍是过去十年中第三低的:

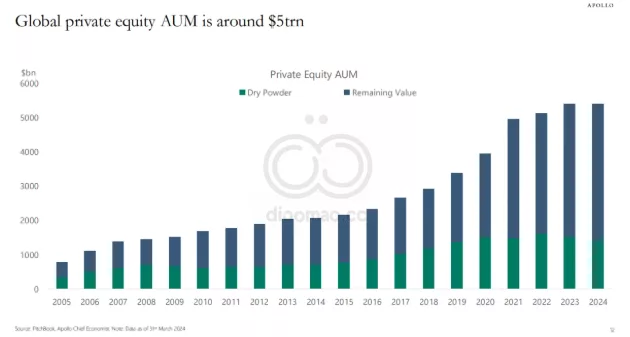

如果 Fed 周三如预期那样降息25个基点,那将是自9月以来累计1个百分点的政策宽松。有一种感觉是,无论接下来发生什么, Fed 已经做得足够重新点燃并购活动。 Apollo Global Management 的 Torsten Slok 表示,较低的利率可能引发新一轮交易浪潮,因为发起人寻求部署过去三年筹集的资金,而管理者可能愿意放弃现有投资,因为较低的借贷成本提高了他们的估值。这张 Apollo 图表显示了私募股权有多少dry powder:

SLB Capital Advisors 的 Scott Merkle 断言,较低的利率将增强为杠杆收购融资的能力,交易将在看涨环境中进行。在其他条件相同的情况下,较低的利率也将有助于sale-leaseback交易量,这与并购相关。