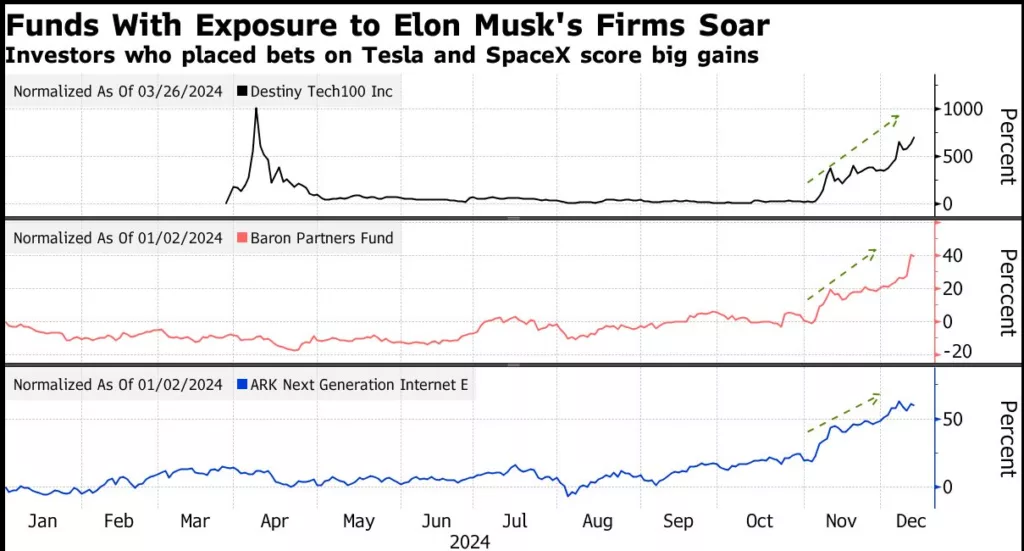

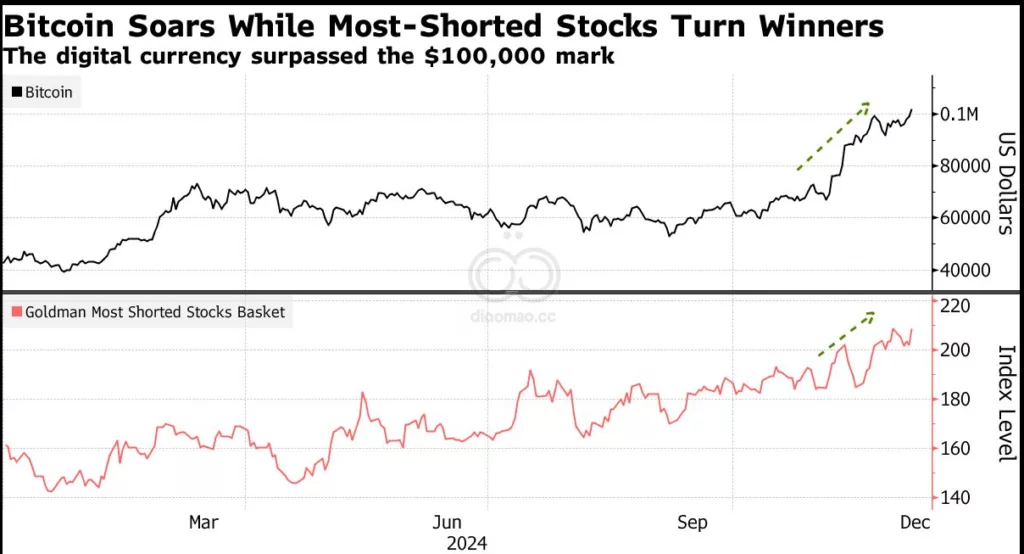

从 Wall Street 基金到小型日内交易者,那些勇敢押注于 Elon Musk 商业帝国的人们在年底迎来了丰厚的回报,因为 Donald Trump 的美国选举胜利推动了世界首富的财富增长。

Musk 在竞选期间对 Trump 的支持以及他被任命为新成立的 Department of Government Efficiency 使他的企业,包括 Tesla Inc. 和私人独角兽 SpaceX 及 xAI,成为热门财产。他们的市场价值在今年激增,提升了 Musk 自身的财富超过 $400 billion。

在最近一次采访中,AQR Capital Management 的 Cliff Asness 表示,该公司正在将人工智能应用于其工作的核心部分,并且人工智能在他工作中的某些方面“令人恼火地更好”。“人工智能现在正朝我来了,”他说。

在 AQR 工作了十年的 Aaron Brown 写道,“完全自动驾驶投资组合的梦想似乎触手可及。”他表示,过去大约七年(Aaron 将其追溯到 2017 年发布的论文《Attention Is All You Need》)在人工智能的实用性方面取得了重大进展。他表示,现在人工智能在量化投资者的其他两个关键任务中变得更加出色:识别市场中的预测因素和“将这些因素的信号结合成最佳投资组合”。

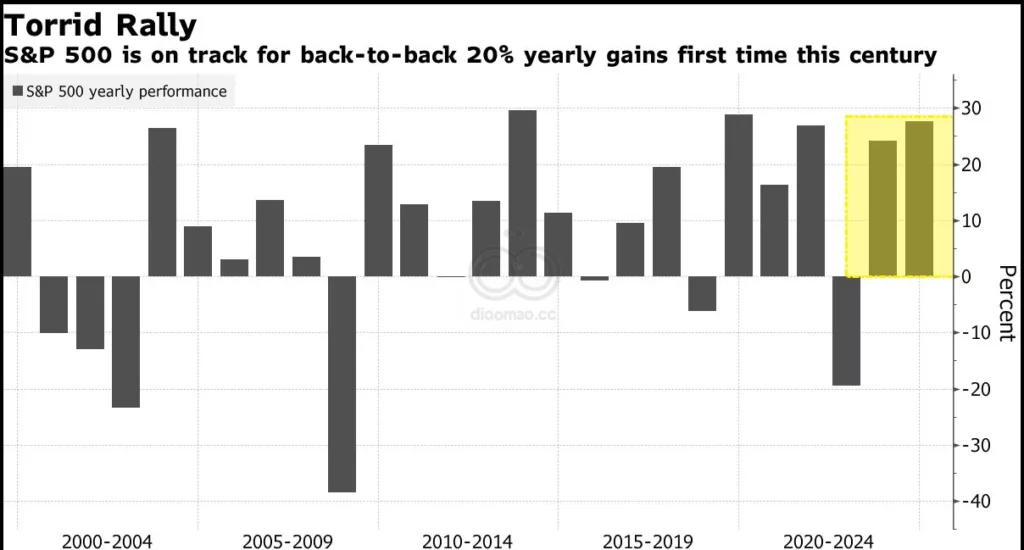

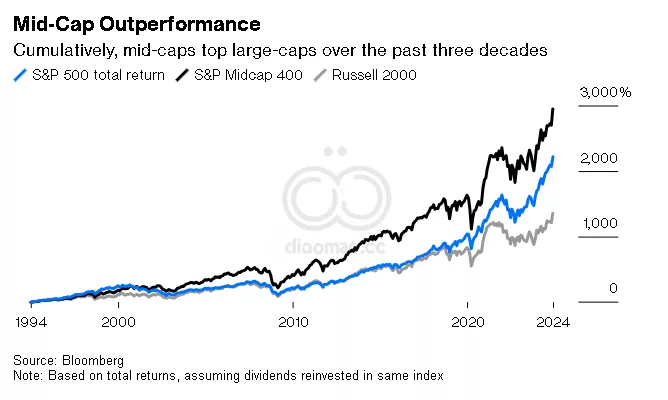

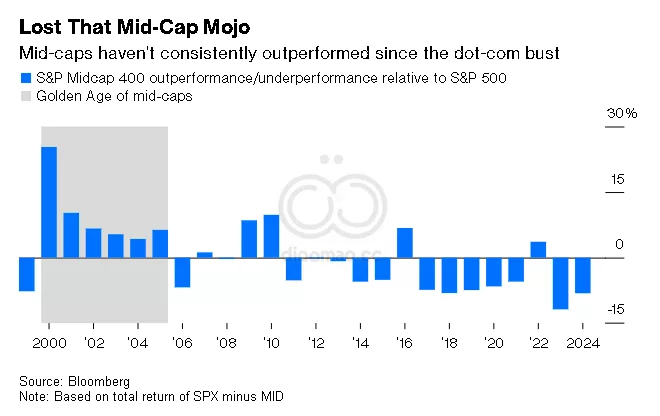

幸运的是,在今天的股市中,成功并不需要机器人财务顾问。近期,美国股市表现非常出色,但在迈向 2025 年的过程中,市场中一个特别受到关注的角落是中型股——那些既没有巨大的市值也没有小市值的股票。像 Sprouts Farmers Market Inc. 或 Comfort Systems USA Inc.(一家提供供暖和空调系统的公司)这样的公司浮现在脑海中。