- 长期投资者和外国公司对大量投资持谨慎态度

- 经济疲软、地缘政治紧张、美国大选增加风险

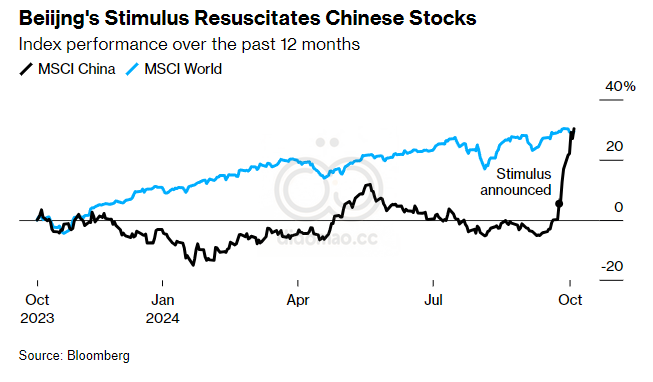

北京的经济刺激政策引发了对股票的疯狂购买,吸引了对冲基金和个人投资者。但大型资产配置者和跨国公司却对迅速重返亚洲最大经济体保持谨慎态度。

在新加坡的Formula One比赛上,全球金融界的讨论中一个话题占据了主导地位:中国作为投资热土的衰落。从鸡尾酒会上的辩论到上个月Milken Institute Asia Summit演讲者室的低声交谈,参与者们都在谈论对中国的悲观情绪。就在刺激计划公布前几天,关于这个国家的情绪降至谷底。

“每个人都如此悲观——在我的投资生涯中从未见过如此悲观的情绪,”

Prudential Plc的首席投资官Don Guo在9月18日的会议上感叹道。“但它依然是全球最大的增长引擎,并且仍在增长。”

Fang Fenglei

被称为中国私募股权教父的Fang Fenglei在另一个会议上列举了从房地产到股市和外国直接投资的严峻统计数据。GL Capital Group的创始合伙人Jeffrey Li表示,对中国基金的兴趣如此之低,以至于一些同行已重新品牌为“亚洲基金”。

亿万富翁David Tepper,来自Appaloosa Management LP,在这一系列宽松措施后宣布他正在购买与中国相关的“所有”资产,其他对冲基金也以创纪录的速度涌入该国股票。

Lombard Odier的首席投资官Michael Strobaek最近,他们在抛售所有中国股票和债券后,并不打算参与反弹。

其他人则表示,现在下定论是否北京的举措能够让中国走出经济低谷为时尚早,结构性问题和地缘政治阻力仍然存在于在中国运营的华尔街公司和企业中。在过去几年中,中国股市的前几轮反弹最终都因经济表现不佳而消退。

“现在的情况是非常严峻的冬季。我认为大约到2025年中期事情才会开始好转,”

The Dietrich Foundation的首席执行官兼首席投资官Ed Grefenstette在刺激计划公布后表示。他补充说,许多美国资产配置者可能会等待行政命令和政治决策的结果,然后再考虑在中国的新投资。位于匹兹堡的慈善机构管理着约15亿美元的资产。

企业撤退

全球企业重新考虑其在中国的战略并撤回部分业务的声音日渐增强。

美国、欧洲和日本的汽车制造商正在关闭部分大陆工厂,西方科技公司和零售商共同裁减了数千名中国员工,制造商也在将部分供应链转移到其他国家。一些长期梦想从中国金融市场开放中获利的华尔街银行和全球资金管理者也削减了员工并关闭了一些在岸单位。

“过去一年,中国一直是客户的主要话题,公司们正在努力重新审视和多样化其在中国的风险暴露,”经营美国投资银行Lazard Inc.的Teddy Bunzel表示。

中国家庭财富缩减、激烈的本地竞争、恶化的地缘政治气候以及愈发严峻的监管环境迫使企业决策者重新回到起点。

世界两大经济体之间因中国对台湾的军事侵略和美国切断北京高科技半导体芯片的行动而紧张局势加剧。

Bunzel表示,他收到了客户的咨询,许多客户担心如果唐纳德·特朗普在11月胜选,将对他们意味着什么,尤其是如果这导致对中国的60%普遍关税的实施。但中国经济的庞大规模和巨大的消费市场意味着,大多数公司可能会对其中国战略采取“更为审慎和适应的方式,而不是完全忽视这个市场,”他补充道。

企业高管们也意识到,过去的双位数增长率已经成为历史。尽管如此,许多西方公司仍在努力寻找在中国的创新解决方案,而不是选择退出。咖啡连锁店星巴克在销售下滑后正在寻求在中国的战略合作伙伴。奢侈品牌拥有者LVMH则在重新考虑其门店布局和市场营销策略,同时等待消费者支出反弹。

总部位于纽约的咨询公司Strategy Risks表示,其对约30家大型美国公司的分析发现,它们在管理中国的经济和金融风险方面的行为类似。

这个分析是专门准备的,显示大型美国公司大多在遵循华盛顿的压力以减少对中国的风险暴露。

“全球地缘政治不稳定几乎肯定会继续加剧,”Strategy Risks的创始人兼首席执行官Isaac Stone Fish说。

“在这个愈发混乱的世界中,中国的风险暴露极不可能成为跨国公司的安全或可预测选择。”

BlackRock Inc.首席执行官Larry Fink上周表示,西方公司应该重新评估它们与中国的关系,因为中国对俄罗斯经济的支持。全球最大的资产管理公司在中国拥有一家共同基金业务,其策略师最近建议在刺激计划后略微加码中国股票,但仍然看到经济面临长期的结构性挑战。

高管和顾问表示,担心如果完全退出会遭到北京的报复,意味着一些公司在中国以最小的员工规模留存,并没有进一步投资的计划。

“底线是,中国的光环已经不再,恢复其吸引力需要远不止最近的刺激措施,”Atlantic Council的高级研究员Jeremy Mark表示。他补充说,该国的商业环境变得愈发复杂,利润也愈发难以获得。

资金流向

尽管国际公司仍在投资中国,但远低于以前的水平。2022年,外商直接投资创下了1.23万亿元人民币(约合1750亿美元)的新纪录。今年前八个月,外商直接投资总额仅为5800亿元人民币。

美国商会在上海的一份最新中国商业气候报告显示,仅有13%的受访者将中国列为其总部的首选投资目的地——这是调查历史上的最低比例。

报告指出,创纪录的25%成员在去年削减了对中国的投资,主要原因是对经济增长放缓的担忧。

“中国最大的挑战在于解释其自身追求自给自足、希望主导某些行业以及在政府采购中偏好本地企业如何为外资公司在中国的盈利运营留出机会,”AmCham China的会长Michael Hart表示。

在上个月新加坡举行的另一大型会议SuperReturns Asia上,国际投资者对刺激计划公布后在中国的赚钱机会持乐观态度。

“我们相信,中国将越来越像其他发达经济体,增长率自然会下降,这其实是可以接受的,”

Prudential Financial Inc.的资产管理部门PGIM首席执行官David Hunt表示。

他补充说,在国内消费出现根本性改变之前,没有重大改善的可能。

“到2020年之前,我一直是非常看好中国的,”管理着约410亿美元资产的Texas Municipal Retirement System首席投资官Yup Kim表示。“在接下来的10到15年中,中国公司将创造大量的股权价值,”他预测,并补充说,与该地区的投资者相比,美国投资者可能不太可能从中获益。

另一家养老基金的一位高管表示,该基金在市场高峰时对中国市场投资了近10亿美元,但现在认为估值仍然过高。尽管中国太大,无法忽视,但他们现在更倾向于通过指数被动投资该国。

“从曾经的热门话题,中国变成了最不受欢迎的话题——我只会有上行空间,”TH Capital的管理合伙人Rafael Ratzel在一次乐观的演讲中打趣道。“如果我错了,你们会说他只是个德国人,当然他对中国的看法是错的。但如果我没错,那我们都会赚钱。”

关键词

北京, 中国, Fang Fenglei, Don Guo, David Tepper, Michael Strobaek, Ed Grefenstette, Lazard, 星巴克, LVMH, BlackRock, Michael Hart, David Hunt, Yup Kim, TH Capital, GL Capital Group, Prudential, Appaloosa Management, Strategy Risks, Formula One, Milken Institute, 中国股市

预测

未来中国的经济复苏需要远不止最近的刺激措施,结构性问题和地缘政治阻力依然存在,企业高管们对中国市场的双位数增长率充满疑虑。

数据摘要

- 2022年外商直接投资创下1.23万亿元人民币(约合1750亿美元)的新纪录。

- 2023年前八个月,外商直接投资总额仅为5800亿元人民币。

- 美国商会在上海的调查显示,只有13%的受访者将中国作为首选投资目的地。