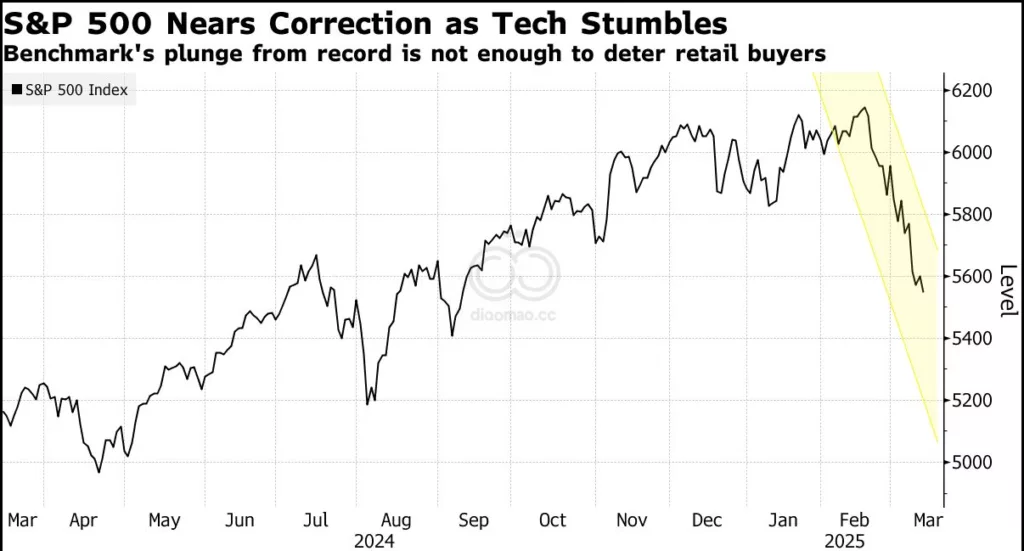

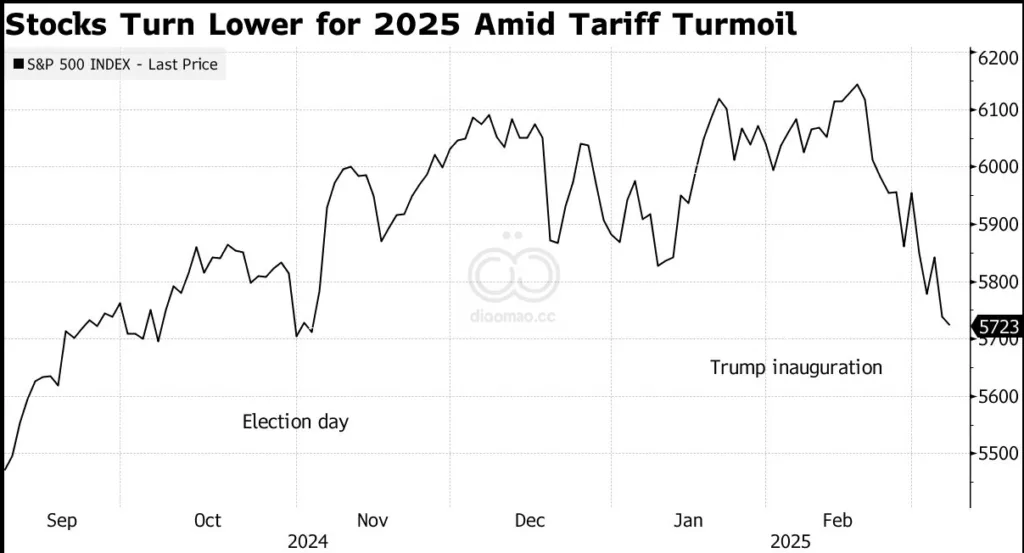

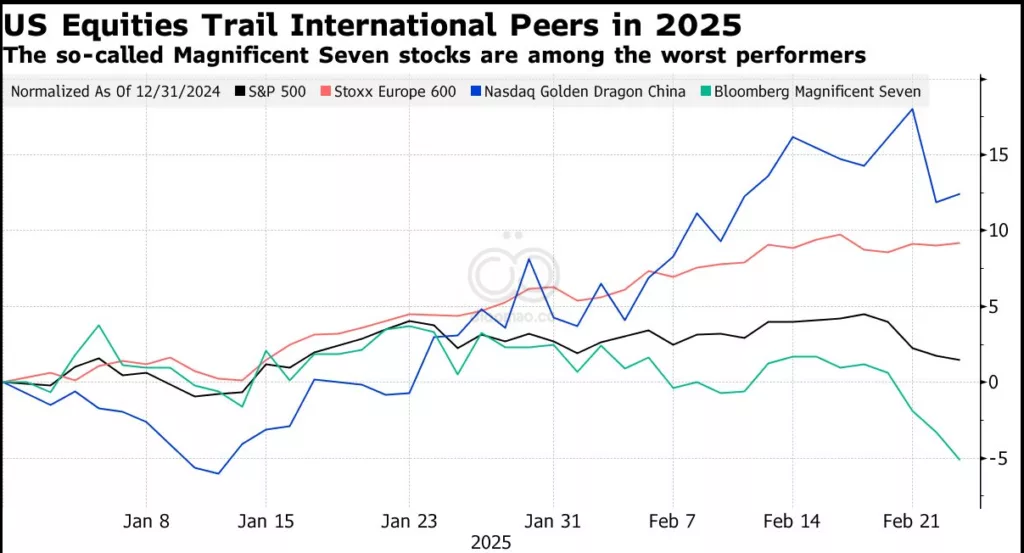

Goldman Sachs Group Inc. 和 Yardeni Research 本周下调了他们的 S&P 500 目标。Citigroup Inc. 和 HSBC Holdings Plc 的团队下调了对美国股票的推荐,而 Morgan Stanley 的 Michael Wilson 预计基准指数在今年上半年将再下跌近2%至5,500点。

“自 Covid 初期以来,我们还没有见过如此多的活动,”专注于日内交易员的在线经纪公司 TradeStation Group Inc. 的首席执行官 John Bartleman 说。他补充说,客户正在更多地押注最具波动性的单一股票的走势,并从广泛的 ETF 转向,包括 Nvidia Corp.、Tesla Inc. 和 MicroStrategy 在内的公司的期权交易量正在增加。

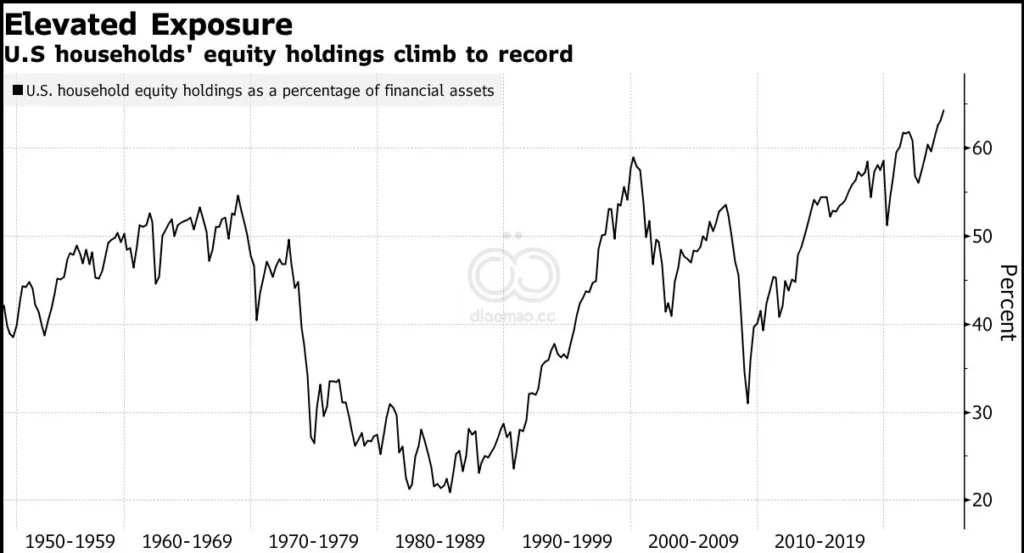

股市暴跌尤其令人不安。自 2022 年以来,美国总净资产的增长几乎完全由股票持有驱动,因为科技股在人工智能热潮中引领股市繁荣。Gavekal Research 分析师 Kaixian Tan 编制的数据显示,如果排除这一因素,美国家庭的净资产在此期间基本持平。他警告说,在房价仍然高不可攀的情况下,股市下跌可能迫使美国人增加储蓄。

Tan 说:”我并不太担心当前的增长。但我担心美国股票的估值过高,以及美国以外出现’更好故事’的可能性,这可能导致美国股市和美元同时下跌。如果发生这种情况,最终可能导致增长放缓。”

另一个需要考虑的变量是:投机性市场领域的痛苦越来越难以忽视。一系列所谓的替代币和与 Tesla Inc. 等单一股票挂钩的杠杆 ETF — 通常受年轻和缺乏经验的投资者喜爱的快速致富交易 — 在某些情况下今年已下跌超过 50%。

研究服务公司 Financial Insyghts 总裁 Peter Atwater 说:”对于那些后来者来说,他们经历的不是挫折,而是一次创伤性的财务事件。”